Affrontare la trasmissione di un’eredità, specie quando si tratta della successione di un genitore e il coniuge superstite si trova in regime di comunione legale dei beni, richiede la conoscenza di molteplici tecnicismi e leggi e può essere molto difficoltoso. Questa guida mira a fornire un quadro chiaro e dettagliato di tutti gli aspetti coinvolti, dalla definizione dei concetti fondamentali dell'eredità alle specifiche implicazioni della comunione legale dei beni sulla quota del coniuge superstite, per non lasciare al caso le decisioni che riguardano il proprio futuro patrimoniale e quello della propria famiglia.

Concetti Fondamentali dell'Eredità e Tipi di Successione

Il termine “eredità” si riferisce al complesso di rapporti giuridici, attivi e passivi (debiti), cui si subentra nella titolarità a causa della morte di chi ne era precedentemente titolare. L‘asse ereditario, ovvero il contenuto dell’eredità, può essere il più vario: case, terreni, mobili, opere d’arte, partecipazioni in società, quote di fondi comuni di investimento, buoni fruttiferi, libretti di risparmio, obbligazioni ecc. Ma anche interi complessi produttivi (aziende) e, di recente, i beni digitali (criptovalute, dati personali, NFTs). Tutto ciò dà l’idea di quanto possa essere complesso ritrovarsi coinvolti nella trasmissione di un’eredità.

Esistono diverse tipologie di successione che influenzano come e a chi viene devoluto il patrimonio. La successione ereditaria si avvia al momento della morte di una persona e può essere testamentaria o legittima, a seconda che il defunto abbia lasciato o meno un testamento. Con la successione legittima interviene la legge ad individuare come eredi gli stretti congiunti del defunto. Va detto che esiste anche la successione necessaria, un complesso di norme per cui una quota di eredità, la quota legittima, spetta in ogni caso, di diritto, ai parenti più stretti, come il coniuge e i figli.

Diritto privato. Differenza tra eredità e legato: esempi pratici.

Erede e Legatario: Una Distinzione Cruciale

Una distinzione fondamentale nel diritto successorio è quella tra successione a titolo universale e successione a titolo particolare. La differenza sta nel diverso titolo con cui opera la chiamata alla successione: mentre nel caso di legato la chiamata riguarda esclusivamente uno o più rapporti giuridici determinati (per questo si parla di successione a titolo “particolare”), la chiamata all’eredità riguarda invece la situazione patrimoniale complessiva del soggetto venuto a mancare. In questa seconda ipotesi, al “chiamato” alla successione è offerta la possibilità di subentrare in tutti i rapporti giuridici (attivi e passivi) del defunto.

La successione universale fa subentrare l’erede in tutti i rapporti giuridici attivi e passivi che facevano capo al defunto; al contrario, la successione a titolo particolare presuppone l’attribuzione a favore del legatario di un determinato diritto (ossia nel solo lato attivo) e, pertanto, il legatario non è tenuto a rispondere dei debiti (salvo alcune ipotesi eccezionali). Proprio perché l’eredità comporta il subentro anche nel lato passivo (nei debiti del defunto) essa deve essere necessariamente accettata. Il legato invece non deve essere accettato perché comporta (normalmente) solo un vantaggio per il legatario.

Detta distinzione, per quanto chiara in teoria, può essere molto più sfumata nella pratica. Da ciò deriva che, tutte le volte in cui la disposizione che attribuisce il diritto si presenti ambigua, è opportuno indagare nel modo più meticoloso possibile la volontà del testatore al fine di comprendere se il lascito sia una vera e propria istituzione di erede o la semplice attribuzione di determinati beni o diritti e, di conseguenza, un legato testamentario.

La Capacità di Succedere e l'Indegnità

Presupposto per poter diventare titolare di un’eredità è la capacità di succedere. La legge concede la capacità di succedere anche a coloro che al momento dell’apertura della successione erano soltanto concepiti (quindi non erano nati). Se alla successione è chiamato un concepito, vi sarà per forza di cose un periodo di incertezza fino a quando non avverrà la nascita. Di conseguenza, la legge prevede che in tale periodo l’amministrazione dei beni destinati al nascituro sia affidata al padre ed alla madre. Se invece, l’eredità è destinata a nascituri non ancora concepiti (figli di una determinata persona vivente) vi sarà ovviamente un periodo di incertezza ancora più lungo rispetto alla prima ipotesi perché non si è dato sapersi se e quando il concepimento avverrà. Capaci a succedere possono essere, oltre alle persone fisiche, anche le persone giuridiche (enti religiosi, società, fondazioni).

Quando si parla di eredità, occorre avere ben chiara la distinzione tra incapacità a succedere e indegnità. Gli effetti di questa differenza sono notevoli. L’incapacità implica la mancanza di un soggetto idoneo all’acquisto dell’eredità e, dunque, la radicale assenza di un qualsiasi effetto di acquisto dell’eredità. Invece, l’indegno è capace di succedere ma è escluso dalla successione in seguito alla sentenza che dichiara l’indegnità. I casi di indegnità sono tassativamente previsti dalla legge e includono:

- Aver compiuto atti contro la persona fisica del cuius, del coniuge o del discendente o ascendente di lui (come omicidio, tentato omicidio).

- Aver compiuto atti contro la personalità morale del cuius, del coniuge o del discendente o ascendente di lui (quali calunnia, falsa testimonianza).

- Aver compiuto atti diretti, con violenza o dolo, a limitare la libertà di testare del de cuius, come l’aver indotto il testatore a redigere un testamento, ovvero a revocarlo o a mutarne le disposizioni; l’aver distrutto, occultato o alterato il testamento del de cuius; l’aver formato o consapevolmente utilizzato un testamento falso.

- L’essere stato dichiarato decaduto dalla responsabilità genitoriale.

L'Apertura della Successione e la Figura del Chiamato

Il processo di trasmissione dell’eredità inizia nel momento in cui si ha l’apertura della successione. Con la morte della persona della cui eredità si tratta, colui che è chiamato all’eredità non acquista la qualità di erede né la titolarità dei beni e diritti contenuti nell’eredità. Può darsi che il chiamato si decida ad accettare subito l’eredità, ma può anche darsi che si prenda del tempo per riflettere se gli convenga o meno accettare. Una volta aperta la successione, occorre capire a chi spettino il patrimonio ereditario o i singoli beni. È esclusa la successione per contratto, infatti, tutte e tre le tipologie di patti successori non sono ammesse dalla legge.

L'Eredità Giacente e il Curatore

Durante il periodo di incertezza, che si verifica quando l’accettazione dell’eredità da parte del chiamato non sia ancora avvenuta e il chiamato non si trovi nel possesso dei beni ereditari, può essere nominato, su istanza di qualsiasi interessato, un curatore dell’eredità giacente. Il curatore di eredità giacente è tenuto a fare l’inventario dell’eredità, può stare in giudizio per conto dell’eredità (sia attivamente che passivamente), può provvedere al pagamento di debiti e legati previa autorizzazione del tribunale.

L'Accettazione dell'Eredità: Modalità ed Effetti

Come già detto, l’eredità si acquista solo con l’accettazione da parte del chiamato. Per quanto riguarda gli effetti, si distinguono due tipi di accettazione: pura e semplice o con beneficio di inventario.

Accettazione Pura e Semplice

Con l’accettazione pura e semplice si ha che il patrimonio del defunto e quello dell’erede si uniscono e diventano un patrimonio solo. L’erede succede così nell’attivo e nel passivo e sarà tenuto al pagamento dei debiti del cuius, anche se l’ammontare complessivo di questi risulti superiore all’attivo ereditario.

Accettazione con Beneficio di Inventario

L’accettazione con beneficio di inventario, invece, consente di mantenere distinti il patrimonio del defunto e quello dell’erede. Questo significa che l’erede è tenuto al pagamento dei debiti ereditari e dei legati solo nei limiti del valore dei beni a lui pervenuti. Il contenuto e la forma sono diversi, però, a seconda che si tratti di “accettazione pura e semplice” o “accettazione eredità con beneficio di inventario”. In quest’ultimo caso l’accettazione deve essere fatta a mezzo di dichiarazione ricevuta da notaio o dal cancelliere del tribunale in cui si è aperta la successione.

Diritto privato. Differenza tra eredità e legato: esempi pratici.

Forme di Accettazione e Termini

L’accettazione può essere espressa, quando avviene con un atto pubblico o una scrittura privata in cui il chiamato dichiara di accettare, oppure tacita. Un’ipotesi di accettazione tacita potrebbe essere, ad esempio, la riscossione di canoni di locazione di un bene ereditario. In questo caso è chiaro che il chiamato non avrebbe diritto di riscuotere i canoni senza aver accettato l’eredità in quanto non ancora erede. Va detto che in alcuni casi l’atto di accettazione deve essere trascritto in appositi registri. Ciò è espressamente previsto dalla legge nell’ipotesi in cui l’accettazione determini il trasferimento di diritti su beni immobili. Va poi tenuto presente che il diritto di accettare l’eredità si prescrive in 10 anni.

I Costi dell'Accettazione

Quanto ai costi, rispondiamo a chi continua a chiederci “accettazione eredità costi” che questi variano in relazione al notaio che si sceglie, qualora sia necessaria la sua assistenza per le formalità richieste.

La Rinuncia all'Eredità: Procedure e Implicazioni

L’eredità può sempre essere rinunciata. La rinuncia richiede una forma particolare: la dichiarazione deve essere ricevuta da un notaio o dal cancelliere del tribunale del circondario in cui si è aperta la successione (si parla in questo caso di rinuncia eredità tribunale).

Termini e Condizioni per la Rinuncia

Inoltre, va detto che non sempre è possibile effettuare la rinuncia all’eredità. Per la rinuncia eredità il termine è di tre mesi dal giorno dell’apertura della successione per chi, a qualsiasi titolo, si trovi nel possesso dei beni ereditari. Inoltre, chi abbia sottratto beni o nascosto beni ereditari decade dalla facoltà di rinunciare. Costoro saranno considerati eredi puri e semplici. La prosecuzione, dopo il decesso del coniuge, dell'abitazione della casa coniugale da parte del superstite configura, ai sensi e per gli effetti dell'art. 485 c.c., il possesso dei beni ereditari in capo al chiamato all'eredità, essendo sufficiente a tale scopo l'instaurazione di una relazione materiale, intesa come situazione di fatto, ancorchè circoscritta ad uno solo dei beni ereditari, che consenta l'esercizio di concreti poteri su di essi; ne consegue, in difetto di omessa redazione dell'inventario entro tre mesi dall'apertura della successione, l'accettazione "ex lege" dell'eredità da parte del chiamato. Conf. Cass. Rif. Leg. Artt. Sostiene il Giudicante che essendo rimasto nel possesso dei beni ereditari ben più dei tre mesi previsti dell'art. 485 c.c, senza accettare l'eredità con beneficio d'inventario né predisporlo, il convenuto - contumace - deve considerarsi erede pure e semplice della metà quota del 50% dell'immobile di cui era proprietaria in vita la moglie.

Effetti e Revocabilità della Rinuncia

Quanto agli effetti, anche la rinuncia ha effetti retroattivi: chi rinuncia all’eredità è considerato come se non vi fo## Accettazione dell'Eredità in Regime di Comunione Legale dei Beni: Una Guida Completa per il Coniuge

L'eredità, intesa come l'insieme di rapporti giuridici attivi e passivi che fanno capo a una persona al momento del suo decesso, può presentarsi in forme estremamente variegate. Dagli immobili ai beni mobili, dalle partecipazioni societarie ai beni digitali come criptovalute e NFT, il patrimonio ereditario può essere di notevole complessità. Comprendere le dinamiche di trasmissione di un'eredità, soprattutto quando si è coinvolti in regime di comunione legale dei beni, richiede una conoscenza approfondita di specifici istituti giuridici. Questo articolo si propone di fornire una guida dettagliata sull'accettazione dell'eredità da parte del coniuge in comunione legale, analizzando le diverse fasi, le implicazioni e le normative pertinenti.

L'Apertura della Successione e la Delicata Fase dell'Accettazione

Il processo di trasmissione dell'eredità ha inizio con l'apertura della successione, evento che coincide con il decesso del titolare del patrimonio. A questo punto, chi è chiamato all'eredità non acquisisce automaticamente la qualità di erede né la titolarità dei beni. Si apre infatti un periodo di riflessione durante il quale il "chiamato" può decidere se accettare o meno l'eredità, valutando se tale scelta gli convenga.

Esistono diverse forme di successione: quella testamentaria, qualora il defunto abbia lasciato un testamento, e quella legittima, in cui interviene la legge a individuare gli eredi tra gli stretti congiunti. È importante distinguere tra "erede" e "legatario". L'erede subentra nella titolarità di tutti i rapporti giuridici attivi e passivi del defunto (successione universale), mentre il legatario acquista solo uno o più diritti determinati (successione a titolo particolare) e, di norma, non è tenuto a rispondere dei debiti ereditari.

La legge prevede anche la successione necessaria, a tutela dei parenti più stretti (coniuge, figli, ascendenti), ai quali spetta in ogni caso una quota di eredità, definita "quota legittima".

Capacità di Succedere e Indegnità: Elementi Fondamentali

Per poter diventare titolari di un'eredità, è necessaria la capacità di succedere. La legge estende questa capacità anche ai concepiti al momento dell'apertura della successione. In caso di eredità destinata a un concepito, si prevedono periodi di incertezza amministrativa gestiti dai genitori. La capacità di succedere è riconosciuta anche alle persone giuridiche.

È fondamentale distinguere tra incapacità a succedere e indegnità. L'incapacità implica la totale assenza di un soggetto idoneo all'acquisto dell'eredità, con conseguente radicale assenza di effetti di acquisto. L'indegno, invece, pur essendo capace di succedere, viene escluso dalla successione a seguito di una sentenza che ne dichiari l'indegnità. Le cause di indegnità sono tassativamente previste dalla legge e includono, tra le altre:

- Aver compiuto atti contro la persona del defunto, del coniuge o dei discendenti/ascendenti (ad esempio, omicidio o tentato omicidio).

- Aver compiuto atti contro la personalità morale del defunto o dei suoi congiunti (come calunnia o falsa testimonianza).

- Aver agito, con violenza o dolo, per limitare la libertà testamentaria del defunto (ad esempio, inducendolo a redigere, revocare o modificare il testamento, oppure distruggendo, occultando o alterando un testamento).

- Essere stato dichiarato decaduto dalla responsabilità genitoriale.

Le Due Vie dell'Accettazione: Pura e Semplice o con Beneficio d'Inventario

L'eredità si acquista unicamente mediante accettazione da parte del chiamato. Esistono due modalità principali di accettazione, con effetti giuridici differenti:

Accettazione Pura e Semplice: In questo caso, il patrimonio del defunto e quello dell'erede si fondono in un'unica entità. L'erede subentra sia nell'attivo che nel passivo ereditario, rispondendo dei debiti del defunto anche qualora il loro ammontare superi il valore dell'attivo ereditario.

Accettazione con Beneficio d'Inventario: Questa forma di accettazione richiede una dichiarazione specifica ricevuta da un notaio o dal cancelliere del tribunale competente. Il beneficio d'inventario limita la responsabilità dell'erede ai soli beni ereditari. Ciò significa che il patrimonio del defunto e quello dell'erede rimangono separati, e l'erede risponde dei debiti ereditari solo nei limiti del valore dei beni ereditati.

L'accettazione può essere espressa, manifestata tramite dichiarazione formale, o tacita. Un esempio di accettazione tacita potrebbe essere la riscossione di canoni di locazione di un bene ereditario, atto che presuppone la qualità di erede.

In alcuni casi, l'atto di accettazione deve essere trascritto nei registri immobiliari, qualora determini il trasferimento di diritti su beni immobili. Il diritto di accettare l'eredità si prescrive in dieci anni dall'apertura della successione.

La Rinuncia all'Eredità: Un Diritto da Esercitare con Cautela

L'eredità può sempre essere rinunciata. La rinuncia richiede una forma solenne: una dichiarazione ricevuta da un notaio o dal cancelliere del tribunale del circondario in cui si è aperta la successione.

Tuttavia, la rinuncia non è sempre possibile. Chi si trovi nel possesso dei beni ereditari ha un termine di tre mesi dall'apertura della successione per effettuare la rinuncia. Inoltre, chi abbia sottratto o nascosto beni ereditari decade dalla facoltà di rinunciare, venendo considerato erede puro e semplice.

La rinuncia ha effetti retroattivi: il rinunciante è considerato come se non fosse mai stato chiamato all'eredità. La rinuncia è revocabile fino a quando l'eredità non sia stata accettata dai chiamati ulteriori.

I costi della rinuncia variano a seconda della procedura scelta, ma generalmente la rinuncia effettuata in tribunale prevede un costo fisso più l'imposta di bollo.

La Comunione Ereditaria: Un Regime di Comproprietà

Si ha comunione ereditaria quando al defunto succedono più eredi, i quali diventano comproprietari dei beni ereditari. A differenza della comunione ordinaria, nella comunione ereditaria i coeredi non possono liberamente alienare la propria quota. La legge riconosce infatti agli altri coeredi un diritto di prelazione, ovvero il diritto di essere preferiti agli estranei qualora uno dei coeredi intenda vendere la propria quota. Il coerede che intende alienare la propria quota è tenuto a notificare la proposta di alienazione agli altri coeredi, indicando il prezzo. L'omissione di tale notifica può portare all'annullamento dell'alienazione.

La comunione ereditaria cessa con la divisione dell'eredità, un procedimento che consente a ciascun coerede di diventare unico proprietario dei beni a lui assegnati, il cui valore deve corrispondere alla sua quota ereditaria.

Diritto privato. Differenza tra eredità e legato: esempi pratici.

Il Regime della Comunione Legale dei Beni: Caratteristiche e Implicazioni Successorie

Il regime della comunione legale dei beni, disciplinato dagli articoli 177 e seguenti del codice civile, è il regime patrimoniale legale che si instaura tra i coniugi in assenza di una convenzione contraria. Si tratta di un regime dinamico e partecipativo, in cui entrambi i coniugi contribuiscono alla formazione del patrimonio comune e ne condividono la gestione.

Beni inclusi nella Comunione Legale:

- Acquisti effettuati dai coniugi, insieme o separatamente, durante il matrimonio.

- Aziende gestite dai coniugi e costituite dopo il matrimonio.

- Utili e incrementi di aziende gestite da entrambi e avviate prima del matrimonio.

- Beni digitali (criptovalute, NFT) acquistati durante il matrimonio, assimilabili ad altri investimenti patrimoniali.

Beni Esclusi dalla Comunione Legale (Beni Personali):

- Beni di cui i coniugi erano già proprietari prima del matrimonio.

- Beni acquistati dopo il matrimonio per effetto di donazione o successione, salvo diversa disposizione del donante o testatore.

- Beni di uso strettamente personale.

- Beni destinati all'esercizio della professione (non attività d'impresa, per cui si applica la comunione "de residuo").

- Beni ottenuti come risarcimento danni o pensione per perdita della capacità lavorativa.

- Beni acquistati con il prezzo del trasferimento di beni personali o con lo scambio degli stessi.

È importante sottolineare che, per gli immobili e i beni mobili registrati, l'esclusione dalla comunione non è sufficiente che ricorra una delle condizioni previste dalla legge; è necessario che negli atti di acquisto siano contenute specifiche dichiarazioni.

Gestione e Scioglimento della Comunione Legale

La gestione dei beni in comunione legale distingue tra atti di ordinaria e straordinaria amministrazione. Ciascun coniuge può compiere autonomamente gli atti di ordinaria amministrazione (riscossione affitti, piccole riparazioni). Per gli atti di straordinaria amministrazione (alienazioni, iscrizioni ipotecarie, accettazione di donazioni, mutui), è necessario il consenso di entrambi i coniugi.

Gli atti di straordinaria amministrazione compiuti senza il necessario consenso dell'altro coniuge su beni immobili o mobili registrati possono essere impugnati per annullamento entro un anno dalla trascrizione dell'atto nei pubblici registri. Per i beni mobili, il coniuge che ha trasgredito è obbligato a ricostituire la comunione o a versarne il valore equivalente.

La comunione legale si scioglie automaticamente in caso di fallimento di uno dei coniugi, separazione consensuale omologata o giudiziale passata in giudicato, divorzio, o annullamento del matrimonio. Al momento dello scioglimento, si procede alla divisione del patrimonio comune, con ciascun coniuge che ha diritto alla metà del valore dei beni.

Implicazioni Successorie della Comunione Legale

La comunione legale dei beni ha rilevanti implicazioni anche in ambito successorio. In caso di decesso di un coniuge, i beni in comunione vengono preliminarmente divisi: la metà spetta agli eredi del defunto, mentre l'altra metà rimane di proprietà del coniuge superstite. Quest'ultimo, inoltre, concorre all'eredità sulla quota del defunto insieme agli altri eredi legittimi.

Un caso specifico riguarda la casa familiare: il coniuge superstite ha diritto di abitazione sulla casa familiare e all'uso degli arredi.

La Comunione Convenzionale e le Convenzioni Matrimoniali

I coniugi possono modificare il regime di comunione legale attraverso convenzioni matrimoniali, stipulate con atto pubblico dal notaio in presenza di due testimoni. Queste convenzioni possono prevedere l'adozione del regime di separazione dei beni, la costituzione di un fondo patrimoniale o la creazione di una comunione "su misura" (comunione convenzionale), che può includere beni normalmente esclusi dalla comunione legale o stabilire regole di gestione particolari. Le convenzioni matrimoniali possono essere stipulate sia prima che dopo il matrimonio.

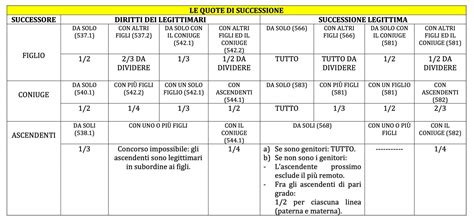

Calcolo delle Quote di Successione in Comunione dei Beni

La suddivisione delle quote ereditarie varia in base al numero e alla tipologia degli eredi legittimi.

Solo coniuge superstite: In assenza di figli, ascendenti o fratelli/sorelle, l'intera eredità spetta al coniuge superstite. Se i coniugi erano in comunione dei beni, lo stato di comunione si scioglie e il coniuge superstite aggiunge alla sua metà il restante 50% del patrimonio totale.

Coniuge superstite e figli: Le quote variano a seconda del numero di figli. In generale, al coniuge spetta una quota, e ai figli le restanti.

Coniuge superstite, figli e ascendenti/fratelli: La presenza di altri parenti legittimi comporta un'ulteriore ripartizione delle quote secondo le regole generali del Codice Civile.

È fondamentale ricordare che, nel contesto della comunione dei beni, queste quote si calcolano sulla metà dei beni comuni del defunto, mentre l'altra metà resta di proprietà del coniuge superstite. I beni personali del defunto entrano per intero nell'asse ereditario.

Ad esempio, un immobile acquistato durante il matrimonio ma intestato solo al defunto, se non rientra tra i beni personali, si considera di proprietà al 50% di ciascun coniuge, e solo la metà entra nella successione. Al contrario, un immobile ricevuto per successione o donazione resta interamente personale e confluisce per il 100% nell'asse ereditario.

La corretta comprensione di questi meccanismi è essenziale per garantire una gestione trasparente e conforme alla legge delle eredità in regime di comunione legale dei beni, tutelando gli interessi di tutti i soggetti coinvolti.

tags: #accettazione #eredita #materna #coniuge #in #comunione