Nell’analisi dei processi economici che governano la vita di una moderna S.r.l., la comprensione della distinzione tra i fattori produttivi è il punto di partenza fondamentale per ogni strategia aziendale. Un fattore produttivo (o fattore di produzione, o anche solo fattore) è ciascun elemento necessario alla produzione di un bene o all'erogazione di un servizio. La corretta gestione di tali risorse, in particolare la distinzione tra beni a fecondità semplice e quelli a fecondità ripetuta, determina non solo l'efficienza operativa, ma anche la corretta rappresentazione contabile e fiscale dell'attività.

I pilastri della produzione: dai classici alla visione moderna

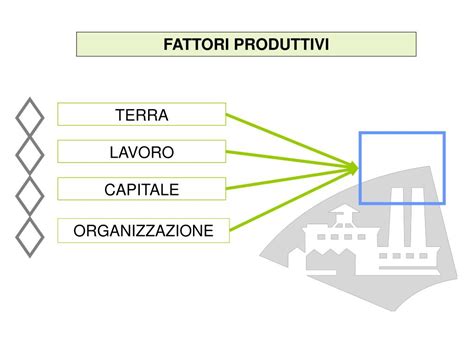

La dottrina economica tradizionale classifica i fattori produttivi in tre macro-categorie, ognuna legata a una specifica forma di remunerazione. Il Capitale è il complesso delle risorse materiali prodotte dal lavoro nel corso dell'investimento. Ad ognuno dei tre fattori corrisponde un tipo distinto di prezzo o remunerazione: rispettivamente, la rendita, il salario e l'interesse. Questi rappresentano le fondamenta di base indispensabili per esercitare l'attività produttiva.

Tuttavia, l'evoluzione del pensiero economico ha introdotto variabili di maggiore complessità. L'economia neoclassica (marginalista, soggettiva, psicologica, tipicamente di scuola austriaca) individua il quarto fattore della produzione: l'imprenditore, il quale diviene allora la figura moderna dell'individuo eccezionale. In questo contesto, viene compiuta una evidente forzatura del paradigma smithiano della “mano invisibile”, nel senso che l'attività dell'imprenditore appare benefica per la società non solo e non tanto malgrado i suoi fini personali (il Profitto), ma piuttosto per una esplicita intenzione supererogatoria.

Dinamiche temporali e classificazione dei fattori

La gestione dei fattori produttivi risponde a logiche temporali differenti, che influenzano direttamente la pianificazione degli investimenti e la gestione della liquidità. I fattori variabili si possono aumentare in piccole dosi e quindi gradualmente. Nel periodo breve, si può aumentare l'impiego dei fattori variabili per esempio aumentando la forza lavoro. Al contrario, i fattori fissi non si possono aumentare gradualmente in piccole dosi ma in modo discontinuo “a scatti”. Soltanto nel periodo medio-lungo si può agire sui fattori fissi investendo nuovi capitali.

Esistono inoltre distinzioni basate sulla sostituibilità e reperibilità delle risorse:

- I fattori limitanti non possono essere sostituiti perché sono indispensabili per il ciclo produttivo.

- I fattori sostitutivi, invece, possono essere sostituiti parzialmente e non interamente tra di loro.

- I fattori limitati si possono aumentare solo in parte, come nel caso dei beni non riproducibili.

La distinzione cruciale riguarda la capacità di partecipazione al ciclo produttivo: i fattori a fecondità semplice sono beni di rapido consumo che vengono impiegati una sola volta nel processo produttivo, mentre i fattori a fecondità ripetuta - oggetto della nostra analisi - partecipano a più cicli produttivi, richiedendo una gestione contabile basata sul processo di ammortamento e sulla valutazione della vita utile del bene.

Lezioni di Economia Aziendale: il riparto

Il momento della rilevazione contabile: acquisto e fatturazione

In contabilità, è essenziale distinguere tra il momento in cui nasce l'obbligazione economica e quello della documentazione formale. Il momento in cui si concretizza l’acquisto è quello in cui sorge il debito a seguito della ricezione della fattura che prova l’avvenuto acquisto. Questi due aspetti, che spesso non coincidono a livello temporale, danno origine a due distinte e separate rilevazioni in contabilità.

Un esempio pratico chiarisce la dinamica: “In data 12 settembre 2021 la società XXX S.r.l. riceve la fattura N.340 dalla Gamma S.p.a. per l’acquisto di materie prime per un importo di 7.000,00 €”. Questa operazione rappresenta la classica acquisizione di fattori a fecondità semplice, il cui costo transita direttamente nel conto economico del periodo.

Aspetti normativi e criticità dell’IVA: il D.P.R. 633/1972

La gestione degli acquisti è intrinsecamente legata all'applicazione della normativa IVA. La norma prevede che alcune tipologie di operazioni siano esenti da IVA; l’elenco delle diverse casistiche che possono presentarsi è contenuto nel Testo unico IVA e, precisamente, stiamo parlando del D.P.R. del 26 ottobre 1972, n. 633.

Le operazioni esenti, come si può notare dalla lettura di questo articolo, riguardano quasi esclusivamente l’acquisto di servizi accessori all’acquisizione del fattore produttivo vero e proprio. La complessità aumenta quando si trattano operazioni con l'estero o regimi particolari: “In data 18 ottobre 2021 la società XXX S.r.l. riceve la fattura N.25 dalla Delta S.p.a. Questo soggetto, con una propria dichiarazione (dichiarazione d’intento), deve attestare di possedere i requisiti di esportatore abituale chiedendo al fornitore di non applicare l’imposta come previsto dall’Art. 8 del D.P.R.”.

Ulteriori dettagli normativi si riscontrano nelle operazioni destinate al commercio internazionale: “In data 22 novembre 2021 la società XXX S.r.l. riceve la fattura N.90 dalla Beta S.p.a. per l’acquisto di merci destinate all’esportazione dal valore di 7.000 €”. Queste tipologie di operazioni sono elencate all’Art. 15 del D.P.R.

Analisi delle cauzioni e operazioni indetraibili

Spesso, all'interno della fattura per l'acquisto di fattori produttivi, si annidano voci che non rappresentano costi di esercizio, bensì posizioni creditorie o finanziarie. “In data 12 dicembre 2021 la società XXX S.r.l. acquista materiale per la produzione per 12.000 € + IVA 22%. In fattura, oltre al materiale, si addebita anche 300 € a titolo di cauzione”. Analizzando questa operazione da un punto di vista contabile, si nota che il conto “cauzioni a fornitori” non è un conto di costo, bensì rappresenta un credito che l’azienda ha nei confronti del fornitore.

Il monitoraggio della detraibilità è altrettanto fondamentale. Quando l’azienda acquista dei beni che non vengono impiegati nel processo produttivo, siamo in presenza di operazioni indetraibili ai fini IVA del D.P.R. 633/1972. “In data 12 dicembre 2021 la società XXX S.r.l. effettua un acquisto specifico. L’IVA indetraibile relativa a questa operazione è di 44 €”.

Grazie a questo approccio analitico, è possibile comprendere come ogni operazione di acquisto, sia essa relativa a fattori a fecondità semplice o ripetuta, debba essere meticolosamente analizzata per garantire che le scritture contabili riflettano correttamente la realtà economica della S.r.l. La distinzione tra costi, crediti (come nel caso delle cauzioni) e imposte indetraibili costituisce l'ossatura della correttezza fiscale e gestionale di ogni moderna impresa.