La contabilità di un'impresa è un sistema complesso ma fondamentale per la gestione e il monitoraggio delle attività economiche. Per comprendere appieno la vita di un'azienda dal punto di vista contabile, è essenziale partire dai concetti di base e dalle scritture elementari, che rappresentano il fondamento per rilevare correttamente ogni movimento. Questo articolo, parte di una serie dedicata a guidarvi passo dopo passo nei meandri della contabilità, si concentra in particolare sulle scritture contabili relative alle operazioni di acquisto di beni a fecondità semplice, le quali sono tra le più presenti nella contabilità di qualsiasi azienda, inclusa una S.r.l. Spiegheremo come rilevare correttamente le attività della vostra impresa, fornendo esempi pratici che renderanno argomenti a volte complessi di semplice fruizione per tutti.

Il Piano dei Conti: La Mappa delle Operazioni Aziendali

Cominciamo vedendo cos'è il Piano dei Conti, uno strumento indispensabile per le registrazioni contabili. Il Piano dei Conti rappresenta l’elenco di tutti i conti impiegati dall’azienda per le registrazioni in partita doppia. È la struttura portante che organizza tutte le transazioni economiche e finanziarie di un'impresa, permettendo una classificazione logica e coerente di ogni evento.

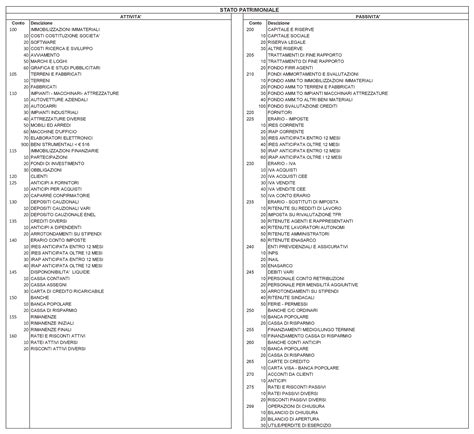

Il piano dei conti è suddiviso in tre sezioni principali, denominate Conto Economico, Stato Patrimoniale e Conti d’Ordine, ognuna con una funzione specifica. Nel Conto Economico saranno inseriti i conti che hanno a che fare con le attività economiche dell’azienda, a loro volta organizzati in due sezioni distinte: i Costi ed i Ricavi. Ad esempio, andranno a far parte dei costi i conti delle Utenze Elettriche, del Gas, i costi per acquisti di merci, per servizi offerti da professionisti e i costi dei dipendenti, tra gli altri. Andranno invece a far parte dei Ricavi le vendite di prodotti, la fornitura di servizi, gli interessi attivi percepiti e così via.

Nello Stato Patrimoniale, invece, inseriremo i conti che rappresentano la condizione del patrimonio dell’azienda. Anche questa sezione è organizzata in due parti: Attivo e Passivo. Nell’Attivo andranno i crediti verso i Clienti, i Conti Correnti attivi e le giacenze di contante nella Cassa. Nel Passivo andranno i debiti verso Fornitori, i Conti Correnti passivi, eventuali prestiti, finanziamenti, mutui e i debiti verso l’Erario. Infine, nei Conti d’Ordine vanno i conti che servono all’organizzazione del Bilancio d’esercizio, fornendo informazioni aggiuntive che non influiscono direttamente sul reddito o sul patrimonio ma sono comunque rilevanti.

Nel rispetto della normativa vigente, ogni azienda può costruire il proprio Piano dei Conti liberamente, poiché non ci sono schemi preordinati imposti. Di norma, le imprese cercano di organizzarlo in modo tale da rendere il più agevole possibile la compilazione del bilancio e l’individuazione dei dati necessari alla compilazione delle varie dichiarazioni fiscali, come l'IVA e UNICO. Le voci del piano dei conti di solito sono organizzate in strutture gerarchiche di vari livelli, di norma due o tre, ma possono essere anche di più. Per gli esempi pratici che seguiranno, utilizzeremo una struttura a due livelli, chiamando gli elementi del primo livello "Conti" e quelli del secondo livello "Sottoconti".

Il Pilastro della Contabilità: La Partita Doppia

Le Registrazioni Contabili che descrivono le varie attività dell’azienda sono fatte con il metodo della Partita Doppia, un sistema universale che garantisce l'equilibrio e la completezza delle rilevazioni. Questo metodo prevede di compilare le registrazioni su due colonne, denominate "Dare" e "Avere", la cui somma algebrica deve sempre annullarsi. Una registrazione corretta, infatti, ha sempre un saldo tra dare e avere pari a zero. In questo caso si dice che la registrazione 'quadra', indicando che l'operazione è stata rilevata in modo bilanciato su almeno due conti. Questo principio della duplice rilevazione simultanea è la base di tutta la contabilità aziendale.

Dare e Avere: Il Linguaggio Universale della Contabilità

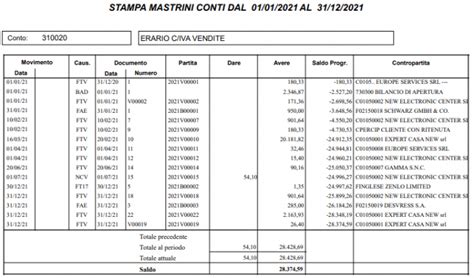

Dare e Avere sono le due sezioni contrapposte utilizzate per qualunque registrazione in partita doppia. L’unità di misura minima della contabilità è il conto, che è strutturato in due sezioni: DARE e AVERE. Se volessimo immaginare il conto potremmo pensarlo come una tabella con 2 colonne, a sinistra il dare e a destra l’avere. Il complesso di queste colonne è definito “mastrini dare avere”.

Funzionamento di Dare e Avere:Nella sezione di sinistra, il DARE, si registrano i costi e le variazioni finanziarie attive. Per variazioni finanziarie attive si intendono gli aumenti di cassa o banca, o la riduzione di un debito.Nella sezione di destra, l’AVERE, si registrano i ricavi e le variazioni finanziarie passive. Le variazioni finanziarie passive comprendono, ad esempio, le riduzioni di cassa o banca, o l'aumento di un debito.

È fondamentale capire che ogni costo (DARE) è misurato da una variazione finanziaria passiva (AVERE), così come ogni ricavo (AVERE) è misurato da una variazione finanziaria attiva (DARE). Questa interdipendenza assicura che ogni operazione abbia un duplice effetto e che il sistema contabile rimanga sempre in equilibrio. Ad esempio, un conto finanziario come il conto banca presenterà colonne di dare e avere per registrare entrate e uscite.

Perché Dare e Avere devono essere sempre uguali?La massima “dare e avere devono essere sempre uguali” rappresenta la base inossidabile della contabilità. In virtù di questa massima, ogni fatto aziendale dovrà essere presente, contemporaneamente, sia in dare che in avere. Questo è il cosiddetto principio della duplice rilevazione simultanea. Se la somma di dare e avere non è uguale, la registrazione "non quadra", segnalando un errore. La ragione di questo equilibrio risiede nel fatto che ogni costo è misurato da una variazione finanziaria passiva, e ogni ricavo da una variazione finanziaria attiva. In alternativa, variazioni finanziarie attive e passive possono compensarsi in una permutazione puramente finanziaria.

Cosa va messo in Dare?In Dare vanno le variazioni finanziarie attive (ad esempio, un aumento di cassa, la riscossione di un credito, la riduzione di un debito) e le variazioni economiche negative (ovvero i costi). Per esempio, nell'acquisto di un bene, in dare andrà il costo d’acquisto del bene e l’IVA pagata, rappresentando una variazione economica negativa e un credito verso l'erario.

Cosa va messo in Avere?In Avere vanno le variazioni finanziarie passive (ad esempio, una riduzione di cassa, il pagamento di un debito, l'aumento di un debito) e le variazioni economiche positive (ovvero i ricavi). Per esempio, nella vendita di una TV da parte di un negozio di elettrodomestici, in avere andrà il ricavo derivante dalla vendita e l’incasso dell’IVA, entrambi variazioni economiche positive.

Debiti in Dare o Avere?Il conto debiti, essendo un conto finanziario, potrà andare sia in dare sia in avere. In dare si registra la variazione finanziaria attiva, che corrisponde a una riduzione del debito (ad esempio, quando si paga un fornitore). In avere si registra la variazione finanziaria passiva, che indica un aumento del debito (ad esempio, quando si riceve una fattura di acquisto e nasce un debito verso il fornitore).

In sintesi, per potersi permettere più acquisti (DARE), un'azienda avrà bisogno di più soldi (AVERE). Questi potranno derivare da maggiori RICAVI, da un utilizzo del proprio patrimonio o da un incremento del debito. È bene sottolineare che è necessario, per non commettere errori, movimentare costantemente conti in dare ed in avere in ogni singola registrazione contabile!

Contabilità Dare e Avere: come funziona?

Il Libro Giornale: La Cronaca Quotidiana dell'Impresa

Il Libro Giornale è una raccolta in ordine cronologico di tutte le singole righe di registrazione in Partita Doppia. In pratica, rappresenta una sorta di diario quotidiano in cui sono annotati tutti i fatti rilevanti dal punto di vista contabile, amministrativo e fiscale che avvengono nell'azienda. Ogni operazione, dalla più semplice alla più complessa, viene registrata in sequenza temporale, fornendo un quadro dettagliato e verificabile di tutte le transazioni aziendali. Questo registro è fondamentale per la tracciabilità delle operazioni e per la verifica della loro correttezza.

Il Bilancio d'Esercizio: La Fotografia Finanziaria

Il Bilancio d’Esercizio è un documento contabile che fotografa il risultato economico e la situazione patrimoniale e finanziaria dell’azienda in un determinato periodo. In pratica, è la rappresentazione, accorpata per singolo conto del Piano dei Conti, di tutte le movimentazioni di Partita Doppia avvenute nell'arco di un esercizio amministrativo. I conti sono suddivisi per le quattro sezioni già descritte: Costi, Ricavi, Attivo e Passivo, permettendo di avere una visione sintetica ma completa della performance e della solidità dell'impresa. Questo documento è di cruciale importanza per gli stakeholder interni ed esterni, poiché fornisce le informazioni necessarie per valutare la salute economica e finanziaria dell'azienda.

Beni a Fecondità Semplice e Ripetuta: Una Distinzione Fondamentale

Nel contesto degli acquisti aziendali, è fondamentale distinguere tra due grandi categorie di beni: quelli a "fecondità semplice" e quelli a "fecondità ripetuta". Questa distinzione è cruciale perché le scritture contabili e il trattamento fiscale differiscono notevolmente.

I beni a fecondità semplice sono quei beni che esauriscono la loro utilità con un singolo impiego o entro un breve periodo di tempo, generalmente nell'arco di un esercizio amministrativo. Ne sono esempi tipici le materie prime, le merci destinate alla vendita, i prodotti semilavorati, la cancelleria e i materiali di consumo. Questi beni vengono acquistati con l'intento di essere trasformati, venduti o consumati rapidamente nel ciclo produttivo o commerciale dell'azienda. Il loro costo viene integralmente imputato a Conto Economico nell'esercizio in cui vengono utilizzati o venduti, contribuendo alla determinazione del reddito d'esercizio.

I beni a fecondità ripetuta, invece, noti anche come immobilizzazioni materiali o immateriali, sono beni destinati ad essere utilizzati dall'impresa per più anni (più esercizi amministrativi) nel suo ciclo produttivo o commerciale. Essi non esauriscono la loro utilità in un solo utilizzo ma partecipano a più cicli produttivi. Un esempio classico è l'acquisto di un'auto, che offre la possibilità di essere usata per tanti anni e rappresenta un cespite, ovvero un bene a fecondità ripetuta. Per immobilizzazioni immateriali, si intendono tutti quei beni, sempre ad utilità pluriennale, che hanno la caratteristica di non essere tangibili, come ad esempio i marchi, i brevetti, i software, ecc.Gli acquisti di beni strumentali o cespiti patrimoniali seguono in contabilità regole proprie, diverse da quelle che disciplinano gli acquisti di beni e servizi commerciali (beni a fecondità semplice). Questo perché, a differenza delle merci che esauriscono la loro funzione commerciale nel breve periodo quando sono vendute per trarre un ricavo, i beni strumentali sono appunto funzionali all’attività di impresa e sono come tali utilizzati per più anni nel ciclo produttivo o commerciale della società. Il loro costo non viene imputato interamente a Conto Economico nell'anno dell'acquisto, ma viene ripartito su più esercizi attraverso il processo di ammortamento.

In questo articolo, ci concentreremo sulle scritture relative ai beni a fecondità semplice, le quali sono più immediate e dirette, ponendo le basi per la comprensione delle operazioni più complesse.

Il Processo di Acquisizione e le Sue Rilevazioni

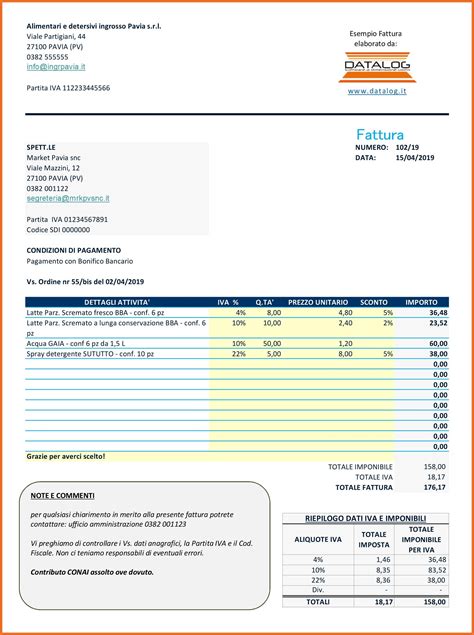

Quando si verifica un acquisto di beni a fecondità semplice, come materie prime o merci, il momento in cui si concretizza l’acquisto e il momento in cui sorge il debito a seguito della ricezione della fattura che prova l’avvenuto acquisto, possono non coincidere a livello temporale. Questi due aspetti, anche se talvolta ravvicinati, danno origine a due distinte e separate rilevazioni in contabilità. Generalmente, la registrazione più comune avviene al momento della ricezione della fattura.

Esempio Pratico: L'Acquisto di Materie Prime

Consideriamo un esempio concreto di acquisto di beni a fecondità semplice."In data 12 settembre la società XXX S.r.l. riceve la fattura N.340 dalla Gamma S.p.a. per l’acquisto di materie prime per un importo di 7.000,00 €."Questo è un classico esempio di acquisto di un bene destinato ad essere consumato nel processo produttivo e, quindi, a fecondità semplice. La registrazione di questa operazione avverrà nel Libro Giornale, seguendo il metodo della Partita Doppia.

La Registrazione della Fattura di Acquisto

Quando riceviamo una fattura di acquisto, è necessario annotarla con apposita registrazione nel Libro Giornale. Supponiamo, ad esempio, di ricevere una fattura Fornitore con imponibile di €200,00 e IVA 21% per l'acquisto di cancelleria e stampati, che rientrano anch'essi tra i beni a fecondità semplice per il loro rapido consumo.

Vediamo la relativa Registrazione Contabile:

| Conto | Dare | Avere |

|---|---|---|

| CANCELLERIA E STAMPATI | €200,00 | |

| IVA ACQUISTI | €42,00 | |

| Caio Sempronio | €242,00 |

In questa registrazione, nel conto degli Acquisti per cancelleria registriamo l’imponibile di €200,00 in Dare, poiché rappresenta un costo (una variazione economica negativa). Nel conto IVA acquisti registriamo la relativa imposta di €42,00 sempre in Dare, trattandosi di un credito verso l'Erario. Infine, al fornitore "Caio Sempronio" riconosciamo un debito pari al valore totale della fattura, €242,00, registrato in Avere. Questo importo rappresenta quanto dobbiamo per saldare il nostro debito, ed è quindi una variazione finanziaria passiva (aumento di un debito). La somma del Dare (€200,00 + €42,00 = €242,00) è uguale alla somma dell'Avere (€242,00), e la registrazione "quadra".

Il Pagamento al Fornitore: Chiusura del Ciclo Passivo

Successivamente alla ricezione della fattura e alla sua registrazione, l'operazione si completa con il pagamento al fornitore. Vediamo come registrare il pagamento della fattura fornitore, supponendo che il pagamento sia effettuato a mezzo Bonifico Bancario diretto per l'importo di €242,00.

| Conto | Dare | Avere |

|---|---|---|

| Caio Sempronio | €242,00 | |

| Banca Principale | €242,00 |

Con questa registrazione, chiudiamo il ciclo passivo relativo al fornitore "Caio Sempronio". La registrazione in Dare per €242,00 annulla il precedente debito in Avere dello stesso conto, portando il saldo del conto fornitore a zero. Contestualmente, creiamo un debito contabile in banca corrispondente all’importo pagato, registrando €242,00 in Avere nel conto "Banca Principale". Questo rappresenta una variazione finanziaria passiva (riduzione della disponibilità bancaria). Anche in questo caso, la somma del Dare è uguale alla somma dell'Avere, confermando la correttezza della registrazione.

Operazioni Particolari nell'Acquisto di Beni a Fecondità Semplice

Esistono diverse casistiche particolari che possono presentarsi nell'ambito degli acquisti, che richiedono un trattamento contabile specifico, soprattutto per quanto riguarda l'IVA.

Acquisti Esenti IVA: Un Regime Specifico

La norma prevede che alcune tipologie di operazioni siano esenti da IVA. L’elenco delle diverse casistiche che possono presentarsi è contenuto nel Testo unico IVA, e precisamente nel D.P.R. del 26 ottobre 1972, n.633. L'Art. 10 di tale decreto riguarda le operazioni esenti. Come si può notare dalla lettura di questo articolo, le operazioni esenti riguardano quasi esclusivamente l’acquisto di servizi accessori all’acquisizione del fattore produttivo vero e proprio, piuttosto che l'acquisto diretto di beni. In questi casi, la fattura ricevuta non riporterà l'IVA e l'importo totale sarà registrato direttamente come costo.

L'IVA nelle Operazioni di Esportazione

Un'altra situazione particolare riguarda l'acquisto di merci destinate all'esportazione. "In data 22 novembre la società XXX S.r.l. riceve la fattura N.90 dalla Beta S.p.a. per l’acquisito di merci destinate all’esportazione dal valore di 7.000 €."Questo tipo di operazioni è regolato dall'Art.8 del D.P.R. 633/1972, che prevede la non applicazione dell'imposta. Per beneficiare di questa esenzione, il soggetto che acquista, con una propria dichiarazione (dichiarazione d’intento), deve attestare di possedere i requisiti di "esportatore abituale", chiedendo al fornitore di non applicare l’imposta. La registrazione contabile di un acquisto di merci destinata all'esportazione sarà quindi effettuata per l'importo imponibile, senza la rilevazione dell'IVA sugli acquisti.

Gestione dell'IVA Indetraibile

Quando l’azienda acquista dei beni che non vengono impiegati nel processo produttivo, siamo in presenza di operazioni indetraibili ai fini IVA del D.P.R. 633/1972. Questo significa che l'IVA pagata su tali acquisti non può essere detratta dall'IVA a debito dell'azienda."In data 12 dicembre la società XXX S.r.l. acquista materiale per la produzione per 12.000 € + IVA 22%."Inoltre, viene specificato che "l’IVA indetraibile relativa a questa operazione è di 44 €." Questo accade quando l'acquisto, pur includendo beni destinati alla produzione, comprende anche elementi per i quali la detraibilità è limitata o esclusa, o quando l'azienda svolge attività sia con diritto a detrazione sia senza. In questi casi, la quota di IVA indetraibile non può essere recuperata e deve essere registrata come un costo aggiuntivo del bene o del servizio acquistato, aumentando l'onere economico complessivo.

Costi Accessori e Cauzioni: La Loro Rilevazione

Spesso, oltre al costo principale del bene, le fatture di acquisto possono includere costi accessori o cauzioni. "In fattura oltre al materiale, si addebita anche 300 €." Se questi 300 € si riferiscono, ad esempio, a una cauzione per imballaggi, la loro rilevazione contabile è particolare. Analizzando questa operazione da un punto di vista contabile, si nota che il conto “cauzioni a fornitori” non è un conto di costo, bensì rappresenta un credito che l’azienda ha nei confronti del fornitore. Questo significa che, una volta restituita la cauzione (o l'imballaggio per cui è stata versata), l'azienda ha il diritto di riavere tale importo. Pertanto, la cauzione verrà registrata in Dare come un credito (Attivo dello Stato Patrimoniale), e non come una componente negativa di reddito nel Conto Economico.

Costi per Servizi Professionali e Ritenute d'Acconto

Oltre all'acquisto di beni, le aziende sostengono regolarmente costi per servizi, come le consulenze professionali. Queste operazioni, pur non rientrando strettamente nell'acquisto di beni a fecondità semplice, sono costi di esercizio e vengono rilevate nel Conto Economico.Consideriamo l'esempio: "In data 9 ottobre la società XXX S.r.l. acquista servizi di consulenza notarile per 2.000€ + IVA 22%."

| Voce | Importo |

|---|---|

| Onorari | 2.000 € |

| IVA 22% | 440 € |

| Totale fattura | 2.440 € |

| Ritenuta 20% su onorari | 400 € |

| Tot. da pagare al netto | 2.040 € |

In questo caso, la registrazione contabile prevederà:

- Il costo della consulenza (Onorari) in Dare nel Conto Economico.

- L'IVA sugli acquisti in Dare.

- Il debito verso il fornitore (professionista) in Avere, per il totale fattura al netto della ritenuta d'acconto.

- Una registrazione per la ritenuta d'acconto (generalmente il 20% degli onorari imponibili) in Dare come credito verso l'Erario, poiché l'azienda agirà da sostituto d'imposta per il professionista.

Questo esempio evidenzia come le scritture contabili debbano tener conto non solo dei costi diretti e dell'IVA, ma anche delle specificità fiscali come la ritenuta d'acconto, che influisce sul netto da pagare al fornitore e sulla posizione debitoria/creditoria verso lo Stato.

Le Spese di Pubblicità: Un Costo Economico per l'Impresa

Un altro tipo di costo che rientra nella categoria delle operazioni a fecondità semplice (essendo un servizio che produce benefici nell'esercizio di riferimento) è quello relativo alle spese di pubblicità. "In data 22 novembre la società XXX S.r.l. riceve la fattura N.100 dalla PUB S.p.a. per la realizzazione di una campagna pubblicitaria per un valore di 10.000 €."Ricorda che il conto spese di pubblicità, in base a quanto detto prima, è un conto di natura economica, il che significa che il suo importo viene interamente rilevato nel Conto Economico dell'esercizio in cui la spesa è sostenuta, contribuendo alla formazione del reddito d'esercizio.

La registrazione tipica sarà:

- Spese di Pubblicità (costo) in Dare.

- IVA Acquisti in Dare (se detraibile).

- Debiti verso Fornitori (PUB S.p.a.) in Avere, per il totale della fattura.

Queste registrazioni sono essenziali per avere una visione chiara dei costi operativi dell'azienda e della sua redditività.

Oltre le Scritture Base: Verso una Visione Completa della Contabilità

Grazie a questo articolo, hai ripassato (o hai imparato, se non sei un tecnico) le scritture contabili relative alle operazioni di acquisto maggiormente presenti nella contabilità di una S.r.l., concentrandoti sui beni a fecondità semplice e sui servizi che hanno un impatto immediato sul conto economico. Abbiamo esplorato i concetti fondamentali come il Piano dei Conti, la Partita Doppia e la logica del Dare e Avere, fornendo esempi pratici per rendere più chiara la loro applicazione.

Questo è un punto di partenza per una comprensione più approfondita della contabilità aziendale. Partendo da queste registrazioni elementari, nei prossimi passaggi si andranno a esaminare i mastrini contabili che si sono creati e si vedrà come farne una analisi corretta. Successivamente, si affronteranno argomenti più complessi, come le immobilizzazioni materiali e immateriali, e sarà spiegato nel dettaglio il concetto di ammortamento, che riguarda specificamente i beni a fecondità ripetuta. L'obiettivo è accompagnarvi per mano, dai concetti di base alle scritture più complesse ed articolate, spiegando come rilevare correttamente le attività della vostra impresa dal punto di vista contabile.