L’Assegno Unico e Universale per i figli a carico - AUU, istituito dal decreto legislativo 29 dicembre 2021, n. 230, costituisce oggi uno degli strumenti principali di sostegno economico alle famiglie con figli, nel quadro delle politiche a favore della genitorialità. Questa misura è stata concepita con l'intento di riordinare e potenziare gli interventi economici destinati al supporto della famiglia e dei figli, ponendo una particolare enfasi sulla valorizzazione della genitorialità come risorsa fondamentale per lo sviluppo sociale del Paese. L'AUU si configura come un beneficio economico attribuito su base mensile, con un periodo di riferimento compreso tra marzo di ciascun anno e febbraio dell'anno successivo. L'erogazione di questo sostegno è parametrata alla condizione economica del nucleo familiare, attestata principalmente dall'Indicatore della Situazione Economica Equivalente (ISEE), sebbene l'assegno possa spettare anche in assenza di ISEE, sulla base dei dati autodichiarati dal richiedente.

Il Concetto di "Unico" e "Universale"

La denominazione "Unico e Universale" riflette le due caratteristiche distintive di questa nuova prestazione. La sua natura "universalistica" risiede nel fatto che l'erogazione è garantita per i figli a carico, a determinate condizioni, indipendentemente dalla posizione lavorativa dei genitori. Questo significa che l'assegno è accessibile a lavoratori dipendenti (pubblici o privati), autonomi, inoccupati, e non è strettamente vincolato alla situazione reddituale, pur prevedendo importi modulati in base all'ISEE.

Il termine "unico" deriva dalla sua funzione di accorpare e sostituire molteplici prestazioni economiche di carattere fiscale, assistenziale e previdenziale che in precedenza erano erogate a sostegno delle famiglie. L'introduzione di questa misura ha, infatti, una natura semplificativa, poiché concentra in un unico strumento più trasparente e accessibile una pluralità di provvidenze, fondendole in un sistema integrato a sostegno della famiglia e della natalità. Tra le prestazioni che sono state riordinate o sostituite dall'AUU si annoverano il premio nascita o adozioni, gli assegni per il nucleo familiare, il bonus bebè e le detrazioni fiscali per i figli a carico.

A Chi Spetta l'Assegno Unico: Requisiti del Figlio a Carico

L’assegno spetta per ogni figlio minorenne a carico, a partire dal settimo mese di gravidanza. In questa fase, seppur l'Assegno sia riconosciuto dal settimo mese di gravidanza, è necessario attendere la nascita del figlio per poter presentare la domanda.

Per i figli maggiorenni, il diritto all'assegno può proseguire fino al compimento dei 21 anni, ma solo in presenza di specifiche condizioni. Queste includono lo svolgimento di un percorso di studio o formazione, come la frequenza di un corso di laurea riconosciuto dall'ordinamento (decreto ministeriale 22 ottobre 2004, n. 270) o un percorso di Formazione Professionale Regionale (Centri di Formazione Professionale) della durata di 3 o 4 anni finalizzata ad ottenere una Qualifica professionale o, dopo il quarto anno, il Diploma professionale di tecnico (di cui al Capo III del D.lgs. n. 226/2005). Altre condizioni che danno diritto all'assegno per i maggiorenni sono lo svolgimento di un tirocinio, lo svolgimento di un'attività lavorativa con un reddito complessivo annuo inferiore a determinate soglie o la registrazione come disoccupato e in cerca di lavoro presso i servizi pubblici per l’impiego. Infine, l'assegno è riconosciuto anche per i maggiorenni impegnati nel servizio civile universale.

Per i figli con disabilità, l'assegno è riconosciuto senza limiti di età, e le condizioni di studio o lavoro non sono richieste, garantendo un sostegno continuativo e specifico a queste famiglie. In caso di nuclei familiari orfanili, l’assegno spetta anche per ogni orfano maggiorenne, a condizione che sia già titolare di pensione ai superstiti e riconosciuto con disabilità grave ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104.

Si considerano "a carico" i figli facenti parte del nucleo familiare ai fini ISEE. La nozione di nucleo familiare ai fini della dichiarazione ISEE è contenuta nell’art. 3 del D.P.C.M. 159/2013 e comprende i componenti della famiglia anagrafica alla data di presentazione della DSU (Dichiarazione Sostitutiva Unica). Include anche il figlio maggiorenne che non convive con alcuno dei genitori ma che sia a loro carico ai fini IRPEF, non sia coniugato e non abbia figli propri; in questo caso, il figlio viene "attratto" nel nucleo dei genitori. Il minore in affidamento temporaneo può essere considerato parte del nucleo familiare dell'affidatario.

I Requisiti del Richiedente: Cittadinanza, Residenza e Soggiorno

L'assegno è riconosciuto a condizione che al momento della presentazione della domanda e per tutta la durata del beneficio il richiedente sia in possesso congiuntamente di specifici requisiti di cittadinanza, residenza e soggiorno. Tali requisiti includono:

- Essere cittadino italiano o di uno Stato membro dell'Unione europea, o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, oppure essere cittadino di uno Stato non appartenente all'Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o titolare di permesso unico di lavoro autorizzato a svolgere un'attività lavorativa per un periodo superiore a sei mesi, o titolare di permesso di soggiorno per ricerca, o titolare di protezione internazionale.

- Essere soggetto al pagamento dell'imposta sul reddito in Italia.

- Essere stato residente in Italia, prima della domanda, per almeno 2 anni, anche non continuativi, oppure essere titolare di un contratto di lavoro a tempo indeterminato o a tempo determinato di durata non inferiore a sei mesi.

Negli anni, la lista dei permessi di soggiorno validi per l'accesso all'AUU è stata oggetto di chiarimenti e aggiornamenti da parte dell'INPS e della giurisprudenza. Inizialmente, la normativa (D.lgs 230/2021, art. 3) elencava specifici titoli. Successivamente, con il Messaggio INPS n. 2951 del 25 luglio 2022, sono stati inclusi ulteriori permessi, tra cui:

- Permesso di soggiorno per protezione speciale (ex art. 19, commi 1, 1.1, 1.2 T.U. immigrazione).

- Permesso per casi speciali rilasciato ai sensi degli articoli 18 (grave sfruttamento) e 18 bis (violenza domestica) del T.U. immigrazione.

- Permesso di soggiorno per protezione sussidiaria.

- Permesso per assistenza minori (ex art. 31, comma 3, del T.U. immigrazione).

- Permesso di soggiorno per lavoro stagionale di durata superiore a sei mesi.

- Ricevuta di richiesta o rinnovo del permesso di soggiorno per motivi familiari.

La Circolare INPS n. 41 del 7 aprile 2023 ha ulteriormente esteso la platea dei beneficiari, includendo i titolari di permesso per protezione temporanea.

In merito ai "familiari" di cittadini dell’Unione europea (UE), sono inclusi nella disciplina dell’assegno unico e universale i titolari del diritto di soggiorno o del diritto di soggiorno permanente ovvero i titolari di carta di soggiorno o carta di soggiorno permanente (artt. 10 e 17 del D.lgs 6 febbraio 2007, n. 30). Sono, inoltre, inclusi nel beneficio i familiari extra UE di cittadini stranieri che siano titolari di un permesso di soggiorno per ricongiungimento familiare (artt. 29 e 30 del D.lgs 25 luglio 1998, n. 286).

Un lungo e travagliato percorso giudiziario ha portato a importanti chiarimenti in merito alla legittimità dell'articolo 2, comma 6-bis, del decreto-legge n. 138/2011, che escludeva i titolari di permesso unico di lavoro per motivi di lavoro stagionale dal novero dei beneficiari di alcune prestazioni sociali. A seguito di giudizi proposti dall'INPS, la Corte di Cassazione si è rivolta alla Corte di Giustizia dell’Unione europea, la quale ha concluso per l’incompatibilità di tale articolo con il diritto europeo. Successivamente, la Corte Costituzionale, con la pronuncia n. 67 dell’11 marzo 2022, ha ribadito l'obbligo per il giudice nazionale di garantire la piena efficacia delle norme europee con effetto diretto, disapplicando qualsiasi disposizione nazionale contrastante. Questa evoluzione giuridica ha contribuito a un'interpretazione più inclusiva dei requisiti di soggiorno per l'accesso all'AUU.

l'assegno unico universale spetta anche ai cittadini stranieri(immigrati permesso di soggiorno).

Come Funziona la Domanda e l'Erogazione dell'AUU

Per percepire l’Assegno Unico è necessario presentare domanda all’INPS. La domanda deve essere presentata da un genitore o da chi esercita la responsabilità genitoriale. Le domande possono essere presentate in qualunque momento dell’anno e, se accolte, danno diritto all’erogazione del beneficio fino al mese di febbraio dell’anno successivo. Un aspetto importante riguarda gli arretrati: tutte le domande presentate entro il 30 giugno di ciascun anno danno comunque diritto agli arretrati dal mese di marzo dello stesso anno. Se la domanda viene inoltrata successivamente al 30 giugno, non si avrà diritto all’arretrato, e la prestazione decorrerà dal 1° luglio successivo.

A partire dal 1° marzo 2023, per i beneficiari che abbiano già presentato domanda di AUU negli anni precedenti e per i quali tale domanda non sia decaduta, revocata, rinunciata o respinta, non è necessario provvedere alla presentazione di una nuova domanda. L'erogazione automatica avviene a condizione che non siano intervenute variazioni all'interno del nucleo familiare che richiedano una nuova DSU ISEE o una modifica delle informazioni già fornite. La circolare INPS del 4 febbraio 2025 n. 14, ribadisce questa modalità di rinnovo.

L'assegno è corrisposto dall'INPS ed è erogato in pari misura tra coloro che esercitano la responsabilità genitoriale, ovvero hanno l'affidamento condiviso dei figli. Tuttavia, i genitori possono stabilire che l'importo venga destinato interamente solo ad uno dei due, attestando in procedura l'accordo tra le parti. Al momento della trasmissione della domanda non è richiesto al genitore di allegare alcuna documentazione comprovante il proprio diritto risultante da accordo scritto, decreto di separazione, sentenza di separazione o di divorzio. L’altro genitore, in ogni caso, potrà comunque chiedere all’Inps competente il riesame della ripartizione, trasmettendo all’Istituto idonea documentazione a comprova. Nel caso di nomina di un tutore o di affidatario (legge 184/1983), l’assegno è riconosciuto nell'interesse esclusivo del tutelato ovvero del minore in affido familiare.

Un'altra casistica particolare riguarda i figli maggiorenni: nell'ipotesi in cui i figli raggiungano la maggiore età successivamente all’inoltro della domanda, è prevista la possibilità che il figlio stesso presenti domanda per conto proprio. Questi figli maggiorenni possono richiedere la corresponsione diretta della quota di assegno loro spettante.

L’INPS ha chiarito che, di regola, l’assegno è erogato in pari misura tra i genitori esercenti la responsabilità genitoriale. Tuttavia, l’assegno viene sempre erogato interamente a un solo genitore se da un provvedimento del giudice o da un accordo scritto tra le parti risulta che quel genitore ha l'esercizio esclusivo della responsabilità genitoriale ovvero l'affidamento esclusivo. Parimenti, l’assegno viene sempre erogato a un solo genitore se il giudice, nel provvedimento che disciplina la separazione di fatto, legale o il divorzio dei genitori, ha disposto che dei contributi pubblici usufruisca uno solo dei genitori. In fase di compilazione della domanda, il genitore richiedente potrà indicare le modalità di pagamento prescelte, proprie e relative all’altro genitore.

Calcolo dell'Importo: ISEE e Maggiorazioni Specifiche

L’ammontare dell’Assegno Unico varia in funzione dell’ISEE, dell’età e del numero dei figli. L'ISEE, acronimo di "Indicatore della Situazione Economica Equivalente", è uno strumento di valutazione unificata della situazione economica di coloro che richiedono prestazioni sociali agevolate. Ai fini del calcolo dell’ISEE, è necessario compilare la Dichiarazione Sostitutiva Unica (DSU). L'Inps con il messaggio 4748 del 31 dicembre 2021 chiarisce che ai fini dell’individuazione dell’ISEE di riferimento, va considerato l’indicatore del nucleo familiare nel quale è inserito il figlio beneficiario della prestazione, a prescindere dal fatto che il genitore richiedente conviva con il figlio (es. genitori separati e/o divorziati).

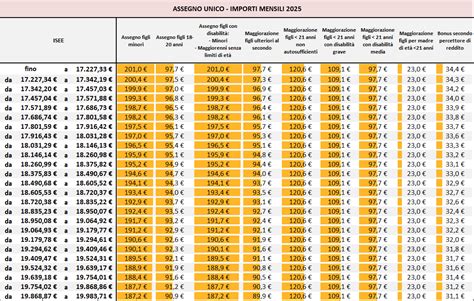

Importi Base (riferimento dati del 2025):

- Per ciascun figlio minorenne: Un importo di 175 euro mensili, che spetta in misura piena per un ISEE pari o inferiore a 15.000 euro e si riduce gradualmente fino a raggiungere un valore di 50 euro con ISEE pari o superiore a 40.000 euro.

- Per i figli maggiorenni (fino al compimento del ventunesimo anno di età): Un importo di 85 euro mensili. Anche in questo caso l’importo spetta in misura piena per un ISEE pari o inferiore a 15.000 euro e si riduce gradualmente fino a 25 euro con ISEE pari o superiore a 40.000 euro.

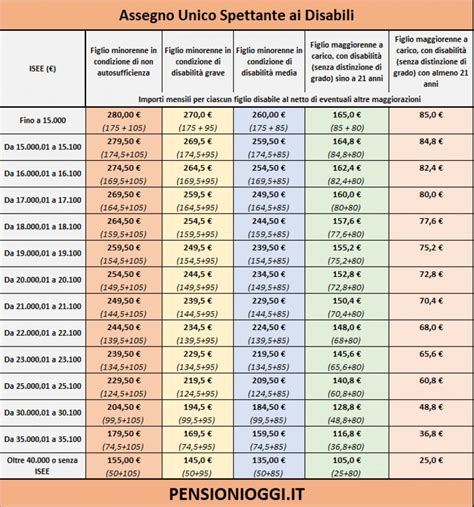

- Per i figli con disabilità:

- Per ciascun figlio maggiorenne di età fino a 21 anni con disabilità (di grado almeno medio): Gli importi sono equiparati a quelli dei minorenni, corrispondenti a 175 euro per l'assegno (nella misura massima) più la maggiorazione il cui importo varia da un minimo di 85 a un massimo di 105 euro, a seconda del grado di disabilità. A partire dal 1° marzo 2023, per i figli maggiorenni con disabilità, torneranno invece ad applicarsi gli importi, suddivisi per fascia di età, già indicati nelle tabelle del 10 febbraio 2022 elaborate da CGIL - INCA - CAAF.

- Per ciascun figlio maggiorenne con disabilità (di grado almeno medio) a carico di età pari o superiore a 21 anni: È previsto un assegno dell’importo pari a 85 euro mensili, con una maggiorazione per i figli non autosufficienti di 105 euro, per i figli con disabilità grave di 95 euro e per quelli con disabilità media di 85 euro.

Maggiorazioni Specifiche:L’importo dell'assegno può essere incrementato in diverse situazioni:

- Per i nuclei numerosi: È prevista una maggiorazione di 85 euro mensili per ciascun figlio successivo al secondo.

- Per le madri di età inferiore a 21 anni: È prevista una maggiorazione di 20 euro mensili.

- Nel caso in cui entrambi i genitori siano titolari di reddito da lavoro: È prevista una maggiorazione per ciascun figlio minore di 30 euro mensili. L’importo è riconosciuto in misura piena per un ISEE pari o inferiore a 15.000 euro e si riduce gradualmente fino ad annullarsi in corrispondenza di un ISEE pari o superiore a 40.000 euro. L’Istituto precisa che ai fini di questa maggiorazione rilevano i redditi da lavoro dipendente o assimilati, i redditi da pensione, i redditi da lavoro autonomo o d’impresa (artt. 49, c.1, 50 c.1, lett. a), c-bis, g) e l), 53, commi 1 e 2, lett. c), e 55 del Tuir), i redditi derivanti dalle prestazioni sportive professionistiche non occasionali e le indennità corrisposte ai giudici onorari di pace e ai viceprocuratori onorari. Questa maggiorazione è riconosciuta anche nel caso di unico genitore lavoratore al momento della presentazione della domanda, ove l'altro risulti deceduto, per un periodo massimo di 5 anni successivi a tale evento, nell'ambito del limite di godimento dell'assegno.

- Per i nuclei con almeno un figlio a carico con disabilità, già percettori nel 2021 dell’Assegno per il Nucleo Familiare (ANF): In forza del passaggio all’Assegno Unico, qualora avessero subito una perdita economica, è previsto un incremento di 120 euro al mese per l’anno 2022. L’importo effettivo di questa maggiorazione è calcolato secondo le indicazioni della circolare INPS 9/2/2022 n. 23.

La maggiorazione per entrambi i genitori lavoratori viene calcolata d’ufficio dall’INPS, definendo la somma di una "componente familiare" (corrispondente all’assegno al nucleo familiare che sarebbe spettato) e una "componente fiscale" (teoricamente coincidente con le detrazioni fiscali medie operanti nel regime dell'articolo 12 del Tuir). Nel primo caso (nuclei con entrambi i genitori), per il calcolo dell’importo teorico dell’assegno per il nucleo familiare si fa riferimento alla Tabella A (allegata al D.lgs 230/2021), prendendo il parametro Indicazione della Situazione Reddituale (ISR) dall’ultima attestazione ISEE valida presentata dal genitore richiedente. Per quanto riguarda la componente fiscale, questa si applica soltanto se entrambi i genitori sono titolari di un reddito superiore a 2.840,51 euro annui. Per il calcolo della componente fiscale riferita a ciascuno dei genitori, si applicano le Tabelle C o D (allegate al D.lgs 230/2021), a seconda che nel nucleo siano presenti entrambi i genitori o soltanto uno. Il reddito dei genitori da considerare è quello complessivo ai fini Irpef, a cui viene sommato l’eventuale reddito soggetto a tassazione sostitutiva o a ritenuta a titolo d’imposta rilevabile da ISEE.

È importante notare che l’importo dell’AUU e le relative soglie ISEE sono soggetti ad adeguamento annuale in base all'aumento del costo della vita, come previsto per il 1° gennaio 2025 con un adeguamento del +0,8% (cifre tratte dall’Allegato 1 alla circolare del 04 febbraio 2025 n. 14).

Compatibilità dell'Assegno Unico con Altre Misure di Sostegno

L’Assegno è compatibile con la fruizione di altre misure a favore dei figli a carico erogate dalle regioni, dalle province autonome di Trento e di Bolzano e dagli enti locali. Inoltre, l’INPS ribadisce che l’assegno risulta "compatibile" con il "bonus asilo nido", quindi il godimento di quest'ultimo non preclude la possibilità di beneficiare dell'AUU.

Tuttavia, con l'introduzione dell'AUU, alcune prestazioni precedenti sono state esplicitamente sostituite o abrogate. Oltre a quelle già menzionate, come il premio alla nascita e il bonus bebè, l'AUU ha sostituito anche gli Assegni per il nucleo familiare (ANF) e gli Assegni familiari (AF), limitatamente ai nuclei familiari con figli e orfanili, a decorrere dal 1° marzo 2022. Ciò significa che, per questi nuclei, non sono più riconosciute le prestazioni concernenti gli assegni familiari ai sensi del decreto del Presidente della Repubblica 30 maggio 1955, n. 797. L'ANF continua invece ad essere riconosciuto per i nuclei familiari senza figli.

È importante sottolineare che l’Assegno di Inclusione (ADI), una misura destinata ai nuclei con figli minori, disabili o componenti ultrasessantenni o in condizioni di svantaggio, non sostituisce la domanda di AUU. La presentazione della domanda di ADI da parte dei nuclei potenziali beneficiari non esonera dalla necessità di presentare la domanda di AUU per poter beneficiare della prestazione familiare.

Aspetti Fiscali e Contributivi dell'AUU

Un aspetto fondamentale dell'Assegno Unico e Universale è la sua natura non tassabile e non computabile ai fini del reddito. L’Assegno unico e universale non concorre alla formazione del reddito complessivo ai fini IRPEF. Questo significa che l'importo percepito non viene considerato come reddito imponibile e non incide sulla determinazione delle imposte da pagare dal nucleo familiare.

Inoltre, per la determinazione del reddito familiare ai fini di altre prestazioni sociali, l’Assegno unico non si computa nei trattamenti assistenziali. Questa disposizione garantisce che il beneficio ricevuto tramite l'AUU non precluda o riduca l'accesso ad altri supporti economici o servizi a cui la famiglia potrebbe avere diritto, preservando così l'efficacia del sostegno offerto.

Chiarimenti e Casistiche Particolari

Il funzionamento dell'Assegno Unico e Universale può presentare delle specificità in alcune situazioni, generando domande e richiedendo chiarimenti.

Situazioni relative al Permesso di Soggiorno:

- Permesso per attesa occupazione: Se un richiedente è in possesso di un permesso per attesa occupazione ma soddisfa gli altri requisiti, è consigliabile presentare comunque la domanda, dichiarando il proprio effettivo permesso di soggiorno. Questo tipo di permesso, infatti, deve essere trasformato entro 12 mesi (salvo prolungamenti in casi particolari) in permesso per lavoro o famiglia, rendendo il problema temporaneo.

- Domanda sospesa per permesso in rinnovo: In caso di domanda sospesa perché il permesso di soggiorno è in fase di rinnovo e la ricevuta non viene accettata, si ha comunque diritto all’AUU anche prima del rilascio del nuovo permesso. Messaggi INPS come il n. 2951 del 25.07.2022 hanno chiarito che le ricevute attestanti la richiesta di rinnovo di un titolo di soggiorno sono da considerarsi idonee ai fini della verifica del requisito del possesso del titolo di soggiorno.

Rapporto con il Reddito di Cittadinanza:In merito a situazioni di richiesta di rimborso del Reddito di Cittadinanza che potrebbero far risultare la domanda per l’AUU sospesa, è stato chiarito che il rimborso del Reddito di Cittadinanza non comporta la sospensione dell’AUU. Le due prestazioni, pur avendo punti di contatto, sono gestite con criteri distinti.

Criteri di Famiglia ai fini AUU:

- Coniuge come familiare: Il coniuge non è calcolato come familiare ai fini dell’AUU, che viene pagato solo per i figli a carico.

- Criterio della convivenza per i figli: Diversamente da quanto accadeva in precedenza per gli ANF, per i figli vale il criterio della convivenza. Tuttavia, come già specificato, il figlio maggiorenne non convivente con i genitori ma a loro carico ai fini IRPEF, non coniugato e senza figli, può essere "attratto" nel nucleo dei genitori ai fini ISEE e, di conseguenza, ai fini AUU.

Una questione di costituzionalità è stata sollevata in riferimento agli artt. 3 e 38 Cost., riguardo alla norma (art. 2 D.P.R. n. 797/1955) che non prevedeva la convivenza more uxorio con il datore di lavoro tra le cause ostative alla fruizione degli assegni per il nucleo familiare, diversamente da quanto stabilito per il coniuge. La Corte Costituzionale, con la pronuncia n. 120 del 22 luglio 2025, ha ritenuto infondata la questione. La ratio dell'esclusione del coniuge era quella di evitare che il beneficio fosse erogato al nucleo familiare di cui fa parte il datore di lavoro, risolvendosi in un autofinanziamento. Tuttavia, nell’ambito della disciplina generale dell’assegno (art. 2, primo comma D.L. n. 69/1988), il convivente di fatto non viene incluso nel nucleo familiare, salvo il caso di stipulazione del contratto di convivenza, rendendo coerente la sua mancata esclusione dal novero dei beneficiari. In conclusione, nessuna delle due figure (coniuge o convivente del datore di lavoro) può per legge ricevere l’assegno in tale specifica configurazione.