Quando si consulta un documento ufficiale italiano, come il Codice Fiscale o la Tessera Sanitaria, o si compilano moduli anagrafici, ci si può imbattere in sigle e codifiche che, a prima vista, potrebbero non risultare immediatamente chiare. Una di queste è l'abbreviazione "EE" nel campo relativo alla "Provincia di Nascita". Questa sigla ha un significato ben preciso e fondamentale nel sistema amministrativo italiano, in particolare per l'identificazione di chi è nato al di fuori dei confini nazionali.

La domanda "cosa significa EE in provincia di nascita" emerge spesso, ad esempio, quando si ha a che fare con certificazioni di studi o altri documenti che riportano luoghi di nascita esteri, come "GRANADA (EE)". Questa indicazione, che potrebbe sembrare criptica, ha in realtà una spiegazione semplice e univoca: "EE" sta per Estero. Si tratta di un riferimento standardizzato utilizzato nei documenti italiani per indicare che il luogo di nascita dell'individuo non si trova in una delle province italiane, ma in uno Stato estero. Questa specificità è cruciale per la corretta gestione dei dati anagrafici e fiscali, garantendo che ogni cittadino, italiano o straniero domiciliato in Italia, sia identificato in maniera inequivocabile all'interno del sistema.

Il sistema di codifica dei luoghi di nascita è un pilastro dell'organizzazione amministrativa. Per le persone nate all'estero, la necessità di prevedere una analoga codifica del luogo di nascita da inserire nella composizione del codice fiscale ha portato alla definizione di una specifica codifica. Questa codifica è limitata all'attribuzione di un codice univoco per ogni Stato estero, senza un ulteriore livello di dettaglio, se non, in taluni casi, riguardo territori e dipendenze amministrati da Stati sovrani. È importante sottolineare che, sebbene online si possano trovare interpretazioni alternative, come "End Entity", nel contesto documentale italiano e in particolare per il Codice Fiscale e la Tessera Sanitaria, il significato di "EE" è universalmente riconosciuto come "Estero". Questa interpretazione è confermata da documenti ufficiali e dalle procedure adottate dall'Agenzia delle Entrate e dagli altri enti amministrativi, eliminando ogni ambiguità su questo specifico acronimo in lingua straniera in documenti italiani utilizzabili anche per l'estero.

Il Codice Fiscale: La Carta d'Identità Fiscale Italiana

Comprendere il significato di "EE" ci porta naturalmente ad approfondire il contesto in cui questa sigla viene utilizzata con maggiore frequenza: il Codice Fiscale. Il Codice Fiscale è molto più di una semplice sequenza alfanumerica; rappresenta la chiave d'accesso per il cittadino al sistema fiscale e amministrativo italiano.

Genesi e Funzione del Codice Fiscale

Il Codice Fiscale è un codice alfanumerico lungo 16 caratteri, introdotto in Italia nel 1973 dal Decreto del Presidente della Repubblica n. 605. I primi codici fiscali furono distribuiti nel 1976, anno in cui per la prima volta venivano richiesti per la dichiarazione dei redditi. La sua funzione principale è identificare le persone fisiche in modo univoco ai fini fiscali e amministrativi. Questo significa che, attraverso il codice fiscale, lo Stato è in grado di tracciare le interazioni economiche e legali di ogni individuo, dalla nascita fino alla gestione delle proprie finanze.

Il codice fiscale viene attribuito alle persone fisiche al momento della nascita e rilasciato a ogni cittadino italiano e agli stranieri nati e domiciliati in Italia. Serve a identificare questi soggetti in modo univoco. Ma non solo: viene assegnato anche alle associazioni senza partita IVA, in questo caso al momento della costituzione dell'associazione stessa. Per i soggetti non persone fisiche e dotati di partita IVA, sarà la partita IVA stessa a fungere da codice fiscale. Questa universalità d'uso sottolinea l'importanza di tale strumento nell'architettura burocratica del paese.

La Struttura del Codice Fiscale: Un Algoritmo Identitario

La composizione di un Codice Fiscale non è casuale, ma segue un preciso algoritmo basato sui dati anagrafici dell'individuo. Per il calcolo del codice fiscale, l'Agenzia delle Entrate utilizza informazioni come il nome e il cognome, l'anno, il mese e la data di nascita, e il comune dove la persona è nata.

La struttura si articola in diverse sezioni:

- Cognome e Nome (prime 6 lettere): La prima parte riporta le prime tre consonanti del cognome e le prime tre del nome. Qualora le consonanti non fossero abbastanza, verrebbero usate anche le vocali. E se i cognomi e i nomi fossero troppo corti, verrebbe utilizzata la lettera "X" alla fine della sequenza che non verrebbe altrimenti completata. Questa sezione fornisce un'identificazione immediata del soggetto.

- Data di Nascita e Sesso (5 caratteri): Questo blocco include l'anno di nascita (due cifre), il mese di nascita (una lettera specifica per ogni mese) e il giorno di nascita (due cifre). Per le donne, il numero che rappresenta la data di nascita è diverso, nel senso che viene aumentato di 40, ricadendo così in un range compreso tra 41 e 71. Questa trasformazione numerica serve a indicare il sesso dell'individuo in modo inequivocabile, senza occupare un carattere aggiuntivo.

- Comune o Stato di Nascita (4 caratteri): Qui si trova il codice identificativo del comune italiano di nascita o, come abbiamo visto, la sigla "EE" seguita da tre caratteri per indicare uno Stato estero. Questo codice, parte del più ampio "Codice dei Comuni d'Italia e degli Stati esteri", è stato istituito per rendere possibile l'espressione in forma abbreviata delle denominazioni dei Comuni d'Italia e degli Stati esteri. Il codice è stato attribuito ai Comuni in ordine alfabetico, partendo dal gruppo A001 e proseguendo in sequenza numerica. Per le persone nate all'estero, è attribuito un codice univoco per ogni Stato estero.

- Carattere di Controllo (1 carattere): L'ultimo carattere è chiamato "carattere di controllo" e deriva da un sistema di calcolo complesso diviso in più fasi. Ai primi 15 caratteri del codice vengono associati dei numeri che vengono poi sommati e la somma divisa per 26. Il resto di questa divisione determina il carattere finale, garantendo l'integrità e la validità del codice.

In passato, i primi codici fiscali erano in formato cartaceo. Oggi, il codice fiscale viene consegnato su una carta magnetica, spesso integrata nella Tessera Sanitaria.

Gestione del Codice Fiscale: Smarrimento e Decodifica

Il codice fiscale, essendo un documento di importanza vitale, è oggetto di specifiche procedure in caso di smarrimento o furto. Qualora il codice fiscale venisse smarrito, è possibile richiederne una copia all’Agenzia delle Entrate. La procedura prevede, come prima cosa, di denunciare lo smarrimento o il furto del codice fiscale ai Carabinieri o alla Polizia di Stato.

È interessante notare l'esistenza del cosiddetto "codice fiscale inverso". Questo non è un altro tipo di codice, ma indica il procedimento che permette di risalire dal codice fiscale ai dati anagrafici del titolare. Questo procedimento, anche chiamato decodifica del codice fiscale, è possibile grazie alla logica intrinseca della sua costruzione. Anche per il codice inverso si trovano molti strumenti online. Di solito, questo procedimento e questi strumenti permettono di individuare con certezza la data di nascita, il sesso, la provincia e il comune di nascita, confermando l'efficacia del codice come strumento di identificazione. Va ricordato, tuttavia, che l'unico codice fiscale valido è quello rilasciato dall’Agenzia delle Entrate.

Codice Fiscale Italiano per Stranieri: Guida Completa 2026

Dal Certificato di Nascita al Codice Fiscale: Il Percorso Amministrativo

L'attribuzione del Codice Fiscale è strettamente legata alla dichiarazione di nascita, il primo atto amministrativo che sancisce l'esistenza di un individuo. Questo processo coinvolge diverse figure e uffici, garantendo che ogni neonato sia correttamente registrato e identificato fin dai primi giorni di vita.

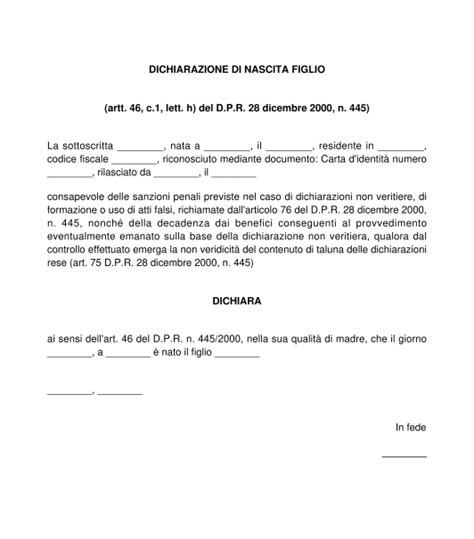

La Dichiarazione di Nascita: Un Atto Fondamentale

La dichiarazione di nascita è la denuncia, obbligatoria per legge, della nascita di ogni nuovo nato per l'iscrizione nel registro comunale dello stato civile. Questo atto è cruciale non solo per la registrazione anagrafica, ma anche per avviare il processo di attribuzione del Codice Fiscale e, di conseguenza, l'accesso a tutti i diritti e doveri civici.

Possono presentarsi a rendere la dichiarazione di nascita presso l'Ufficio di Stato Civile del Comune, sempre che la stessa non sia stata già resa presso la Struttura Sanitaria:

- I genitori di un bimbo nato nel Comune, indipendentemente dalla residenza.

- I genitori di un bimbo nato in un altro Comune ma residenti nel comune in questione.

La dichiarazione deve essere presentata da:

- Nel caso di genitori coniugati: Dal padre e/o dalla madre, da un loro procuratore speciale (nominato con scrittura privata non autenticata), dal medico o anche da altra persona che abbia assistito al parto.

- Nel caso di genitori non coniugati tra di loro: Deve essere presentata congiuntamente dai genitori se intendono entrambi riconoscere il neonato come proprio figlio, in quanto la dichiarazione ha valore anche di riconoscimento del figlio, oppure dal solo genitore che intende riconoscere il figlio.

In caso di nascita avvenuta fuori dal matrimonio, il rapporto che intercorre fra i figli e i loro genitori, infatti, non sorge automaticamente al momento della nascita, ma è l'effetto di un atto, compiuto da uno o da entrambi i genitori, che si chiama riconoscimento. Questo riconoscimento può essere effettuato prima, al momento o dopo la nascita. Nel caso in cui il riconoscimento dei genitori non sia contestuale, occorre il consenso del genitore che per primo ha effettuato il riconoscimento, affinché abbia efficacia il riconoscimento successivo. Nell'ipotesi di figlio con più di 14 anni, il riconoscimento non produce effetto senza l'assenso di quest'ultimo (art. 250 c.c.). Il riconoscimento non può essere fatto dai genitori che non abbiano compiuto il sedicesimo anno di età, salvo autorizzazione del giudice. Per i cittadini stranieri che intendono procedere al riconoscimento, è necessario produrre idoneo nulla osta rilasciato dal proprio Consolato in Italia.

È possibile rendere la dichiarazione di nascita presso:

- Il centro di nascita (es: Ospedale): entro 3 giorni dalla nascita, il/i dichiarante/i deve/devono presentarsi alla Direzione sanitaria del centro dove è avvenuta la nascita. La Direzione Sanitaria invierà l'atto al Comune competente alla trascrizione.

- L'Ufficio di Stato Civile del Comune di nascita: entro 10 giorni dalla nascita.

- L'Ufficio di Stato Civile del Comune di residenza dei genitori: entro 10 giorni dalla nascita. Se i genitori risiedono in comuni diversi, la dichiarazione può essere resa indifferentemente in uno dei due Comuni. Tuttavia, l'iscrizione anagrafica del figlio verrà comunque registrata presso il Comune di residenza della madre.

È comunque possibile rendere la dichiarazione di nascita oltre il termine dei 10 giorni dal parto, ma al momento della registrazione il dichiarante dovrà indicare le ragioni del ritardo, che verranno inserite nello stesso atto di nascita. L’Ufficiale dello Stato Civile dovrà poi segnalare i motivi di tale ritardo al Procuratore della Repubblica.

L'Atto di Nascita e i Dati Anagrafici del Neonato

L'atto di nascita è il documento che viene redatto dall'Ufficiale di Stato civile in occasione di una dichiarazione di nascita. Esso indica il luogo, l'anno, il mese, il giorno e l'ora della nascita, il sesso del bambino e il nome che gli viene dato. Sono inoltre indicate le generalità, la cittadinanza e la residenza dei genitori. Questi dati sono fondamentali per la successiva attribuzione del Codice Fiscale.

Cognome del bambino:

- Nel caso in cui il figlio sia nato da almeno un genitore italiano e:

- I genitori sono sposati: Assume il solo cognome paterno. Tuttavia, in caso di comune accordo tra i genitori, questi possono richiedere di attribuire al neonato anche il cognome materno, in modo da risultare nell'ordine cognome paterno seguito da quello materno.

- I genitori non sposati tra loro: Assume il cognome del padre in caso di riconoscimento contestuale alla denuncia di nascita resa da entrambi i genitori. Tuttavia, anche in questo caso, se vi è accordo tra i genitori, questi possono richiedere di attribuire al neonato anche il cognome materno, in modo da risultare nell'ordine cognome paterno seguito da quello materno.

- Nel caso invece il figlio sia nato da genitori entrambi stranieri: Per la determinazione del cognome del neonato si applica la legge del Paese di appartenenza.

Nome del bambino:

- Per i cittadini italiani: Il nome imposto al bambino deve corrispondere al sesso e può essere composto da un solo nome oppure da più nomi, anche separati, non superiori a tre. Nel caso siano imposti due o più nomi separati da virgola, negli estratti e nei certificati rilasciati dall'Ufficiale dello Stato Civile e dall'Ufficiale di Anagrafe verrà riportato solo il primo dei nomi. Quindi solo i nomi antecedenti la virgola formeranno le generalità anagrafiche del bambino.

- Per il figlio nato da genitori entrambi stranieri: Così come per il cognome, si applica la legge del Paese di appartenenza.

Cittadinanza del bambino:

- Se uno dei genitori è cittadino italiano, il neonato assume automaticamente la cittadinanza italiana.

- Se i genitori invece sono entrambi stranieri, la cittadinanza che verrà attribuita al figlio dipende dalle norme giuridiche dei Paesi di appartenenza dei genitori.

L'Attribuzione del Codice Fiscale Post-Nascita

L’Ufficiale dello Stato Civile che registra la nascita, oltre a rilasciare il certificato di nascita, per i soli figli di genitori residenti nel proprio Comune, consegna un certificato cartaceo che sostituisce provvisoriamente il codice fiscale. Il codice fiscale definitivo verrà in seguito spedito a mezzo posta dall’Agenzia delle Entrate all'indirizzo di residenza. Per i figli di persone non residenti, l’Ufficiale dello Stato Civile provvederà alla trasmissione tempestiva dell’atto al Comune di residenza della madre o dei genitori. L’atto verrà trascritto da questo Comune che provvederà all’iscrizione anagrafica e all’assegnazione del codice fiscale.

I dichiaranti, se non hanno reso la dichiarazione presso l'Ospedale, si devono presentare all'Ufficio di Stato Civile muniti di: documento di identità in corso di validità e attestazione di nascita rilasciata dal medico o dall'ostetrica che ha assistito al parto. In tale attestazione vengono indicati i dati della madre, la data e l'ora di nascita del bimbo e il sesso del nascituro. Per i cittadini stranieri non è necessaria la presentazione di alcun titolo di soggiorno. Al momento della dichiarazione verrà richiesta la compilazione del modulo per l'indicazione del prenome e del cognome del bambino. Il dichiarante deve avere compiuto i 16 anni di età; nel caso in cui il dichiarante abbia meno di 16 anni di età è necessaria autorizzazione del Tribunale. Se i dichiaranti cittadini stranieri non conoscono la lingua italiana, è necessaria l’assistenza di un interprete (che deve essere una persona diversa dagli stessi genitori), maggiorenne e munito di un documento di identità in corso di validità.

La Tessera Sanitaria: Un Documento Multifunzionale

Il Codice Fiscale, una volta attribuito, è parte integrante di un altro documento essenziale nella vita di ogni cittadino italiano o residente: la Tessera Sanitaria (TS). Questo strumento non è solo un mezzo per accedere ai servizi sanitari, ma un vero e proprio veicolo di informazioni anagrafiche e fiscali.

Ruolo e Contenuto della Tessera Sanitaria

La Tessera Sanitaria (TS) è un elemento importante per attuare in Italia il sistema di monitoraggio della spesa sanitaria, volto a conoscere e governare le risorse spese nella sanità, impiegando meglio il denaro pubblico disponibile. La tessera è necessaria ogni volta che il cittadino si reca dal medico o dal pediatra, ritira un medicinale in farmacia, prenota un esame in un laboratorio di analisi, beneficia di una visita specialistica in ospedale e alla ASL o quando fruisce di cure termali e, comunque, ogni volta che deve certificare il proprio codice fiscale. I cittadini, i medici, i farmacisti e tutti coloro che operano nel mondo della sanità sono coinvolti nell'attuazione del Sistema TS di Monitoraggio della Spesa Sanitaria, un sistema efficiente che vuole restituire alla salute le risorse disperse.

La Tessera Sanitaria contiene una serie di dati fondamentali:

- I dati anagrafici dell’assistito ed il Codice Fiscale in chiaro.

- La data di scadenza valida ai soli fini dell’assistenza sanitaria. Normalmente è di sei anni, per gli assistiti in via definitiva, o periodi inferiori per casi particolari (ad es. stranieri con permesso di soggiorno limitato).

- Un’area libera per eventuali dati sanitari regionali, più tre caratteri "braille" per i non vedenti.

- Il Codice Fiscale in formato "codice a barre" (barcode) e banda magnetica.

Nella sezione in alto a destra del fronte della Tessera si trova la Data di scadenza. In basso al centro, accanto alla data di nascita, si trovano tre lettere in formato Braille standard a 6 punti che rappresentano la combinazione di 3 lettere del codice fiscale: le prime due lettere che identificano il nome e il sedicesimo carattere del codice fiscale, che ha la funzione dell’esatta trascrizione dei primi quindici caratteri del codice fiscale stesso. L’area in basso a destra è riservata ai dati sanitari regionali ed è utilizzabile per l'apposizione di adesivi o simboli regionali.

"EE" e la Tessera Sanitaria per i Nati all'Estero

In linea con quanto avviene per il Codice Fiscale, anche sulla Tessera Sanitaria la gestione del luogo di nascita per i cittadini nati all'estero segue una codifica specifica. Nel campo "Provincia", per i cittadini nati all’estero il codice della provincia è rappresentato dalla sigla EE. Per quanto riguarda il campo "Luogo di nascita", esso riporta il Comune di nascita; per i cittadini nati all’estero, è riportato lo Stato estero di nascita. Questo differisce dalla compilazione manuale di alcuni moduli dove il campo "provincia" potrebbe essere lasciato in bianco per i nati all'estero, ma ribadisce che la codifica "EE" è il sistema standard per l'identificazione della provenienza estera nei documenti generati automaticamente.

Il retro della Tessera Sanitaria contiene ulteriori informazioni. Nella parte alta si trova la banda magnetica contenente le informazioni anagrafiche dell’assistito. Immediatamente sotto la banda magnetica si trova il Codice Fiscale in formato "codice a barre" (barcode). A destra del Codice Fiscale in formato "barcode" si trova la sigla di identificazione dello Stato che rilascia la Tessera; per il nostro Paese tale sigla è IT secondo il codice ISO 3166-1. Inoltre, la Tessera Sanitaria è spesso anche Tessera Europea Assistenza Malattia (TEAM), e i dati riportati, ad eccezione del codice a barre (barcode), vengono esposti solo se l’assistito ha diritto all’assistenza sanitaria all’estero. La Tessera Sanitaria TS-CNS è lo strumento in possesso di ogni cittadino iscritto al Servizio Sanitario Nazionale (SSN).

La Gestione dei Dati Anagrafici nei Documenti Ufficiali: Modifiche e Dichiarazioni Fiscali

La precisione dei dati anagrafici, inclusi comune e provincia di nascita, è fondamentale per la validità di numerosi documenti e procedure, in particolare quelli legati alle dichiarazioni fiscali. Eventuali errori o variazioni richiedono specifiche procedure di aggiornamento.

Correzione di Dati Anagrafici e Variazioni di Residenza

Vanno riportati negli appositi spazi il cognome e il nome, il sesso, la data di nascita, il comune di nascita e la sigla della relativa provincia. Se qualcuno dei dati anagrafici indicati nella tessera sanitaria o nel tesserino è errato, il contribuente deve recarsi presso un qualsiasi ufficio dell’Agenzia delle Entrate per ottenerne la variazione. È cruciale che questi dati siano sempre aggiornati e corretti per evitare problemi amministrativi e fiscali.

La residenza anagrafica e il domicilio fiscale sono altri elementi importanti. Si ricorda che la residenza si considera cambiata anche nel caso di variazione dell’indirizzo nell’ambito dello stesso Comune. Il domicilio fiscale coincide generalmente con la residenza anagrafica. Se la variazione è avvenuta a partire da una certa data (ad esempio, 3 novembre), bisogna indicare il precedente domicilio; se invece la variazione è avvenuta entro una data precedente (ad esempio, 2 novembre), indicare il nuovo domicilio. Queste distinzioni temporali sono importanti per la corretta compilazione dei moduli fiscali.

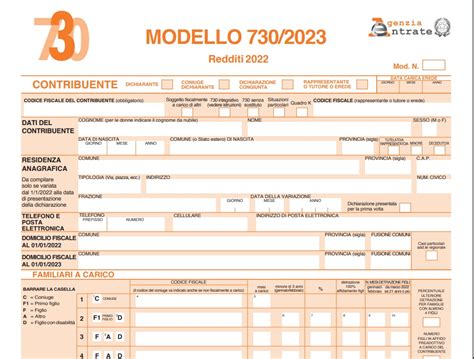

La Compilazione del Modello 730 e le "Situazioni Particolari"

La gestione dei dati anagrafici si estende anche alla compilazione di modelli fiscali complessi come il Modello 730, utilizzato per la dichiarazione dei redditi. Qui, le informazioni personali assumono un ruolo centrale per la corretta determinazione degli obblighi fiscali.

Nel frontespizio del Modello 730, il contribuente dichiarante è tenuto ad indicare il tipo di dichiarazione che sta presentando. Una casella specifica è da barrare se a presentare la dichiarazione è il soggetto stesso. In caso di presentazione della dichiarazione per conto di minore, tutelato o contribuente deceduto, vengono utilizzati due modelli. Il primo modello, relativo al minore, al tutelato o al deceduto, deve avere barrata la casella “dichiarante”. Nel secondo modello, riferito al rappresentante, tutore, o erede, deve essere barrata la casella “Rappresentante, tutore o erede”.

Ulteriore sezione del frontespizio è dedicata all’indicazione del codice fiscale del contribuente. Il codice indicato deve essere quello presente nella tessera sanitaria rilasciata dalla ASL. Anche il Codice Fiscale del rappresentante legale, tutore o erede deve essere indicato nell'apposito spazio.

La sezione relativa alla residenza anagrafica, nel modello dichiarativo, deve essere compilata soltanto in specifiche situazioni, come quando si presenta il Modello 730 in qualità di rappresentante legale, tutore, amministratore di sostegno di soggetto minore o incapace, o in qualità di erede. In tutti gli altri casi, la sezione in oggetto non deve essere compilata. Particolare attenzione deve essere prestata alla casistica di variazione di residenza nel corso del periodo di imposta. Infatti, qualora sia stato effettuato un cambio di residenza nel periodo che intercorre tra il 1° gennaio del periodo dichiarativo e la data di presentazione del modello 730, il dichiarante deve indicare i dati relativi alla propria residenza anagrafica. È considerata variazione di residenza anche la variazione di indirizzo nell’ambito dello stesso comune. L’indicazione della nuova residenza alla data di consegna del Modello 730 è essenziale. Il riquadro “Residenza anagrafica” deve essere compilato anche nel caso in cui la presente dichiarazione costituisca la prima dichiarazione dei redditi presentata.

Il contribuente può evidenziare particolari condizioni che riguardano la dichiarazione dei redditi, indicando un apposito codice nella casella “Situazioni particolari”. Tale esigenza può emergere con riferimento a fattispecie che si sono definite successivamente alla pubblicazione del modello di dichiarazione, ad esempio a seguito di chiarimenti forniti dall’Agenzia delle Entrate in relazione a quesiti posti dagli utenti e riferiti a specifiche problematiche. In pratica, la casella può essere compilata soltanto qualora l’Agenzia delle Entrate comunichi (con Circolare, Risoluzione o altra pubblicazione dedicata) uno specifico codice per indicare la situazione particolare che si è venuta a creare.

I contribuenti residenti in Italia hanno il domicilio fiscale nel comune nella cui anagrafe sono iscritti, che nella maggioranza dei casi corrisponde alla residenza anagrafica. Qualora sussistano particolari condizioni, l’Amministrazione finanziaria può consentire al contribuente che ne faccia richiesta che il suo domicilio fiscale sia in un comune diverso da quello di residenza. La variazione della residenza ha effetto a decorrere dal sessantesimo giorno successivo. Per cui, il domicilio fiscale al 1 gennaio dell'anno dichiarativo è quello precedente alla variazione, mentre quello al 1 gennaio dell'anno successivo è la nuova residenza, se la variazione è avvenuta con le tempistiche previste.

La corretta compilazione di questi campi e la comprensione delle sigle come "EE" sono pertanto fondamentali per garantire la fluidità delle interazioni tra il cittadino e l'amministrazione italiana, sia in ambito fiscale che sanitario e anagrafico.