L'analisi della salute finanziaria e operativa di un'azienda richiede una profonda comprensione dei principi contabili e delle dinamiche economiche che ne influenzano il bilancio. Tra gli elementi cruciali figurano i concetti di oneri straordinari, che hanno subito significative evoluzioni normative, e i fattori a fecondità ripetuta, pilastri degli investimenti a lungo termine. Comprendere come questi elementi si manifestano nelle scritture contabili e nel conto economico è fondamentale per una valutazione accurata e per decisioni gestionali informate.

I Fondamenti della Contabilità: Il Principio del Dare e Avere

Alla base di ogni sistema contabile efficace si trova il principio universale del Dare e Avere. È una conoscenza di base che chiunque dovrebbe avere per comprendere le dinamiche finanziarie di un'impresa o anche della propria gestione personale. Dare e Avere sono le due sezioni contenute in tutti i conti di contabilità e sono le sezioni contrapposte utilizzate per qualunque registrazione in partita doppia. L’unità di misura minima è il conto, che è strutturato in due sezioni: DARE e AVERE. Se volessimo immaginare il conto potremmo pensarlo come una tabella con 2 colonne, a sinistra il dare e a destra l’avere (il complesso di queste colonne è definito “mastrini dare avere”). Questo sistema garantisce che ogni transazione abbia un doppio effetto, mantenendo sempre in equilibrio i conti dell'azienda.

Nel funzionamento di dare e avere, in dare si registrano costi e variazioni finanziarie attive, mentre in avere si registrano ricavi e variazioni finanziarie passive. Un esempio di conto finanziario è il conto banca, infatti il conto corrente ha colonne di dare e avere che riflettono entrate e uscite. È essenziale capire che ogni costo (DARE) è misurato da una variazione finanziaria passiva (AVERE), così come ogni ricavo (AVERE) è misurato da una variazione finanziaria attiva (DARE). Questa interconnessione assicura l'integrità del sistema contabile. Imparando la finanza, è fondamentale sapere il funzionamento in contabilità dare e avere perché si potrà trovare autonomamente un equilibrio. Ad esempio, aumentando i costi avremo bisogno di maggiore liquidità che potrà derivare da un utilizzo del proprio patrimonio personale o da un incremento del debito. Al contrario, aumentando i ricavi riusciremo a mettere da parte più soldi che potremo utilizzare per futuri acquisti e spese, sia per beni legati al normale utilizzo (come l'acquisizione di maggiori beni di consumo) sia per investimenti futuri.

La massima “dare e avere devono essere sempre uguali” rappresenta la base della contabilità. In virtù di questa massima, ogni fatto aziendale dovrà essere presente, contemporaneamente, sia in dare sia in avere, secondo il principio della duplice rilevazione simultanea. Questo significa che per ogni operazione, la somma degli importi registrati in Dare deve sempre essere uguale alla somma degli importi registrati in Avere. Se le somme non coincidono, si dice in gergo che il bilancio "non squadra". Molto semplicemente, ogni costo è misurato da una variazione finanziaria passiva e ogni ricavo da una variazione finanziaria attiva, oppure variazioni finanziarie attive e passive possono compensarsi in una permutazione finanziaria.

Con un esempio tutto sarà più semplice per illustrare il meccanismo del Dare e Avere e introdurre il concetto di fattore a fecondità ripetuta. Supponiamo di dover acquistare un’auto. Che l’acquisti un imprenditore o un comune cittadino per la sua normale vita, l’auto offrirà la possibilità di essere usata per tanti anni, o, nel contesto delle imprese, per diversi esercizi amministrativi. Per questo motivo l’auto rappresenterà un cespite ovvero un bene a fecondità ripetuta. L’auto rappresenterà appunto l’investimento, il bene, l’oggetto concreto dell’investimento e per questo andrà in DARE, configurandosi come una variazione economica negativa - COSTO, ma non di esercizio bensì pluriennale, per cui andrà a finire nello stato patrimoniale.

Per acquistare l’auto, avremo bisogno di soldi. Questi li potremo acquisire dal nostro personale patrimonio (capitale di rischio) per diverse ragioni: grazia ricevuta - me li regala la nonna, piuttosto che li vinco alla lotteria - o me li metto da parte anno per anno perché i ricavi sono maggiori dei costi (magari in 10 anni metto da parte 2.000 euro l’anno). In alternativa, chiederò alla concessionaria che mi attivi, per mezzo di una finanziaria, un prestito. In questo caso sarà capitale di debito. Sia che li acquisisca dal mio patrimonio, sia che me li faccia dare dalla finanziaria, dovrò iscrivere in AVERE o l’aumento del patrimonio netto o l’aumento del debito.

Contabilità Dare e Avere: come funziona?

Sintetizzando, l’acquisto di un’auto produrrà diverse registrazioni contabili, tutte movimenteranno valori in dare e avere. L’iniziale apporto del denaro al capitale proprio per l’acquisto successivo dell’auto potrebbe essere registrato come: Denaro in cassa - Variazione finanziaria attiva (DARE) - Patrimonio netto - Ricavo (AVERE). L’acquisto dell’auto sarà: Automobili - COSTO pluriennale (DARE) - Debiti v/fornitori - Variazione finanziaria passiva (AVERE). Infine, il pagamento dell’auto si registrerà come: Debiti v/fornitori - Variazione finanziaria attiva (DARE) - Denaro in cassa - Variazione finanziaria passiva (AVERE). Dall’esempio si comprende velocemente quanto sia necessario, per non commettere errori, movimentare costantemente conti in dare ed in avere in ogni singola registrazione contabile. È bene sottolineare che per poterci permettere più acquisti (DARE) avremo bisogno di più soldi (AVERE), questi potranno derivare da maggiori RICAVI o da un utilizzo del proprio patrimonio o da un incremento del debito. Questo esempio chiarisce il funzionamento del dare e avere: nella sezione di sinistra (dare) si scrivono le variazioni finanziarie attive e le variazioni economiche negative, mentre nella sezione di destra (avere) si scrivono le variazioni finanziarie passive e le variazioni economiche positive. Il conto debiti, essendo un conto finanziario, potrà andare sia in dare (riduzione del debito) sia in avere (aumento del debito).

I Fattori a Fecondità Ripetuta (Ffr): Investimenti a Lungo Termine e Loro Gestione

L'esempio dell'acquisto di un'auto ha introdotto un concetto fondamentale nella gestione aziendale: i fattori a fecondità ripetuta (Ffr). Essi sono parte del capitale fisso aziendale e possono avere sia natura materiale, come macchinari e impianti, sia immateriale, come brevetti e software. Una caratteristica distintiva dei Ffr è che essi cedono la propria utilità economica in più cicli produttivi, ai quali partecipano mantenendo inalterate le sue caratteristiche tecniche. Questo significa che un macchinario, per esempio, può essere utilizzato per anni senza perdere la sua funzione principale, distribuendo il proprio costo su un lungo periodo di tempo.

Ogni Ffr è legato a tutti i prodotti che si possono ottenere per mezzo della sua utilizzazione. Questo implica che il valore economico generato da un Ffr si manifesta attraverso la vendita dei beni o servizi che contribuisce a produrre. In particolare i Ffr, in relazione alla durata di vita nei processi produttivi, separano il costo unitario in quote di costo comune a più esercizi, note come ammortamenti. Queste quote di costo sono attribuite sulla base del contributo dato dal fattore alla realizzazione delle attività produttive. Attraverso il meccanismo dell'ammortamento, l'azienda recupera gradualmente il costo dell'investimento.

Nel corso del tempo, mediante la collocazione dei prodotti sui mercati, si pone in essere il graduale processo di recupero degli investimenti effettuati nell’acquisizione dei Ffr. Questo recupero è possibile in quanto i beni o servizi realizzati con quei fattori sono collocati sul mercato con un prezzo remunerativo, che non solo copre i costi variabili ma anche una quota degli investimenti fissi. Dato il pluriennale periodo entro il quale i Ffr rilasciano la loro utilità e di conseguenza il lento recupero di questi investimenti, essi determinano una rigidità della struttura produttiva aziendale. Questa rigidità la rende vulnerabile in caso di sollecitazioni al cambiamento e all’innovazione determinate dall’ambiente esterno, poiché modificare o sostituire un Ffr comporta costi e tempi significativi. Oltre ad una maggiore rigidità, essi si caratterizzano per il maggior rischio che determinano per l’azienda, poiché espongono quest’ultima all’incertezza di rientrare dal recupero dei mezzi monetari investiti per cause sia interne, come problemi di produzione, che esterne all’azienda, quali cambiamenti di mercato o tecnologici.

Sul piano dell’origine, i Ffr possono essere acquisiti da fornitori terzi, prodotti internamente dall'azienda stessa, o apportati dai soci in fase di costituzione della società. I Ffr, in particolare quelli materiali, sono caratterizzati da tre elementi chiave: il dimensionamento, la flessibilità/elasticità e la specializzazione. Il dimensionamento riguarda la capacità produttiva di un fattore; i Ffr concorrono nel determinare la dimensione della capacità produttiva aziendale e, quindi, la struttura dei costi fissi aziendali. La flessibilità e l’elasticità rappresentano le potenzialità degli impianti di variare le proprie modalità applicative. La flessibilità riguarda la capacità di variare la tipologia di lavorazioni realizzate, permettendo all'azienda di adattarsi a diverse richieste produttive. L’elasticità, invece, è riferita alla capacità di variare il volume di produzione conservando inalterata la convenienza economica della produzione, ottimizzando l'utilizzo delle risorse al variare della domanda. La specializzazione, infine, riguarda la dedizione esclusiva dei Ffr allo svolgimento di specifiche operazioni, finalizzate alla realizzazione di specifici prodotti o fasi di lavoro. Un alto grado di specializzazione può portare a efficienze ma anche a maggiore rigidità.

Un fenomeno che colpisce notevolmente i Ffr è l'obsolescenza, che limita la capacità del fattore di partecipare in modo economicamente valido allo svolgimento del processo produttivo. L’obsolescenza è un fenomeno di natura economica che può colpire le strutture operative, ovvero gli investimenti di cui l’azienda dispone, e, in generale, tutte le condizioni economiche legate alla sua attività produttiva. In particolare, l’obsolescenza può colpire la struttura organizzativa dell’azienda, con riferimento alle competenze e alle conoscenze dei singoli dipendenti; la struttura operativa, relativamente ai fattori della produzione; e i beni/servizi prodotti dall’azienda, quando non sono più in grado di soddisfare economicamente i bisogni umani o non sono più competitivi.

L’obsolescenza ha due origini principali. La prima è di tipo interno ed è indicata come obsolescenza tecnica o senescenza; essa causa l’esaurimento delle potenzialità produttive del fattore che non è più in grado di svolgere adeguatamente la propria funzione a causa dell'usura o del deterioramento fisico. La seconda origine è di tipo esterno ed è indicato come obsolescenza tecnologica. Essa deriva dal processo tecnologico e scientifico che determina l’introduzione nell’ambiente di riferimento e l’adozione da parte dei concorrenti di nuovi fattori e processi produttivi generatori di risultati economici superiori. Questa superiorità consente di ottenere vantaggi di diverso tipo, tali da assorbire i maggiori costi delle innovazioni contenute nei nuovi fattori produttivi, rendendo i vecchi fattori meno efficienti o desiderabili sul mercato. L'obsolescenza economica dei fattori per gli aziendalisti è un fenomeno relativo, in quanto nessun bene è obsoleto in assoluto. Bisogna considerare due elementi: il primo sono le funzioni d’uso, ovvero se il bene può ancora svolgere il suo scopo, e l’altro è l’andamento del mercato, che determina il valore e la competitività del fattore.

La Struttura del Conto Economico e le Sue Riclassificazioni

L'analisi dei fattori a fecondità ripetuta e delle loro implicazioni contabili ci porta naturalmente al conto economico, lo strumento che aggrega tutti i ricavi e i costi per determinare il risultato economico di un'azienda. Il conto economico da noi presentato in precedenza evidenzia solo il reddito, cioè il risultato (utile o perdita di esercizio), della gestione complessivamente svolta. Si parla appunto, in senso generale, di gestione «reddituale». Questa gestione è articolata in diverse aree che contribuiscono alla formazione del risultato finale.

Si distingue innanzitutto la gestione caratteristica, da cui derivano costi e ricavi relativi all’attività tipica dell’azienda, come le vendite di prodotti e i costi per l'acquisto di materie prime. A questa si aggiunge la gestione accessorio-patrimoniale, che comporta costi e ricavi dovuti alle attività accessorie rispetto all’attività tipica, ad esempio proventi da affitti di immobili non strumentali o interessi attivi su investimenti finanziari non direttamente legati all'operatività principale. Esistono poi altre gestioni, come quella finanziaria e quella straordinaria (quest'ultima con le modifiche normative che vedremo).

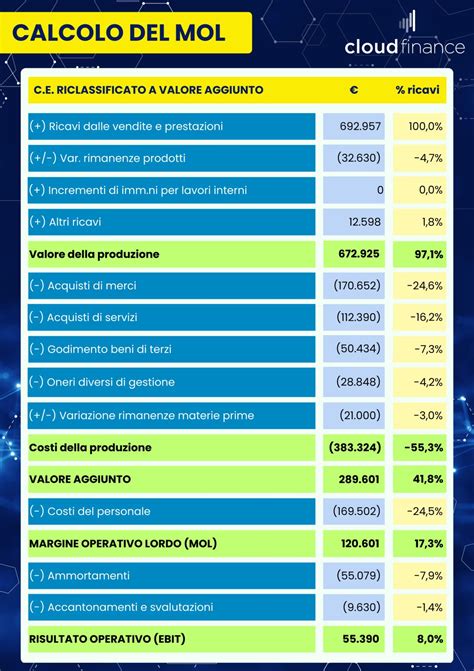

Per una lettura più approfondita e strategica del conto economico, si ricorre spesso a riclassificazioni. Non esiste uno schema di riclassificazione unico, ma diversi modelli permettono di evidenziare aspetti specifici della gestione. Di seguito proponiamo una riclassificazione del conto economico ottenuta utilizzando un modello ampiamente riconosciuto. Ecco allora l’utilità di un conto economico come quello a margine di contribuzione, che non solo individui il reddito operativo - il quale resta comunque il fulcro di ogni conto economico riclassificato - ma che sappia anche separare i costi in relazione al loro grado di variabilità. Questo consente di comprendere l'impatto delle variazioni di volume sulla redditività.

Anche se estremamente utile, il conto economico a margine di contribuzione non è però di facile costruzione. E questo perché non è facile distinguere in modo esatto i costi variabili dai costi fissi; spesso, infatti, i costi hanno una componente mista o sono difficilmente classificabili in modo netto. Si badi bene comunque: il conto economico a margine di contribuzione non è «migliore» del modello a valore aggiunto, ma serve a scopi analitici diversi. Evidenziando il margine di contribuzione si punta l’indice sul «fatturato critico», cioè sul livello di vendite necessario a coprire tutti i costi fissi.

Evidenziando il valore aggiunto, invece, si pone in evidenza la differenza di valore che esiste, ad esempio, fra il «pane» e la «farina» con cui è fatto quel pane. Il pane infatti è prodotto con la farina, ma se è fatto bene ha un valore superiore a quello della farina. Quindi, quanto più valore riusciamo ad aggiungere alle materie - la farina - e ai servizi impiegati nella produzione, tanto più saremo meno in grado di «coprire» tutti gli altri costi che comunque la produzione comporta, e assicurarci un congruo profitto. Questo modello è particolarmente utile per valutare l'efficienza dei processi produttivi e la capacità dell'azienda di trasformare gli input in output di valore superiore. Entrambi gli approcci forniscono prospettive complementari sulla performance aziendale.

Oneri Finanziari: Significato, Rilevazione e Impatto sulla Gestione

All'interno della complessa struttura del conto economico, gli oneri finanziari rappresentano una voce chiave nella gestione economica di ogni impresa. Conoscerne il significato, le modalità di determinazione e il corretto inserimento nel bilancio di esercizio è fondamentale per valutare la solidità finanziaria di un’azienda e la sua dipendenza dal capitale di terzi.

Gli oneri finanziari sono tutti quei costi che un’azienda deve sostenere per accedere al capitale di terzi. In altre parole, sono le spese legate ai finanziamenti ottenuti dalle banche, dagli istituti di credito o da altri soggetti. A differenza dei costi aziendali operativi o commerciali, che derivano direttamente dall’attività produttiva o di vendita, un onere finanziario nasce dall’indebitamento e dall’uso di risorse esterne per sostenere il proprio business. La loro incidenza può essere significativa e influenzare notevolmente la redditività complessiva.

Un esempio di oneri finanziari sono gli interessi sui mutui aziendali, le commissioni bancarie sui prestiti, gli interessi di mora per pagamenti in ritardo, le perdite sui cambi o le minusvalenze legate alla cessione di titoli. Tutti elementi che, se non gestiti con attenzione, possono incidere in modo significativo sulla redditività e sulla stabilità di un’impresa. La loro corretta contabilizzazione è quindi di primaria importanza.

Nel bilancio d’esercizio, i proventi e oneri finanziari sono inseriti insieme nella sezione C del conto economico, come previsto dall’articolo 2425 del Codice civile. Questa voce raccoglie tutte le entrate e le uscite legate all’attività finanziaria dell’azienda, quindi non collegate alla produzione o alla vendita di beni e servizi. La separazione di questi costi dai costi operativi permette una chiara distinzione tra la performance della gestione caratteristica e quella della gestione finanziaria. I principi contabili internazionali (IAS/IFRS) forniscono una disciplina articolata degli oneri finanziari: lo IAS 23, ad esempio, definisce quelli capitalizzabili come “oneri finanziari direttamente imputabili all’acquisizione, costruzione o produzione di un bene”, mentre quelli non capitalizzabili sono generalmente rilevati come costi dell’esercizio. Questa classificazione è fondamentale per valutare l’impatto dell’indebitamento sulla redditività aziendale e analizzare indicatori come il rapporto tra oneri finanziari e margine operativo lordo (MOL). Per rendere questa analisi ancora più chiara, in alcuni casi può essere utile procedere anche alla riclassificazione del conto economico, così da distinguere meglio i costi e i proventi e ottenere una visione più granulare.

Il calcolo degli oneri finanziari si basa su tutte le spese legate al debito aziendale. Generalmente, la determinazione viene effettuata su base annua, sommando gli importi maturati nel periodo di riferimento. In caso di rilevazioni più frequenti, è possibile calcolare il costo mensile, che è utile per monitorare l’andamento del flusso di cassa e l’incidenza degli interessi sui conti aziendali. Dal punto di vista contabile, gli oneri finanziari sono registrati seguendo il principio di competenza: vanno imputati all’esercizio in cui maturano, anche se il pagamento avviene in un periodo successivo.

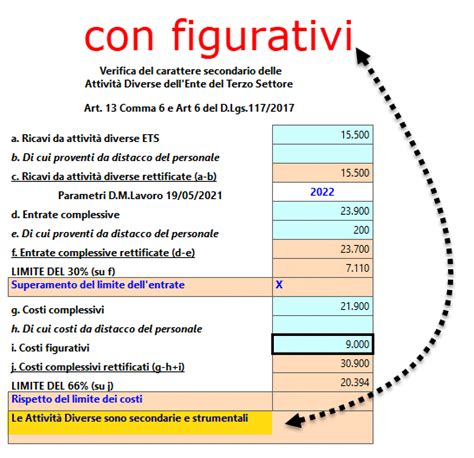

Gli oneri finanziari trovano spazio nel conto economico, nella sezione dedicata proprio ai proventi e agli oneri finanziari. Questa collocazione permette di evidenziare l’impatto dei costi del debito sul risultato d’esercizio, separandoli dai costi operativi. La capitalizzazione degli oneri finanziari può essere applicata quando tali costi sono direttamente collegati alla produzione o alla costruzione di un bene, come accade per le grandi opere o per le immobilizzazioni materiali. In questo caso, si parla di oneri finanziari capitalizzati e gli interessi vengono sommati al costo del bene anziché registrati tra le spese correnti, seguendo quanto previsto dai principi contabili. Questo ha l'effetto di spalmare il costo degli interessi sulla vita utile dell'asset, influenzando gli ammortamenti futuri. Infine, è utile distinguere tra oneri finanziari reali, cioè quelli effettivamente sostenuti dall’impresa, e gli oneri figurativi, che rappresentano una stima teorica del costo opportunità relativo al capitale investito. Questa differenza è importante per le analisi interne e per valutare la redditività dei diversi progetti e per la valutazione economica delle scelte di investimento.

Il Margine Operativo Lordo (MOL) e gli oneri finanziari sono due indicatori chiave per valutare la sostenibilità finanziaria di un'impresa. Il MOL indica la capacità di un’azienda di generare risorse dalla gestione caratteristica, prima dell’applicazione di interessi, imposte e ammortamenti. È un indicatore chiave per valutare la solidità operativa e la capacità di autofinanziamento di un’attività. Il rapporto tra MOL e oneri finanziari misura quante volte il margine operativo copre i costi del debito. Un valore elevato indica che l’impresa riesce a sostenere facilmente gli oneri finanziari con i flussi derivanti dall’attività principale; al contrario, un rapporto basso può segnalare un rischio di eccessivo indebitamento e una potenziale crisi di liquidità. Per interpretare la sostenibilità, si utilizza anche l’indice di copertura degli oneri finanziari, calcolato dividendo il MOL per gli interessi passivi. Le soglie di riferimento e la capacità di sostenibilità variano significativamente in base al settore di attività e alle caratteristiche specifiche dell’impresa. Per fare qualche esempio, il settore manifatturiero ha una marginalità operativa tipica tra l’8 e il 12% del fatturato, mentre il settore energia e combustibili presenta una marginalità più contenuta (3-4%). Un altro indicatore spesso analizzato in questo contesto è la posizione finanziaria netta, che misura il livello complessivo di indebitamento al netto delle disponibilità liquide. Con l’entrata in vigore del nuovo Codice della Crisi d’impresa (D.Lgs. 14/2019, aggiornato dal D.Lgs. 83/2022), particolare rilevanza assume il DSCR (Debt Service Coverage Ratio), utilizzato per valutare la capacità prospettica dell’azienda di onorare il servizio del debito nei prossimi 6 mesi.

Ridurre il peso degli oneri finanziari è fondamentale per mantenere una buona liquidità e per migliorare la solidità aziendale. Una delle strategie più efficaci consiste nel negoziare delle condizioni migliori con le banche, ad esempio dei tassi d’interesse più bassi o dei piani di ammortamento più sostenibili. Anche il rifinanziamento dei debiti può essere una soluzione vantaggiosa, soprattutto quando è possibile sostituire dei prestiti costosi con altri a condizioni più favorevoli. Parallelamente, è importante ottimizzare il capitale circolante, riducendo i tempi di incasso e gestendo al meglio le scadenze dei pagamenti. Una gestione oculata del capitale circolante può ridurre la necessità di ricorrere a finanziamenti esterni onerosi. Gestire correttamente gli oneri finanziari ha un impatto diretto anche sull’accesso al credito: banche e istituti di credito, infatti, valutano attentamente l’incidenza di questi costi sul bilancio aziendale prima di concedere nuovi finanziamenti, poiché un'eccessiva incidenza può segnalare un rischio di insolvenza.

La Disamina degli Oneri Straordinari: Evoluzione Normativa e Rilevanza Attuale

Un aspetto significativo della contabilità e dell'analisi finanziaria, che ha subito profonde modifiche negli ultimi anni, riguarda il trattamento degli oneri e proventi straordinari. In passato, la struttura del conto economico prevedeva una sezione specifica per queste voci. Nella voce E) del Conto economico venivano iscritti i componenti positivi e negativi di natura straordinaria. La voce E) era suddivisa in due sottovoci: E20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n. 5), e E21) oneri, con separata indicazione delle minusvalenze da alienazioni, i cui effetti contabili non sono iscrivibili al n. 14), e delle imposte relative a esercizi precedenti. Questi elementi venivano presentati separatamente per fornire agli stakeholder una chiara visione degli eventi non ricorrenti che potevano influenzare il risultato d'esercizio.

Tuttavia, il panorama normativo è cambiato significativamente. Dagli esercizi finanziari aventi inizio dal 1 gennaio 2016, nei bilanci societari redatti seguendo le norme del codice civile non sono più presenti i proventi e gli oneri della sezione straordinaria del conto economico. Questa modifica è stata introdotta dal D.Lgs. 139/2015, che ha eliminato la voce E) dal conto economico. La ragione per cui la presentazione separata nel conto economico delle voci straordinarie non è consentita è che tali componenti, nella nuova interpretazione normativa, scaturiscono dal normale rischio di impresa. Questo approccio è in linea con i principi contabili internazionali (IAS/IFRS), che tendono a considerare quasi tutti gli eventi come parte della normale attività aziendale, seppur con diversa frequenza. Ai fini della rappresentazione in bilancio è rilevante non tanto la frequenza dell’operazione quanto la sua natura e funzione. Un evento, anche se raro, se rientra nella sfera di rischio intrinseca dell'attività aziendale, non è più considerato "straordinario" in senso contabile.

Con l'eliminazione della voce "straordinaria", gli elementi che precedentemente vi confluivano sono stati riclassificati in altre voci del conto economico, a seconda della loro natura. Rientrano in questa categoria, ad esempio, i risultati della cessione di immobilizzazioni materiali e immateriali, sempre che la società non abbia come attività tipica quella dell’acquisto e della vendita di tali beni. Se la vendita di un macchinario non è l'attività principale, la plusvalenza o minusvalenza derivante sarà classificata altrove (ad esempio, secondo l’OIC 12, par. 56, una plusvalenza potrebbe rientrare nella voce A5 "Altri ricavi e proventi").

Le sopravvenienze e insussistenze attive sono ora iscritte nella voce A5 "Altri ricavi e proventi". Tra queste, ricorda l’OIC 12, par. 56, «vi possono rientrare gli importi dei fondi per rischi ed oneri rivelatisi eccedenti rispetto agli accantonamenti operati (ad esempio, fondi per oneri per garanzie a clienti), quando l’accantonamento al fondo sia stato inizialmente contabilizzato nella classe B tra i costi di gestione». Questo significa che una stima prudenziale di un rischio, se non si verifica o si verifica in misura minore, viene riclassificata come provento. L’OIC 12, par. 57, segnala anche che «la voce A5 comprende anche, i proventi derivanti dalla prescrizione dei debiti e la quota, di competenza dell’esercizio in corso, dei contributi pubblici commisurati al costo delle immobilizzazioni materiali e immateriali, che vengono differiti attraverso l’iscrizione di un risconto passivo». Ove il contributo stesso venga invece portato in detrazione del costo dell’immobilizzazione, il beneficio di competenza derivante dal contributo affluisce al conto economico attraverso il minor onere di ammortamento (cfr. OIC 12, par. 97).

Analogamente, le sopravvenienze e insussistenze passive sono ora da iscrivere nella voce B14 "Oneri diversi di gestione". Secondo l’OIC 12, par. 84, queste possono includere «le rettifiche in aumento di costi causate dal normale aggiornamento di stime compiute in precedenti esercizi, non iscrivibili per natura nelle altre voci della classe B». Un esempio pratico potrebbe essere un aumento inaspettato di un costo stimato precedentemente. Le perdite realizzate su crediti (ad esempio derivanti da un riconoscimento giudiziale inferiore al valore del credito, da una transazione o da prescrizione) si classificano nella voce B14, per la parte che eccede l’importo del credito già svalutato. Per queste tipologie di operazioni, infatti, l’identificazione della voce di conto economico richiede l’individuazione della natura del costo o del ricavo. Per gestire la rilevazione contabile di una tale varietà di eventi sarebbe utile aprire specifici conti “straordinari” collegati alle rispettive voci “ordinarie” di conto economico, al fine di tracciare e monitorare questi eventi non ricorrenti all'interno delle categorie ordinarie.

La trasparenza, tuttavia, rimane una priorità. Anche se non più presentati come voce separata, le società quotate o aventi strumenti finanziari diffusi tra il pubblico hanno l'obbligo, richiesto dalla Consob (Comunicazione n. 6064293/06), di illustrare nelle note al bilancio l’incidenza sulla situazione patrimoniale e finanziaria, sul risultato economico nonché sui flussi finanziari degli eventi o delle operazioni non ricorrenti. Questa disposizione assicura che gli investitori e gli analisti possano ancora identificare e valutare l'impatto di tali eventi significativi, anche se non appaiono in una voce separata nel corpo del conto economico. Ciò preserva la capacità di giudizio sulla performance aziendale, distinguendo l'andamento ordinario da quello influenzato da eventi specifici.

tags: #oneri #straordinari #fecondita #ripetuta