L'introduzione di diverse misure di sostegno economico da parte dello Stato italiano ha generato nel tempo una serie di interrogativi riguardo alla loro cumulabilità e all'impatto sull'imposta sul reddito delle persone fisiche (IRPEF). Tra i benefici più discussi figurano il "Bonus Nido", il "Bonus Bebè" (anche noto come Assegno di Natalità) e varie forme di detrazione fiscale, in particolare quelle legate alle spese per l'istruzione e all'edilizia. Comprendere le regole che disciplinano la loro combinazione è fondamentale per massimizzare i vantaggi economici per le famiglie.

Il Bonus Nido e le Sue Limitazioni di Cumulabilità

Il Bonus Nido, erogato dall'INPS, rappresenta un aiuto concreto per le famiglie che affrontano le spese per la frequenza di asili nido, sia pubblici che privati. Tuttavia, è cruciale sottolineare un principio fondamentale: questo contributo non è cumulabile con la detrazione fiscale per le medesime spese. Questa esclusione è esplicitamente dichiarata nella Circolare 7/E/2018 dell'Agenzia delle Entrate, la quale stabilisce che "la detrazione è alternativa al contributo". In altre parole, una famiglia deve scegliere se beneficiare del Bonus Nido o della detrazione fiscale, non potendo accedere ad entrambe le agevolazioni per lo stesso figlio e per le stesse spese.

La detrazione fiscale sulle spese di frequenza al nido è quantificata nella misura del 19% su un importo massimo di spesa di 632 euro per ciascun figlio. Questo significa che lo sconto effettivo sull'imposta non può superare i 120 euro per figlio (il 19% di 632 euro). La somma detraibile viene ripartita tra i genitori in proporzione all'onere da ciascuno sostenuto.

Il Bonus Bebè: Storia, Evoluzione e Compatibilità

Il Bonus Bebè, introdotto inizialmente con la Legge di Stabilità 2015, era un contributo mensile destinato alle neo (o future) mamme per i primi tre anni di vita del bambino, o per i primi tre anni di inserimento in famiglia in caso di adozione. L'importo originario era di 80 euro al mese, per un totale di 960 euro all'anno, per un triennio. Una caratteristica importante di questo bonus era la sua esclusione dall'imponibile IRPEF, analogamente ad altri bonus spettanti ai lavoratori dipendenti.

È importante non confondere il Bonus Bebè con il "bonus mamme", che era destinato a nuclei familiari con un reddito complessivo inferiore a 8.500 euro e attribuito tramite buoni spesa.

Nel corso degli anni, il Bonus Bebè ha subito diverse modifiche. Inizialmente, non prevedeva alcuna soglia ISEE selettiva. Successivamente, è stata introdotta una soglia di accesso, inizialmente fissata a 90.000 euro, poi drasticamente abbassata a 25.000 euro, riducendo significativamente la platea dei potenziali beneficiari.

Per quanto riguarda la presentazione della domanda, l'ente di riferimento è sempre stato l'INPS, tramite autocertificazione e l'indicazione del livello ISEE familiare. Il calcolo dell'ISEE veniva effettuato dai CAF (Centri di Assistenza Fiscale).

Un dubbio frequente riguardava la compatibilità del Bonus Bebè con il Reddito di Cittadinanza (RdC). La normativa (in particolare il decreto 4/2019) ha chiarito che il Bonus Bebè è escluso dai bonus che incidono sull'importo del RdC. Pertanto, i due sussidi sono compatibili e interamente cumulabili. Chi percepisce l'uno può fare richiesta per l'altro, e viceversa.

Tuttavia, è importante notare che, dal 1° gennaio 2022, il Bonus Bebè è stato in gran parte sostituito dall'Assegno Unico per i figli, una misura che, anch'essa, è compatibile con il Reddito di Cittadinanza.

Per quanto concerne il calcolo dell'importo del Bonus Bebè in relazione all'ISEE, le regole sono cambiate nel tempo. Per il Bonus Bebè (o Assegno di Natalità), l'ISEE non era vincolante per l'erogazione, ma determinava l'importo spettante. Per il Reddito di Cittadinanza, invece, è necessario rientrare in una soglia ISEE specifica (pari a 9.360,00€).

Per il Bonus Bebè, con un ISEE inferiore a una certa soglia, si potevano ottenere importi differenziati:

- ISEE inferiore ai 7.000,00€: 160 euro al mese (1.920 euro annui). Per i figli successivi al primo, l'importo poteva salire a 192 euro mensili (2.304 euro annui).

- ISEE superiore ai 7.000,00€: 120 euro al mese (1.440 euro annui).

Il Bonus Nuovi Nati 2026: Un Supporto Economico Una Tantum

La normativa italiana continua a evolversi per sostenere le famiglie. Il "Bonus Nuovi Nati 2026", introdotto dalla Legge di Bilancio 2024 e confermato per gli anni successivi, rappresenta un contributo una tantum destinato a supportare le famiglie che accolgono un nuovo bambino. Questo bonus è erogato dall'INPS e si distingue per la sua erogazione in un'unica soluzione.

Le caratteristiche principali del Bonus Nuovi Nati 2026 includono:

- Erogazione: Una tantum.

- Importo massimo: Fino a 1.000 euro per figlio.

- Ente erogatore: INPS.

- Modalità di pagamento: Accredito su IBAN.

- Compatibilità: Cumulabile con Assegno Unico, Bonus Mamme e Bonus Asilo Nido.

Una novità significativa per il 2026 è l'estensione della platea dei beneficiari anche a famiglie con ISEE più elevato, fino a 40.000 euro, sebbene con importi ridotti per le fasce di reddito più alte.

Requisiti e Limiti ISEE per il Bonus Nuovi Nati 2026:

Per accedere al Bonus Nuovi Nati 2026, le famiglie devono soddisfare contemporaneamente i seguenti requisiti:

- Nascita o adozione nel 2026: Il bambino deve essere nato o adottato tra il 1° gennaio e il 31 dicembre 2026.

- Cittadinanza: Il genitore richiedente deve essere cittadino italiano, UE o extracomunitario con permesso di soggiorno UE per soggiornanti di lungo periodo.

- Residenza: Residenza in Italia al momento della domanda.

- ISEE in corso di validità: ISEE 2026 non superiore a 40.000 euro.

- Domanda entro i termini: La richiesta va presentata entro 6 mesi dalla nascita o dalla data di ingresso del minore nel nucleo familiare (in caso di adozione).

La tabella seguente illustra i limiti ISEE e gli importi spettanti:

| ISEE Familiare | Importo Bonus | Note |

|---|---|---|

| Fino a 17.000 euro | 1.000 euro | Importo massimo |

| Da 17.001 a 28.000 euro | 750 euro | Importo intermedio |

| Da 28.001 a 40.000 euro | 500 euro | Importo base |

| Oltre 40.000 euro | Non spettante | ISEE troppo elevato |

È fondamentale che l'ISEE sia in corso di validità al momento della domanda.

BONUS NUOVI NATI 2025: Come Ottenere €1000 per il Tuo Bambino | Guida Completa con Tutorial

La domanda può essere presentata da uno dei due genitori (anche se non coniugati o separati), dal tutore del minore o dall’affidatario in caso di affidamento preadottivo.

Procedura per la Domanda e Documentazione:

La domanda per il Bonus Nuovi Nati 2026 deve essere presentata esclusivamente online tramite il portale INPS. I documenti necessari includono:

- Attestazione ISEE 2026 in corso di validità.

- Codice fiscale del richiedente.

- Codice fiscale del minore.

- Certificato di nascita o autocertificazione.

- IBAN per il pagamento (intestato al richiedente).

- Permesso di soggiorno UE (per cittadini extracomunitari).

- Provvedimento di adozione (in caso di adozione).

Le scadenze sono tassative: la domanda deve essere presentata entro 6 mesi dalla nascita o adozione. La mancata presentazione entro i termini comporta la perdita del diritto al bonus.

Cumulabilità con Altri Bonus e Detrazioni Fiscali

La questione della cumulabilità dei bonus è centrale per le famiglie. È importante distinguere tra diverse tipologie di aiuti.

- Bonus Nido vs. Detrazione Fiscale: Come già menzionato, il Bonus Nido e la detrazione fiscale per le spese di frequenza all'asilo nido sono alternativi.

- Bonus Bebè/Assegno di Natalità e Reddito di Cittadinanza: Questi due sussidi sono compatibili e cumulabili.

- Bonus Nuovi Nati 2026 e Assegno Unico: Il Bonus Nuovi Nati 2026 è cumulabile con l'Assegno Unico per i figli, una misura di sostegno mensile che varia in base all'ISEE e al numero di figli. Il Bonus Nuovi Nati è un contributo una tantum, mentre l'Assegno Unico è un sostegno periodico.

- Bonus Nuovi Nati 2026 e Bonus Mamme/Bonus Asilo Nido: Il Bonus Nuovi Nati 2026 è cumulabile anche con altre misure di sostegno come il Bonus Mamme e il Bonus Asilo Nido.

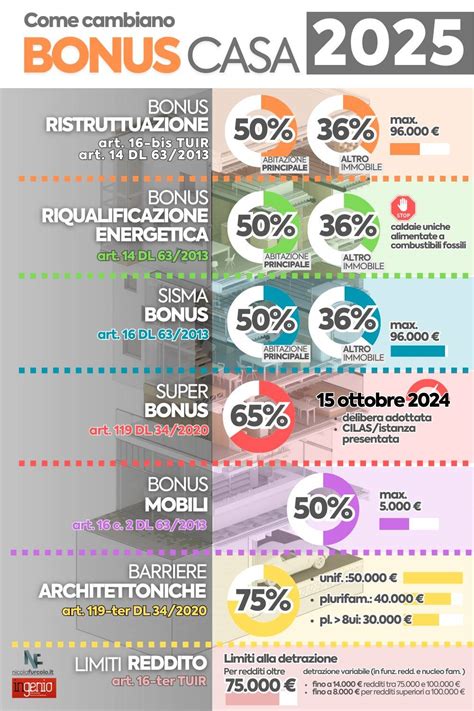

È importante notare che la normativa fiscale prevede diverse detrazioni, come quelle per spese sanitarie, istruzione, interessi passivi sui mutui, e interventi edilizi. La cumulabilità di queste detrazioni con i bonus erogati dall'INPS dipende dalle specifiche disposizioni normative. Ad esempio, le agevolazioni fiscali per interventi edilizi (come il Superbonus o il Sismabonus) hanno regole di cumulabilità specifiche e spesso non sono cumulabili con altre agevolazioni per gli stessi interventi, ma possono esserlo con altre tipologie di bonus familiari.

La corretta comprensione di queste regole è essenziale per ottimizzare il proprio carico fiscale e beneficiare appieno di tutte le misure di sostegno disponibili.

Aspetti Fiscali e Detrazioni Ulteriori

Oltre ai bonus diretti, le famiglie possono beneficiare di diverse detrazioni fiscali che incidono sull'IRPEF. Tra queste, le spese per l'istruzione dei figli, che includono anche le rette degli asili nido, danno diritto a una detrazione del 19% su un importo massimo. È qui che si pone il nodo della non cumulabilità con il Bonus Nido, poiché entrambe le misure mirano a ridurre il carico fiscale legato alle spese per l'educazione dei figli in età prescolare.

Per quanto riguarda gli interventi edilizi, la normativa è complessa. La detrazione per recupero edilizio non è cumulabile con agevolazioni per riqualificazione energetica sugli stessi interventi, ma può esserlo con quelle per beni soggetti a vincolo paesaggistico. La maggiorazione dell'aliquota di detrazione per interventi edilizi, ad esempio, si applica solo se il contribuente è titolare di un diritto di proprietà o reale di godimento sull'immobile e se questo è adibito ad abitazione principale.

In sintesi, mentre alcune misure di sostegno economico sono pensate per essere compatibili e cumulabili (come il Bonus Bebè e il Reddito di Cittadinanza, o il Bonus Nuovi Nati e l'Assegno Unico), altre presentano limitazioni specifiche, come la non cumulabilità tra Bonus Nido e detrazione fiscale per le spese di frequenza dell'asilo. Una pianificazione attenta e una conoscenza approfondita della normativa vigente sono indispensabili per sfruttare al meglio le opportunità offerte dallo Stato.