Le Holding sono tra gli strumenti più utilizzati - e più abusati - nella gestione e nella protezione del patrimonio aziendale. La distinzione tra Holding Statica (o “pura”) e Holding Dinamica (o “mista”) non è una questione terminologica né una scelta teorica. È una decisione che incide direttamente sulla detraibilità dell’IVA, sulla gestione dei costi infragruppo, sulla circolazione della liquidità e, in ultima analisi, sul carico fiscale che l’imprenditore si porta dietro anno dopo anno.

Natura e sostanza: la distinzione tra Holding Statica e Dinamica

La Holding Statica si limita alla detenzione delle partecipazioni e non presta servizi alle società controllate. È una struttura essenziale, spesso corretta quando l’obiettivo è il controllo societario e la protezione patrimoniale. La Holding Statica, detta anche Holding pura, ha come unico scopo la detenzione delle partecipazioni.

La Holding Dinamica, al contrario, svolge un ruolo attivo. Accentra funzioni amministrative, finanziarie e strategiche, organizza i flussi infragruppo e, solo in presenza di una struttura reale, consente l’accesso alla detrazione dell’IVA. È uno strumento potente, ma esigente: richiede coerenza, sostanza economica e disciplina. La Holding Dinamica presuppone invece un’effettiva operatività infragruppo, dimostrabile e coerente.

La scelta tra Holding Statica e Holding Dinamica è una delle decisioni più sottovalutate - e più costose - nella vita di un gruppo societario. Molte Holding oggi attive soffrono di un disordine silenzioso. Il passaggio da Holding Statica a Holding Dinamica non è un atto notarile: la dinamicità deve essere dimostrabile, non dichiarata.

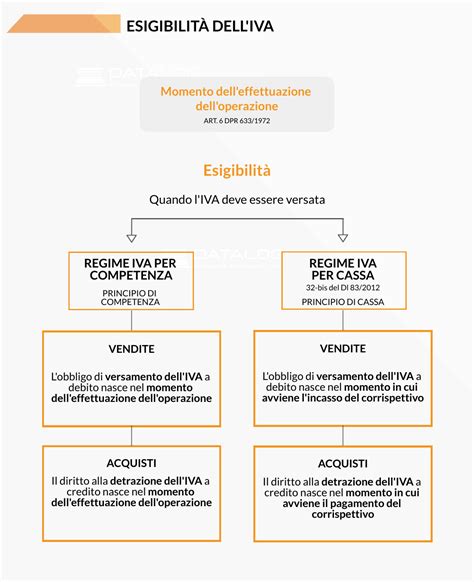

La gestione dell’IVA nelle Holding: oltre la partita IVA

La possibilità per una Holding di detrarre l’IVA non discende dalla forma societaria né dalla mera titolarità di una partita IVA, ma dall’effettivo esercizio di un’attività economica ai sensi degli artt. 1 e 4 del DPR 633/1972. La giurisprudenza unionale e la prassi nazionale convergono su un punto: la mera detenzione di partecipazioni non integra, di per sé, un’attività economica rilevante ai fini IVA.

La detrazione è ammessa esclusivamente nella misura in cui i beni e i servizi acquistati siano utilizzati per la realizzazione di operazioni imponibili. Nei casi in cui la Holding svolga contemporaneamente attività di mera detenzione di partecipazioni e attività economica imponibile, la detrazione non è automatica né necessariamente integrale. In tali ipotesi trova applicazione il meccanismo del pro-rata di detraibilità di cui all’art. 19, comma 5, e all’art. 19-bis2 del DPR 633/1972, con possibile riduzione significativa dell’IVA effettivamente recuperabile.

Criticità operative e rischi di accertamento

Un profilo critico ricorrente riguarda le situazioni in cui la Holding, pur formalmente statica, sostiene costi di consulenza strategica, advisory o coordinamento di gruppo senza alcuna rifatturazione. Attenzione: la detrazione IVA non opera come un interruttore ON/OFF. La prassi accertativa più recente richiede inoltre prova documentale dell’effettiva esecuzione delle prestazioni: report operativi, deliverables, tracciabilità delle attività, verbali, corrispondenza.

Il momento corretto per il passaggio non coincide con l’avvio di una verifica fiscale, ma con il punto in cui il costo annuo dell’IVA indetraibile supera il costo di gestione di una struttura dinamica. La Holding Dinamica deve garantire una gestione coerente e tracciabile dei flussi infragruppo. I finanziamenti infragruppo e i flussi di tesoreria devono essere regolati contrattualmente, prevedendo condizioni economiche coerenti con il principio di libera concorrenza.

Uno degli errori più frequenti nella gestione delle Holding non riguarda la mancanza di contratti di service, né l’assenza di fatturazione infragruppo. In sede di verifica, l’Amministrazione finanziaria non si limita a chiedere se un costo sia stato ribaltato, ma dove quel costo avrebbe dovuto nascere secondo la sua funzione economica naturale. La Holding non può essere trattata come un collettore indistinto di fatture passive da redistribuire alle controllate.

Coerenza e sostanza: il presidio operativo

L’errore tipico è l’automatismo: “la Holding paga e poi ribalta”. Questo approccio ignora che non tutti i costi sono ribaltabili, nemmeno se esiste un contratto e una fattura. Le prestazioni infragruppo rese dalla Holding devono essere valorizzate secondo criteri coerenti con il principio di libera concorrenza. Oltre al contratto servono evidenze: deliverables, report, tracciabilità attività, verbali, corrispondenza, rendicontazioni periodiche.

Ai fini IVA, la detrazione dipende dal nesso diretto e immediato tra acquisti e attività imponibile della Holding. Nota tecnica: Nei rapporti infragruppo interamente domestici, in Italia non si applica “transfer pricing” in senso stretto come disciplina tipica dell’art. 110, c. 7 del TUIR. La Holding non è una soluzione in sé. È una struttura che amplifica ciò che già esiste: se il modello operativo è coerente, ne aumenta l’efficienza; se è fragile o confuso, ne moltiplica i rischi.

PARTITA IVA: quali costi e tasse | Avv. Angelo Greco

Il regime IVA nelle transazioni immobiliari e finanziarie

I trasferimenti immobiliari sono soggetti al regime naturale di esenzione dell’IVA, tranne che in alcuni casi, ricavabili dalla lettura degli artt. 10, comma primo, n. 8-bis) ed 8-ter del d.P.R. n. 633/1972. Il dato è pacifico in giurisprudenza, ove si è affermato che "La vendita in sede di esecuzione forzata di un bene facente parte di un'azienda va assoggettata all'IVA (ed alla imposta fissa di registro), atteso che l'art. 2 del d.P.R. 26 ottobre 1972, n. 633, definisce al primo comma come cessioni di beni soggette ad IVA gli atti a titolo oneroso che importano il trasferimento di proprietà, adottati nell'esercizio di impresa, senza distinzione tra la natura volontaria o coattiva del trasferimento".

Per quanto riguarda i servizi finanziari, dal 1° gennaio 2013 i servizi di gestione dei portafogli individuali e le relative provvigioni di intermediazione non sono più esenti ai fini IVA. Tale modifica è stata recepita nel nostro ordinamento con la Legge di Stabilità 2013 la quale ha espunto i suddetti servizi da quelli esenti da IVA ai sensi dell’art. 10, comma 1, n. 4) del D.P.R. 633/1972, con conseguente assoggettamento ad aliquota ordinaria.

Considerato il mutato regime IVA per i servizi di gestione viene meno, di conseguenza, anche il regime di esenzione ai sensi dell’art. 10, c.o 1, n.9) del D.P.R. 633/1972. Il passaggio dall’esenzione all’imponibilità potrebbe comportare delle problematiche a coloro che negli anni precedenti hanno optato per la dispensa da adempimenti ai sensi dell’art. 36-bis, comma 1 del D.P.R. 633/1972.

In alternativa al pro-rata, ai sensi dell’art. 36 del D.P.R. 633/1972, tale opzione permette di detrarre l’imposta sugli acquisti correlati alle provvigioni imponibili mantenendone l’indetraibilità su quelli legati alle provvigioni esenti. L’opzione ha una durata minima di tre anni e va indicata nel quadro VO della dichiarazione annuale.

Analisi dell'esenzione IVA ex art. 10 DPR 633/1972

Il panorama delle esenzioni IVA ai sensi dell'articolo 10 è vasto e richiede una mappatura precisa, specialmente per le holding che gestiscono asset diversificati. Tra le operazioni esenti figurano:

- Prestazioni di servizi concernenti la concessione e la negoziazione di crediti, la gestione degli stessi da parte dei concedenti e le operazioni di finanziamento.

- Assunzione di impegni di natura finanziaria, assunzione di fideiussioni e di altre garanzie e la gestione di garanzie di crediti da parte dei concedenti.

- Operazioni relative ad azioni, obbligazioni o altri titoli non rappresentativi di merci e a quote sociali, eccettuati la custodia e l’amministrazione dei titoli nonché il servizio di gestione individuale di portafogli.

- Locazioni e affitti di terreni e aziende agricole, o fabbricati, fatte salve le opzioni per l’imposizione espresse dal locatore in specifici casi normativamente previsti.

- Cessioni di oro da investimento, prestazioni sanitarie di diagnosi, cura e riabilitazione, e prestazioni educative o didattiche rese da istituti riconosciuti.

Ogni struttura Holding deve dunque valutare meticolosamente il proprio perimetro operativo. Quando gli elementi di controllo, gestione e documentazione non sono allineati, la Holding smette di essere uno strumento di governo e diventa un centro di accumulo di inefficienze fiscali, spesso invisibili fino al momento della verifica. Il vero errore non è scegliere una Holding Statica o una Dinamica, ma considerare la costituzione della Holding come un traguardo, quando in realtà rappresenta solo l’inizio di una responsabilità strutturale: mantenere nel tempo la coerenza tra funzione, costi, flussi e documentazione.