Leggere il bilancio di una banca è un passo fondamentale per comprenderne le scelte operative e i risultati raggiunti. Permette di effettuare valutazioni di andamenti nel tempo, confronti con altre banche e di disporre di dati e informazioni su cui basare analisi prospettiche. Questo esercizio, sebbene non del tutto facile anche per chi possiede una certa dimestichezza con il tema, apre le porte a una comprensione profonda della salute finanziaria e della strategia di un istituto di credito.

Da un lato, le tipiche voci delle attività e delle passività - come crediti e debiti, attività e passività finanziarie, e derivati - appaiono immediatamente leggibili. Allo stesso modo, i costi e i ricavi caratteristici, quali gli interessi, le commissioni e i risultati delle negoziazioni sui mercati finanziari, offrono un quadro iniziale. Questi elementi riflettono i segni dei raccordi con l’operatività sottostante, come l’intermediazione creditizia, la prestazione di servizi e l’operatività sui mercati finanziari. Dall’altro lato, tuttavia, emergono complessità non immediate. L’intuizione degli effetti che le valutazioni delle diverse poste di bilancio hanno avuto sui valori esposti a fine periodo richiede un’analisi più attenta. La mole di dati e informazioni presenti nella nota integrativa impone una lettura meticolosa, e la necessità di interpretare singoli fenomeni richiede di raccordare tra loro fonti informative sparse nelle diverse parti di cui il bilancio si compone.

Questo testo si propone di illustrare la struttura essenziale del bilancio bancario, delineare alcuni dei possibili percorsi di lettura e fornire strumenti di analisi utili alla valutazione delle performance della banca. L’ambizione è di fornire uno sguardo d’insieme, indicare direzioni e possibili modalità di lettura, introducendo a una prima analisi in chiave gestionale, il tutto evitando eccessiva semplificazione e garantendo una profondità adeguata per lettori con differenti livelli di expertise. Sono tre, dunque, le parti del testo e i piani di lettura progressiva strettamente collegati tra loro: un approccio alla struttura complessiva del bilancio, ai contenuti e alla comprensione delle sue voci, ai loro raccordi con la gestione della banca, agli impatti delle valutazioni in sede di redazione del bilancio; la costruzione di percorsi di lettura alla ricerca di quadri di raccordo e di interpretazione congiunta delle diverse e ampie fonti di informazione relative alle voci più significative; infine, l’elaborazione dei dati per effettuare analisi della gestione della banca.

La Struttura Fondamentale del Bilancio Bancario

Il bilancio bancario, come per le altre imprese, si articola in Stato Patrimoniale e Conto Economico, ma presenta peculiarità significative dovute alla natura dell'attività bancaria. La nota integrativa assume un'importanza cruciale per fornire il contesto interpretativo necessario.

Lo Stato Patrimoniale: Attività e Passività Peculiari

Nello Stato Patrimoniale, le voci dell'attivo riflettono le immobilizzazioni e, in modo predominante, le disponibilità liquide e le attività finanziarie. Particolare rilievo assumono i "crediti verso banche", i "titoli di proprietà", i "crediti verso clientela" (distinti per tipologia, settore, scadenza e garanzie), e gli "strumenti finanziari derivati attivi". La loro valutazione, spesso basata su fair value, è un elemento chiave per comprendere il profilo di rischio e la redditività dell'istituto.

Le passività, d'altro canto, sono dominate dai "debiti verso banche", dai "depositi della clientela" (conti correnti, depositi a risparmio, certificati di deposito), dalle "obbligazioni emesse" e dagli "strumenti finanziari derivati passivi". La struttura delle fonti di finanziamento, la loro stabilità e il costo sono indicatori essenziali della solidità finanziaria. La distinzione tra depositi della clientela e finanziamenti interbancari, ad esempio, rivela la dipendenza della banca dal mercato interbancario rispetto alla sua base di clientela retail e corporate.

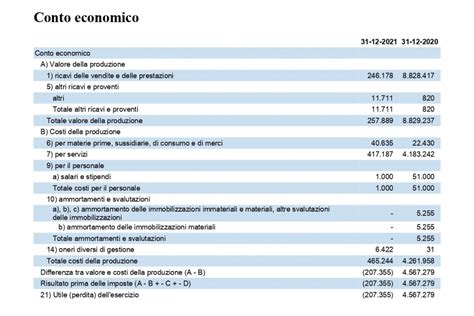

Il Conto Economico: Ricavi e Costi Tipici dell'Intermediazione

Il Conto Economico bancario è dominato dal "margine di interesse", che rappresenta la differenza tra gli interessi attivi sui crediti e gli interessi passivi sui depositi e sui finanziamenti. Questo margine è l'indicatore primario della redditività dell'attività di intermediazione creditizia.

Altre voci significative includono il "margine di commissioni", derivante dai servizi offerti alla clientela (gestione portafogli, consulenza, servizi di pagamento, ecc.), e i "risultati delle negoziazioni" e delle "operazioni finanziarie", che comprendono i profitti o le perdite derivanti dalla compravendita di titoli e dall'attività di trading. I "costi del personale" e gli "altri costi operativi" (amministrativi, di gestione, informatici) sono anch'essi voci rilevanti per valutare l'efficienza gestionale. Infine, le rettifiche di valore su crediti e le imposte completano il quadro, determinando l'utile netto.

La Nota Integrativa: Il Cuore dell'Analisi Approfondita

La nota integrativa è il documento che fornisce il dettaglio essenziale per interpretare le cifre presentate nello Stato Patrimoniale e nel Conto Economico. Essa contiene:

- Informazioni sulle politiche contabili: le scelte metodologiche adottate dalla banca per la valutazione degli strumenti finanziari (in particolare quelli non quotati o complessi), la rilevazione dei ricavi e dei costi, la gestione dei rischi.

- Dettagli sulle poste di bilancio: informazioni specifiche su crediti (suddivisione per settore, scadenza, garanzie, sofferenze), depositi, titoli in portafoglio, derivati (tipologia, controparti, esposizioni).

- Analisi dei rischi: una descrizione dettagliata dei rischi a cui la banca è esposta (rischio di credito, di mercato, di liquidità, operativo, strategico, reputazionale) e delle relative politiche di gestione.

- Informazioni sulla governance e sulla remunerazione: dettagli sulla struttura proprietaria, sul consiglio di amministrazione, sui compensi degli amministratori e del management.

- Operazioni con parti correlate: informazioni su transazioni significative effettuate con soggetti legati alla banca.

La comprensione approfondita della nota integrativa è indispensabile per cogliere le sfumature delle operazioni bancarie e valutare la reale performance e solidità dell'istituto.

COME SI LEGGE IL BILANCIO DELLA TUA AZIENDA ?

Percorsi di Lettura per l'Analisi delle Performance

Leggere un bilancio bancario non significa solo esaminare le singole voci, ma costruire percorsi di analisi che mettano in relazione i diversi elementi per ottenere un quadro coerente della gestione.

Indicatori di Redditività

La redditività bancaria si valuta attraverso una serie di indicatori chiave:

- ROE (Return on Equity): Utile netto / Patrimonio Netto. Misura la capacità della banca di remunerare il capitale proprio investito dagli azionisti. Un ROE elevato indica una buona efficienza nell'utilizzo del capitale.

- ROA (Return on Assets): Utile netto / Totale Attivo. Indica quanto profitto genera la banca per ogni euro di attivo gestito. È un indicatore generale dell'efficienza nell'impiego delle risorse.

- Margine di Interesse Netto (NIM - Net Interest Margin): (Interessi attivi - Interessi passivi) / Attività fruttifere medie. Misura la redditività dell'attività di intermediazione creditizia, ovvero quanto la banca guadagna sulla differenza tra i tassi di interesse applicati ai prestiti e quelli pagati sui depositi.

- Rapporto tra Margine di Commissioni e Margine di Interesse: Indica l'importanza delle commissioni nel contribuire al reddito complessivo della banca, rivelando strategie di diversificazione dei ricavi.

Indicatori di Solidità Patrimoniale e Liquidità

La solidità e la liquidità sono pilastri fondamentali per la fiducia nel settore bancario:

- CET1 Ratio (Common Equity Tier 1 Ratio): Patrimonio Netto di base / Attività ponderate per il rischio. È l'indicatore principale di solidità patrimoniale, che misura la capacità della banca di assorbire perdite inattese con il capitale primario. Regolamenti come Basilea III hanno stabilito requisiti minimi stringenti.

- Tier 1 Ratio: CET1 Ratio + Altro Patrimonio di base di Tier 1 / Attività ponderate per il rischio.

- Total Capital Ratio: Tier 1 Ratio + Patrimonio di vigilanza di secondo e terzo livello / Attività ponderate per il rischio.

- LCR (Liquidity Coverage Ratio): Stock di attività liquide di alta qualità / Flussi netti di cassa in uscita nei 30 giorni successivi. Misura la capacità della banca di far fronte ai propri impegni di liquidità in uno scenario di stress di breve termine.

- NSFR (Net Stable Funding Ratio): Disponibilità di finanziamenti stabili / Fabbisogno di finanziamenti stabili. Misura la stabilità dei finanziamenti della banca su un orizzonte temporale di un anno, incoraggiando una maggiore dipendenza da fonti di finanziamento stabili e a lungo termine.

Indicatori di Efficienza e Qualità degli Attivi

- Rapporto tra Costi Operativi e Ricavi Totali (Cost/Income Ratio): Costi operativi / Ricavi totali. Indica l'efficienza della banca nel gestire i propri costi rispetto ai ricavi generati. Un valore più basso è generalmente indice di maggiore efficienza.

- Tasso di Inesigibilità dei Crediti (NPL Ratio - Non-Performing Loans Ratio): Crediti deteriorati lordi / Totale crediti. Misura la percentuale di crediti che presentano un rischio elevato di insolvenza da parte del debitore. Un NPL Ratio elevato può indicare problemi nella gestione del rischio di credito e un impatto negativo sulla redditività futura.

- Copertura dei Crediti Deteriorati: Accantonamenti per crediti deteriorati / Crediti deteriorati lordi. Indica quanto la banca ha accantonato per coprire potenziali perdite sui crediti deteriorati.

Analisi della Gestione e Prospettive Future

L'elaborazione dei dati di bilancio, attraverso l'applicazione degli indicatori menzionati e un'analisi critica delle note integrative, permette di effettuare una valutazione approfondita della gestione della banca e di formulare ipotesi prospettiche.

La Gestione del Rischio di Credito

Un aspetto centrale nell'analisi di una banca è la qualità del suo portafoglio crediti. La lettura dei dati relativi ai crediti deteriorati (sofferenze, inadempienze probabili, esposizioni scadute) e agli accantonamenti effettuati è fondamentale. L'analisi della diversificazione del portafoglio per settori economici e aree geografiche aiuta a comprendere l'esposizione della banca a specifici rischi sistemici o settoriali. La capacità della banca di gestire e recuperare crediti problematici, o di cederli a soggetti specializzati, è un indicatore della sua resilienza.

Gestione della Liquidità e del Funding

La capacità di una banca di attrarre e mantenere depositi stabili e di accedere a mercati di finanziamento a condizioni favorevoli è cruciale. L'analisi del rapporto tra depositi della clientela e totale passività, così come i rapporti LCR e NSFR, forniscono indicazioni sulla stabilità della sua struttura di finanziamento. Una dipendenza eccessiva da fonti di finanziamento volatili o costose può rappresentare un rischio significativo.

Strategie di Business e Innovazione

Il bilancio riflette le scelte strategiche della banca. L'analisi dell'evoluzione dei margini di interesse e di commissioni, così come gli investimenti in tecnologia e servizi digitali (spesso dettagliati nella nota integrativa o in comunicazioni aziendali), forniscono indizi sulle direzioni future. La capacità di adattarsi ai cambiamenti del mercato, di innovare nell'offerta di prodotti e servizi e di rispondere alle esigenze di una clientela sempre più digitale è essenziale per la competitività nel lungo periodo.

Comparazione e Benchmarking

Per una valutazione completa, è indispensabile confrontare i dati e gli indicatori della banca analizzata con quelli di istituti comparabili (per dimensione, modello di business, area geografica). Il benchmarking permette di identificare i punti di forza e di debolezza relativi, nonché le best practice del settore. Questa comparazione può estendersi anche all'analisi dei bilanci storici della stessa banca per valutarne l'evoluzione e la coerenza delle strategie nel tempo.

COME SI LEGGE IL BILANCIO DELLA TUA AZIENDA ?

La lettura del bilancio bancario, dunque, è un processo complesso che richiede attenzione ai dettagli, conoscenza degli strumenti analitici e capacità di interpretare le informazioni alla luce del contesto economico e normativo. Un'analisi approfondita di Stato Patrimoniale, Conto Economico e, soprattutto, Nota Integrativa, supportata dall'uso di indicatori di performance, solidità, efficienza e rischio, consente di formarsi un giudizio informato sulla salute e sulle prospettive future di un istituto bancario.