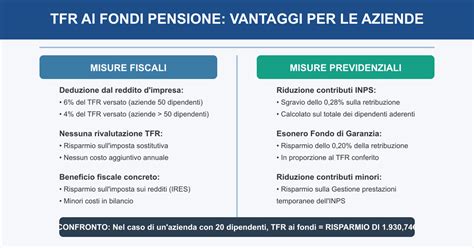

L’idea di istituire un nuovo Fondo previdenza giovani, nel quale genitori, nonni o zii possano iniziare a versare contributi che, una volta maggiorenni, ragazzi e ragazze potranno riscattare, rappresenta una frontiera innovativa del welfare moderno. Costruirsi un piano pensionistico sin dalla culla significa pensare al futuro quando si è ancora in fasce, facendo crescere appena si è nati la cultura della previdenza. Questo approccio non è più solo teorico: in Trentino Alto Adige il progetto è già partito, dimostrando che è possibile leggere i bisogni della società e rispondere con strumenti lungimiranti.

La crisi demografica e la necessità di una previdenza precoce

La questione di fondo è nota, ma spesso sottovalutata: i tassi di natalità sono in costante calo, e l’Italia rappresenta uno degli esempi più estremi. Nel 2024 il nostro Paese ha registrato il numero di nascite più basso dall’Unità d’Italia, con poco più di 370 mila bambini. Una cifra che non riesce neanche lontanamente a compensare l’invecchiamento della popolazione. Nei sistemi pensionistici a ripartizione, come quello italiano, nei quali i contributi versati dai lavoratori attivi vengono immediatamente utilizzati per pagare le pensioni correnti, il problema è evidente: meno nascite oggi significano meno lavoratori domani e, di conseguenza, meno contributi per finanziare le pensioni future.

A questo squilibrio demografico si somma l’aumento dell’aspettativa di vita, che porta le persone a percepire la pensione per un numero sempre maggiore di anni. Il risultato è un sistema previdenziale sotto pressione, che si traduce in una riduzione dei tassi di sostituzione - il rapporto tra l’assegno pensionistico e l’ultima retribuzione - e in un innalzamento dell’età pensionabile. Le nuove generazioni crescono con la percezione che la pensione sarà più lontana, meno generosa e più incerta rispetto a quella dei loro genitori. In questo contesto, iniziative che affiancano alla previdenza pubblica strumenti di integrazione fin dalla nascita non sono solo soluzioni originali, ma possono rivelarsi decisive.

Il modello del Trentino Alto Adige: un’avanguardia regionale

La Regione autonoma Trentino-Alto Adige/Südtirol si conferma all’avanguardia nel campo del welfare. Con il via libera del Consiglio regionale al disegno di legge “Incentivo all’iscrizione a forme di previdenza complementare di nuovi/e nati/e”, è diventata realtà una misura pionieristica proposta dall’assessore Carlo Daldoss. Come sottolineato dal presidente della Regione Arno Kompatscher, questo è il senso più autentico e concreto dell'autonomia: saper leggere i bisogni della società e rispondere con strumenti innovativi, efficaci e sostenibili nel tempo.

La nuova legge prevede un contributo economico a favore di ogni nuovo nato, adottato o affidato, per incentivare l’apertura di un fondo di previdenza complementare intestato al minore. Il contributo è pari a 300 euro alla nascita, o all’atto dell’adozione o dell’affidamento, versato direttamente nella posizione previdenziale del minore. Per i quattro anni successivi è prevista l’erogazione di ulteriori 200 euro all’anno, a condizione che la famiglia versi almeno 100 euro annui nello stesso fondo. Tale misura è universale: la condizione economica della famiglia non viene considerata, puntando sul principio dell’uguaglianza delle opportunità previdenziali.

Proposte nazionali: verso un sistema strutturato

Il ragionamento diffuso è che il sistema dei fondi pensione vada rafforzato, e il progetto di permettere l’iscrizione fin da bimbi è uno dei cavalli di battaglia di Mario Pepe, presidente della Covip. Tra i quasi 6.000 emendamenti alla manovra presentati, spiccano due proposte di modifica, quasi sovrapponibili, depositate da maggioranza e opposizione per promuovere la previdenza complementare. L'obiettivo del governo è replicare il modello del Fondo pensione dalla culla lanciato dalla Germania, dove si parla anche di una "paghetta previdenziale" per i bambini dai sei anni in su.

La proposta di Fratelli d’Italia prevede che dal primo gennaio 2026 venga istituito presso l'Inps il Fondo di previdenza per i Giovani (FPG). Il fondo ha natura individuale e viene attivato entro i primi tre mesi di vita, con un primo versamento volontario minimo di 100 euro, a cui lo Stato aggiunge 50 euro. Dall'altro lato, l'emendamento di Azione propone che lo Stato eroghi un contributo finalizzato all'iscrizione di ciascun neonato ad una delle forme di previdenza complementare esistenti, con 300 euro nel primo anno e 200 euro annui per i successivi, a patto che la famiglia versi almeno 100 euro.

Fondo pensione

Come funziona il fondo pensione per i figli minori

Aprire un fondo pensione per un figlio non significa solo pensare al futuro, ma insegnare un modo diverso di vivere il presente. Il meccanismo è identico a quello previsto per un adulto: i versamenti periodici vengono effettuati da mamma e papà, che alimentano il piano in favore del figlio. Per attivarlo è sufficiente il codice fiscale del minore e la firma di un genitore o tutore.

Uno dei vantaggi principali è il tempo. Prendendo come esempio una bambina di 5 anni iscritta dal padre a un comparto azionario, ipotizzando rendimenti medi, si stima che al compimento dei 18 anni potrà aver accumulato una cifra significativa. Il tempo regalato iscrivendoli al fondo pensione sin da bambini è utile non solo per la crescita del capitale, ma anche per maturare i 35 anni di partecipazione necessari per accedere alla tassazione agevolata del 9% al momento della pensione.

I vantaggi fiscali: deducibilità e detassazione

Aprire un fondo pensione per figli minori è una delle forme di previdenza integrativa più efficaci per garantire un futuro sereno. Se il figlio è fiscalmente a carico, il genitore può avvalersi del vantaggio fiscale della deducibilità dal proprio reddito IRPEF, entro il limite di 5.164,57 euro annui (che dal 2026 salirà a 5.300 euro), cumulativo tra il proprio fondo e quello del figlio.

Tuttavia, esistono situazioni diverse:

- Figlio non a carico: Se il figlio lavora e ha un reddito, può versare i contributi nel suo fondo godendo personalmente della deducibilità fiscale.

- Contributi non dedotti: Se i contributi non vengono portati in deduzione (magari perché il figlio non ha ancora redditi IRPEF), è fondamentale comunicare al gestore l'importo dei “contributi non dedotti”. In questo modo, al momento dell'erogazione della prestazione, quella quota capitale sarà esente da tassazione.

Flessibilità e scopi del capitale accumulato

Contrariamente a quanto si possa pensare, il fondo pensione non è un capitale "bloccato" a vita. Dopo 8 anni di partecipazione alla previdenza integrativa, è possibile richiedere un’anticipazione fino al 75% del capitale accumulato per l’acquisto o la ristrutturazione della prima casa. Inoltre, è possibile ottenere fino al 30% dell’importo accumulato per qualsiasi altra esigenza personale o familiare.

Nella proposta del Fondo di Previdenza per i Giovani (FPG), si ipotizza che, una volta raggiunta la maggiore età, i ragazzi possano riscattare le somme per il pagamento delle spese universitarie, per la formazione professionale o per l'avvio di un'attività d'impresa. Questo trasforma il fondo pensione in uno strumento di emancipazione economica, offrendo ai giovani un capitale prezioso in una fase della vita in cui le spese sono elevate e l'indipendenza economica spesso difficile da raggiungere.

La cultura della previdenza come eredità

Al di là dei calcoli economici e dei bonus statali, il valore aggiunto di questo strumento è pedagogico. Insegnare ai figli l'importanza di accantonare risorse per il futuro significa trasmettere una cultura del risparmio e della pianificazione. L'adesione precoce permette di neutralizzare gli effetti della discontinuità lavorativa, una piaga che colpisce molti giovani lavoratori moderni.

Il fondo pensione diventa così un ponte tra generazioni. Nonni e zii possono contribuire al futuro dei nipoti trasformando le classiche elargizioni in un investimento che genera valore nel tempo, grazie all'effetto moltiplicatore dell'interesse composto. La previdenza, in questa ottica, cessa di essere un tema noioso e lontano, diventando un gesto d'amore e di tutela quotidiana.

La realtà del mercato italiano e la sfida informativa

In Italia l’interesse verso i fondi pensione per minorenni è ancora limitato, ma sta crescendo di anno in anno. La principale barriera rimane la carenza di informazione. Molte famiglie non conoscono la possibilità di intestare un fondo a un minore o non comprendono appieno i benefici di lungo periodo legati alla fiscalità agevolata.

Strumenti come FunniFin o progetti educativi di settore offrono oggi un supporto concreto per pianificare questi risparmi. È fondamentale che le informazioni restino imparziali e accessibili, poiché ogni famiglia deve essere in grado di decidere con consapevolezza. Costruire una "previdenza dalla culla" significa, in ultima analisi, garantire che i cittadini di domani abbiano le spalle coperte, riducendo l'ansia per un futuro che, se pianificato sin dall'infanzia, diventa una meta raggiungibile e non un salto nel vuoto.