Il panorama delle misure di sostegno alle famiglie in Italia ha subito una profonda evoluzione negli ultimi anni, con l'introduzione di strumenti volti a semplificare, razionalizzare e rendere più equo l'accesso ai benefici. Centrali in questa trasformazione sono state le dinamiche che hanno portato alla ridefinizione degli Assegni per il Nucleo Familiare (ANF) e all'emergere di nuove forme di supporto per i figli, tra cui l'Assegno Unico e Universale (AUU) e specifici bonus legati alla nascita, come il Bonus Bebè. Comprendere la differenza e l'interazione tra queste misure è fondamentale per le famiglie italiane.

La Riforma del Sostegno alla Genitorialità: L'Assegno Unico e Universale (AUU)

La LEGGE 1 aprile 2021, n. 46 ha segnato un punto di svolta fondamentale nell'architettura del welfare familiare italiano. Con questa normativa, infatti, è stato introdotto l’Assegno Unico e Universale, con il chiaro fine di riorganizzare e semplificare tutte le misure a sostegno dei nuclei familiari con figli a carico. Questa riforma mira a coprire un arco temporale ampio e significativo della vita dei figli, estendendosi a partire dal 7° mese di gravidanza fino al compimento dei 21 anni di età. L'obiettivo primario di tale riassetto è quello di fornire un supporto economico più stabile, prevedibile e accessibile, superando la frammentazione e la complessità del sistema precedente.

Ambiti di Applicazione e Strumenti Sostituiti

L'introduzione dell'Assegno Unico e Universale ha comportato una significativa razionalizzazione degli strumenti di welfare destinati alla famiglia e alla natalità. Come specificato dalla normativa, l’Assegno Unico e Universale sostituisce espressamente gli Assegni Familiari (ANF) per quanto riguarda i figli a carico. Ma la sua portata è ben più ampia: l'AUU ha assorbito e, di fatto, sostituito una pluralità di prestazioni e agevolazioni che componevano il sistema previgente. Tra queste, si annoverano le detrazioni fiscali per figli a carico, che in precedenza erano un pilastro del supporto ma presentavano non poche criticità, e una serie di trattamenti minori destinati a platee più ristrette. A quest'ultimo gruppo appartenevano, ad esempio, l’assegno dei Comuni per le famiglie con tre o più figli minori e ISEE molto bassi (inferiori a 9mila euro), o misure di natura temporanea, strettamente connesse all’evento nascita di un figlio, quali l’assegno di natalità (che aveva una durata di 12 mesi) e il premio alla nascita (un importo una tantum di 800 euro).

La riforma, attraverso l’Assegno Unico e Universale, ha conferito una delega al Governo per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico. Questo ha permesso di superare l’impostazione precedente, che vincolava le politiche di sostegno per i figli all’appartenenza del percettore a determinate categorie lavorative, nonché alla capacità di produrre reddito, promuovendo invece una logica universalistica.

Beneficiari e Requisiti dell'Assegno Unico

L'Assegno Unico e Universale si caratterizza per la sua ampia platea di beneficiari. È destinato, come il nome suggerisce, a tutti i nuclei familiari con figli a carico che rientrano nelle fasce di età previste dalla normativa. La legge stabilisce che il beneficio decorra dal 7° mese di gravidanza, riconoscendo l'importanza del sostegno già nelle fasi pre-natali, e prosegua fino ai 21 anni di età dei figli. Per i figli con disabilità, l'Assegno è erogato senza limiti di età, garantendo una continuità del supporto anche oltre la maggiore età e il limite dei 21 anni.

Un elemento cardine per la determinazione dell'importo dell’assegno unico è l’Indicatore della Situazione Economica Equivalente (ISEE) del nucleo familiare. È sulla base dell’ISEE o di sue componenti che avviene la modulazione degli importi del beneficio. È importante sottolineare che è possibile fare richiesta dell’Assegno Unico e Universale anche senza avere a disposizione l’ISEE al momento della domanda; in questi casi, è possibile presentare l’ISEE in un momento successivo. La domanda per l’Assegno Unico e Universale può essere presentata da qualsiasi dei due genitori, anche se non conviventi con il figlio oggetto della domanda. Il diritto di presentazione della domanda rimane quindi a capo di entrambi i genitori, mentre la domanda accettata sarà solo una, per evitare duplicazioni del beneficio. Salvo casi particolari, per la domanda non sono richiesti allegati specifici.

Importi e Modalità di Calcolo

L'importo dell’Assegno Unico e Universale varia in base all’ISEE del nucleo familiare e all’età dei figli. Per i figli minorenni, l’importo mensile va da un massimo di 201 euro per ISEE fino a 17.227,33 euro, a un minimo di 57,50 euro per ISEE pari o superiore a 45.939,56 euro o in assenza di ISEE, secondo la rivalutazione applicata. Per i figli maggiorenni fino ai 21 anni, gli importi base sono sostanzialmente dimezzati rispetto a quelli previsti per i minorenni, riflettendo le indicazioni della Legge delega. Per il 2025, gli importi sono stati rivalutati dello 0,8% per tenere conto dell’inflazione, un meccanismo volto a preservare il potere d'acquisto del beneficio nel tempo. L’erogazione dell’assegno avviene su base mensile per un anno, tipicamente da marzo a febbraio dell'anno successivo. È previsto un bonus che offre una maggiorazione dell’Assegno Unico e Universale per nuclei familiari con più di due figli, riconoscendo il maggior onere economico sostenuto dalle famiglie numerose.

Il sistema base degli importi riflette un'idea di universalismo, garantendo un beneficio anche indipendentemente dal livello di reddito del nucleo, ma con una moderata selettività. L'importo base, ad esempio, per i figli minorenni, parte da 175 euro mensili (equivalenti a 2.100 euro annui) a figlio ed è costante fino a 15 mila euro di ISEE. Tra 15 e 40 mila euro di ISEE, l’importo si riduce con una pendenza uniforme e relativamente contenuta, circa il 6%. Questa scelta mira a dare riconoscimento al valore sociale e collettivo dei figli quali risorse per la comunità, indipendentemente dalla loro estrazione sociale. L'idea di fondo è che le politiche per la natalità e per il sostegno alla genitorialità, per loro natura, debbano tendenzialmente avere una logica universalistica. Questo garantisce che, anche a livelli di reddito medio-alti (ad esempio, a 30mila euro di ISEE, che equivalgono a circa 60-70 mila euro di redditi familiari in assenza di patrimonio), l’importo mensile per figlio sia ancora tutt’altro che trascurabile e pari a 100 euro, a differenza degli Assegni per il Nucleo Familiare (ANF) che diventavano sostanzialmente irrilevanti già sopra i 30mila euro di reddito familiare.

Compatibilità e Tempistiche dell'Erogazione

L’Assegno Unico e Universale è concepito per essere un beneficio ampiamente compatibile con altre forme di sostegno. È compatibile e quindi collaterale al reddito di cittadinanza, il che significa che, in caso si percepisca il reddito di cittadinanza, l’Assegno Unico e Universale sarà comunque corrisposto, pur con una decurtazione per i percettori di RdC, stimata in circa 0,8 miliardi. È inoltre compatibile con altre misure in denaro a favore dei figli a carico erogate dalle regioni, province autonome di Trento e di Bolzano e dagli enti locali, assicurando che non ci siano sovrapposizioni o esclusioni ingiustificate.

È stato possibile fare la domanda per l’Assegno Unico e Universale a partire dal 1° gennaio 2022. L’erogazione dell’assegno avviene per un anno, ad esempio, da marzo 2022 a febbraio 2023. Per le domande presentate entro il 30 giugno 2022, il versamento dell’assegno è stato comunque riconosciuto con decorrenza da marzo 2022, garantendo la retroattività. La scelta del periodo marzo-febbraio come riferimento temporale delle erogazioni è motivata da esigenze tecnico-amministrative. Avviare le erogazioni a gennaio avrebbe reso necessario raccogliere le domande alla fine dell’anno precedente; tuttavia, ciò non sarebbe stato possibile perché l’ISEE si aggiorna a inizio anno e deve necessariamente corredare la domanda. Inoltre, lo sfalsamento tra l’apertura delle domande dal 1° gennaio di ogni anno e l’avvio delle erogazioni a marzo dà una finestra di due mesi alle famiglie per fare domanda e all’INPS per esaminarle, garantendo un processo più fluido e ordinato.

Maggiorazione Transitoria e Impatto della Riforma

Per garantire una transizione graduale al nuovo assetto e tutelare nella fase transitoria i nuclei familiari con ISEE inferiore a 25 mila euro, per gli anni 2022-24 (e per i mesi di gennaio e febbraio 2025) è stata prevista una maggiorazione di carattere transitorio. Questa maggiorazione è pensata per ridurre eventuali differenze negative tra il nuovo Assegno e la somma dei trattamenti vigenti. Non si tratta di una clausola di salvaguardia in senso stretto, sia perché la maggiorazione è temporanea, sia perché è calcolata sui valori medi delle detrazioni e degli ANF oggi vigenti e non sugli importi effettivamente percepiti dai singoli beneficiari. Va, peraltro, ricordato che una clausola di salvaguardia in senso stretto avrebbe impedito la semplificazione e razionalizzazione del sistema, perché avrebbe di fatto tenuto in vita il vecchio sistema, rendendo il nuovo perfino più complicato del precedente.

L’introduzione dell’AUU determinerà un significativo incremento dei benefici per un’ampia platea di nuclei familiari. Il vantaggio dipende in larga parte dallo stanziamento di risorse aggiuntive rispetto al passato per 6 miliardi, ovvero un incremento di circa la metà delle risorse precedentemente allocate al sostegno della genitorialità e della famiglia. Si stima che su un totale di oltre 7 milioni di nuclei con figli a carico sotto i 21 anni, 4,6 milioni (il 65 per cento del totale) registreranno un incremento del proprio reddito disponibile pari in media a 1600 euro annui (circa 135 euro mensili). Quasi i tre quarti dei nuclei favoriti (3,4 milioni) sono caratterizzati dalla prevalenza del reddito da lavoro dipendente e registrano un incremento medio di risorse pari a 1370 euro all’anno. La distribuzione dei nuclei favoriti per classi di reddito familiare mostra che gli incrementi sono distribuiti su tutte le classi; va segnalato che il beneficio medio massimo si registra sotto i 10mila euro di redditi familiari, laddove il precedente sistema non riusciva a garantire un sostegno adeguato. Infine, meno di 1 famiglia su 20 potrebbe registrare una riduzione degli importi percepiti rispetto al sistema previgente. Questo riflette principalmente il fatto che l’AUU, tenendo conto delle indicazioni parlamentari, è stato parametrato a un indicatore che riassume la condizione economica complessiva delle famiglie, includendo anche il patrimonio, fattore ignorato nel sistema precedente.

i requisiti di residenza dell'Assegno UNICO e UNIVERSALE

Il Panorama Precedente: Gli Assegni per il Nucleo Familiare (ANF)

Prima dell'avvento dell'Assegno Unico e Universale, gli Assegni per il Nucleo Familiare (ANF) rappresentavano uno dei principali contributi economici erogati dall’INPS per aiutare le famiglie con reddito basso. Si trattava di un sostegno volto ad aiutare i nuclei familiari in difficoltà a fronteggiare le spese quotidiane e garantire un tenore di vita dignitoso. Tuttavia, la sua struttura e i suoi requisiti lo rendevano uno strumento non sempre equo né universale.

Destinatari e Esclusioni degli ANF

L'Assegno per il Nucleo Familiare spettava ad alcune categorie specifiche di lavoratori e titolari di prestazioni economiche. Nello specifico, era rivolto a: lavoratori dipendenti del settore privato, lavoratori dipendenti agricoli, lavoratori dipendenti di ditte cessate o fallite, titolari di prestazioni economiche previdenziali da lavoro dipendente e lavoratori in altre situazioni di pagamento diretto (es. lavoratori in aspettativa sindacale, marittimi sbarcati per infortunio).

Al contrario, gli ANF non spettavano a diverse categorie di lavoratori autonomi, come i coltivatori diretti, i coloni e i mezzadri, i piccoli coltivatori diretti e i pensionati delle gestioni speciali dei lavoratori autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri). Questa esclusione creava una discriminazione qualitativa dei redditi, che per compensare altre distorsioni presenti nel sistema fiscale e nelle sue modalità di applicazione, consentiva la percezione degli ANF quasi esclusivamente alle famiglie dei lavoratori dipendenti, nonostante gli ANF fossero formalmente un istituto di tipo assicurativo finanziato con il concorso dei datori di lavoro. C'era dunque un'ampia platea di persone, come i lavoratori autonomi o chi era disoccupato e non percepiva la NASpI, che non potevano beneficiare di tale sostegno.

Funzionamento e Calcolo degli ANF

L'ammontare dell’assegno variava in base alla composizione del nucleo familiare e al reddito complessivo. L’importo dell’Assegno era calcolato in base alla tipologia del nucleo familiare, al numero dei componenti e al reddito complessivo del nucleo familiare. L'ANF veniva erogato in importi decrescenti per scaglioni crescenti di reddito. Alcuni nuclei avevano diritto ad importi e fasce reddituali più favorevoli, come ad esempio i monoparentali oppure nuclei con componenti inabili. L'INPS prendeva in considerazione i redditi del nucleo familiare assoggettabili a IRPEF al lordo di detrazioni di imposta, oneri deducibili e ritenute erariali. Erano però da indicare anche tutti i redditi esenti da imposta o soggetti alla ritenuta alla fonte a titolo di imposta o imposta sostitutiva (se maggiori di 1.032,91 euro).

Le domande, a partire dal 1° aprile 2019, dovevano essere presentate direttamente all’INPS attraverso il servizio dedicato sul portale online o tramite gli enti di patronato. L'erogazione avveniva in modalità mensile, tramite bonifico bancario o postale, o su carta prepagata. Il diritto decorreva dal primo giorno del periodo di paga o di pagamento della prestazione, durante il quale venivano verificate le condizioni e i requisiti richiesti per accedere al contributo. L'Assegno non veniva più erogato nel momento in cui le condizioni necessarie venivano a mancare. Era possibile presentare le domande anche per uno o più periodi passati, con gli arretrati corrisposti entro cinque anni, a seconda del termine di prescrizione quinquennale. Ad esempio, se si aveva diritto all’ANF per il periodo che inizia il 1° luglio 2020, si poteva richiederlo fino al 30 giugno 2025.

Requisiti e la Trasformazione Post-AUU

I requisiti per l'accesso agli ANF hanno subito una drastica modifica con l'introduzione dell'Assegno Unico. Dal 1° marzo 2022, infatti, l'ANF per i figli è stato sostituito dall'Assegno Unico e Universale per i figli. Questo significa che i requisiti sono cambiati a seconda del periodo per cui venivano richiesti.

Per le richieste fino al 28 febbraio 2022, il nucleo doveva essere composto da: chi richiedeva l'ANF; il coniuge o la parte di unione civile; i figli (o equiparati) minori di 18 anni; i figli (o equiparati) tra i 18 e i 21 anni, ma solo se studenti o apprendisti (per i nuclei composti da più di tre figli, l'età si allungava fino ai 26 anni); figli maggiorenni inabili che per problemi fisici o mentali si trovavano nell’assoluta e permanente inabilità a proficuo lavoro; i fratelli, le sorelle e i nipoti del richiedente, minori di età o maggiorenni inabili, orfani di entrambi i genitori e non aventi diritto alla pensione ai superstiti.

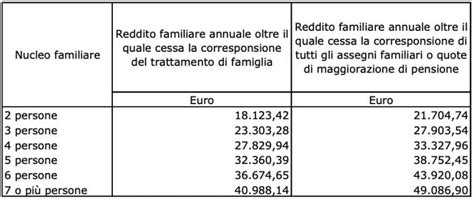

Per le richieste dopo il 1° marzo 2022, il nucleo, non includendo più i figli per i quali ora vige l'AUU, doveva essere composto da: chi richiedeva l'ANF; il coniuge o la parte di unione civile; i fratelli, le sorelle e i nipoti del richiedente, minori di età o maggiorenni inabili, orfani di entrambi i genitori e non aventi diritto alla pensione ai superstiti. Questo significa che gli ANF residui sono ora destinati solo a familiari diversi dai figli e orfanili, dunque composti da coniugi, fratelli, sorelle e nipoti. Non si applica più un limite di età per i figli, dato che non sono più inclusi negli ANF. Per i richiedenti extracomunitari, i familiari potevano essere inclusi se risiedevano in Italia, o non risiedevano in Italia se lo Stato estero da cui proveniva il richiedente aveva stipulato una convenzione internazionale con il nostro Paese per gli ANF o se era un Paese UE; o ancora, se risiedevano in un Paese terzo, il richiedente doveva essere titolare di permesso di soggiorno di lungo periodo o di permesso unico di soggiorno. L’INPS, nell’ultima circolare, ha fornito le indicazioni sulla rivalutazione dei livelli di reddito familiare, in vigore dal 1° luglio 2025 al 30 giugno 2026, per i nuclei non più comprensivi di figli.

Criticità del Sistema Previgente ANF e Detrazioni

Il sistema previgente la riforma, imperniato sulle detrazioni fiscali per figli a carico e, solo nel caso dei lavoratori dipendenti, sugli ANF, presentava una serie di criticità che lo rendevano poco efficiente e poco razionale, potendo produrre violazioni dei principi di equità verticale e orizzontale.

Il vecchio impianto risentiva di una logica di discriminazione qualitativa dei redditi che, come accennato, limitava fortemente l'accesso agli ANF ai soli lavoratori dipendenti. Inoltre, il sistema previgente non sempre riusciva a garantire un beneficio pieno e adeguato alle famiglie più povere, ossia quelle con redditi familiari inferiori a 10mila euro annui. Solo poco più della metà delle famiglie italiane con figli riusciva a fruire sia degli ANF, sia delle detrazioni per figli a carico; quasi mezzo milione di nuclei percepiva solo gli ANF in quanto non aveva redditi sufficienti per fruire anche delle detrazioni (fenomeno dell'incapienza).

Anche restringendo l’attenzione ai soli lavoratori dipendenti, beneficiari sia di ANF che di detrazioni, rimanevano comunque aspetti problematici. Il sistema precedente era intrinsecamente incoerente in quanto basato su indicatori reddituali, in parte individuali e in parte familiari. Mentre gli ANF erano modulati sulla base del reddito familiare complessivo, le detrazioni fiscali per figli a carico erano funzione del reddito individuale di ciascun genitore. Come tale, l’impianto risultava sostanzialmente inadatto a soddisfare il principio di equità orizzontale; si potevano, infatti, determinare situazioni di nuclei con lo stesso reddito familiare ma detrazioni per carichi familiari di ammontare diverso a causa del diverso numero di percettori di reddito (in particolare nel confronto tra nuclei monoreddito e bi-reddito). L’AUU, parametrandosi a un solo indicatore di benessere familiare come l’ISEE (che, oltre a considerare il complesso dei redditi familiari, consente anche di tener conto del patrimonio), ha permesso di superare tale incoerenza, garantendo la parità di trattamento tra nuclei familiari che hanno la stessa composizione, lo stesso reddito e lo stesso patrimonio.

L’andamento dei benefici al crescere del reddito familiare non era uniforme a causa della combinazione di due strumenti (ANF e detrazioni) molto diversi tra loro. Il risultato della combinazione degli ANF e delle detrazioni per figli a carico era uno schema in cui per redditi inferiori a 8mila euro l’importo del beneficio era spesso nullo o comunque molto contenuto, a causa dell'incapienza fiscale che impediva la fruizione piena delle detrazioni. Tra 8 e 15 mila euro il beneficio cresceva solo per effetto del venir meno dell’incapienza, ma dopo i 15 mila euro si riduceva molto rapidamente e con frequenti cambi di pendenza. Questo rendeva anche molto complesso valutare come il beneficio complessivo sarebbe variato al crescere del reddito.

Gli ANF presentavano pendenze piuttosto irregolari. Nel caso di famiglie con un solo figlio, partivano da un valore pari a 1650 euro annui (137,5 euro mensili) per i primi 15mila euro di reddito familiare. Dopo tale soglia, l’importo calava rapidamente col crescere dei redditi con una pendenza di circa il 7 per cento, portandosi intorno ai 575 euro annui (poco meno di 50 euro mensili) già a 30mila euro di reddito. Superato tale livello, la discesa continuava, a ritmi molto ridotti, fino ad azzerarsi intorno ai 70mila euro di reddito. Va, peraltro, segnalato che al crescere del numero dei figli, il beneficio unitario per ciascun figlio si riduceva, e lo faceva in modo non lineare rispetto al numero di figli. Infine, il fatto che i benefici diventassero poco significativi (inferiori a 50 euro mensili a figlio) già dopo i 30mila euro di reddito familiare faceva sì che le famiglie in cui entrambi i genitori lavoravano difficilmente potessero ricevere un sostegno economico rilevante. Le detrazioni per figli a carico partivano, invece, da livelli nulli a bassi livelli di reddito a causa dell’incapienza. Questa struttura generava diverse distorsioni, tendendo a discriminare i nuclei monoreddito rispetto ai nuclei bi-reddito, a parità di reddito familiare, a causa del décalage delle detrazioni all’aumentare del reddito.

Il Bonus Bebè: Un Contributo Specifico per la Nascita

Accanto all'Assegno Unico e Universale, e in un quadro di supporto integrato alla genitorialità e alla natalità, si colloca il Bonus Bebè. Mentre l'AUU rappresenta un sostegno continuativo e universale per il ciclo di vita del figlio, il Bonus Bebè, anche conosciuto come Bonus nascita, si configura come un incentivo specifico legato all'evento della nascita o dell'adozione. Insieme al Bonus Asilo Nido e all’Assegno Unico Universale, ha come obiettivo il generale benessere sia della famiglia che del neonato in arrivo.

Il "Bonus Bebè 2025" o "Carta per i Nuovi Nati"

Il Bonus Bebè 2025, che prende anche il nome di Carta per i nuovi nati, è un importante sostegno economico destinato alle famiglie italiane. Si tratta di un bonus di 1.000 euro erogato una tantum per ciascun figlio che sia nato o sia stato adottato nel 2025. L’importo viene erogato non oltre il mese che segue la nascita o l’adozione e, a differenza di altri redditi, non concorre alla composizione del reddito familiare, rendendolo un beneficio netto per le famiglie. A norma di legge, il Bonus Bebè 2025 spetta ai nuclei familiari con un ISEE (Indicatore della Situazione Economica Equivalente) che non superi i 40.000 euro. Attualmente, le informazioni specifiche su come fare domanda per il Bonus Bebè 2025 non sono ancora state fornite nel dettaglio, ma si prevede un processo simile ad altre prestazioni INPS.

Relazione con l'Assegno Unico e Universale

È fondamentale chiarire la relazione tra il Bonus Bebè e l'Assegno Unico e Universale, dato che il sistema di welfare è stato riformato. Come precedentemente illustrato, l'Assegno Unico e Universale ha sostituito misure pregresse legate alla nascita, come il premio alla nascita di 800 euro (one-off) e l'assegno di natalità (durata 12 mesi). Tuttavia, il "Bonus Bebè 2025" descritto, con il suo importo specifico di 1.000 euro una tantum, sembra configurarsi come una misura autonoma o una riproposizione specifica, parallela all'AUU, volta a fornire un ulteriore impulso all'evento nascita. Non è in contrasto con l'AUU, ma piuttosto lo affianca come un incentivo specifico per l'accoglienza di un nuovo nato, con requisiti e modalità di erogazione distinti. La sua natura di bonus una tantum lo differenzia nettamente dall'AUU, che è un assegno mensile continuativo. Questa distinzione è cruciale per comprendere come i due strumenti concorrano al sostegno complessivo della famiglia.

Differenze Chiave e Coesistenza nel Sistema di Welfare

Comprendere la distinzione tra Assegni per il Nucleo Familiare, Assegno Unico e Universale e Bonus Bebè è essenziale per orientarsi nel sistema di sostegno alle famiglie. Sebbene tutti mirino a fornire un aiuto economico, le loro finalità, i loro meccanismi e la loro applicazione temporale e oggettiva li rendono strumenti diversi e, in alcuni casi, complementari.

Assegno Unico e Universale (AUU) vs. Assegni per il Nucleo Familiare (ANF)

La differenza più marcata e significativa risiede nel fatto che l’Assegno Unico e Universale, a partire dal 1° marzo 2022, ha sostituito gli Assegni per il Nucleo Familiare per quanto riguarda il sostegno ai figli. Questo significa che:

- Universalità vs. Categoricità: L'AUU è universale, destinato a tutte le famiglie con figli, indipendentemente dalla condizione lavorativa dei genitori (lavoratori dipendenti, autonomi, disoccupati, ecc.). Gli ANF, invece, erano specifici per alcune categorie di lavoratori (principalmente dipendenti) e titolari di prestazioni previdenziali, escludendo vaste fasce della popolazione, come i lavoratori autonomi.

- Criteri Economici: L'AUU si basa esclusivamente sull'ISEE del nucleo familiare, che considera sia il reddito che il patrimonio familiare. Gli ANF erano calcolati principalmente sul reddito familiare complessivo assoggettabile a IRPEF, ignorando completamente il patrimonio posseduto e generando incoerenze tra reddito individuale e familiare. Questo rende l'AUU un indicatore più completo e aderente alla reale condizione economica delle famiglie.

- Ambito di Applicazione per i Figli: L'AUU copre i figli dal 7° mese di gravidanza fino a 21 anni (senza limiti per i disabili). Gli ANF, prima della riforma, coprivano i figli minori di 18 anni, o fino a 21 se studenti/apprendisti e in famiglie numerose. Dal 1° marzo 2022, gli ANF non includono più i figli ma solo altri familiari a carico (coniugi, fratelli, sorelle, nipoti in specifiche condizioni).

- Semplificazione: L'AUU ha unificato in un unico strumento una pluralità di prestazioni e detrazioni precedenti, semplificando notevolmente l'accesso e la gestione dei benefici per le famiglie e per la pubblica amministrazione.

In sintesi, mentre gli ANF rappresentano un "vecchio" strumento, ancora esistente per specifiche composizioni familiari senza figli a carico, l'AUU è il "nuovo" per il sostegno dei figli, caratterizzato da maggiore equità, universalità e semplicità.

Assegno Unico e Universale (AUU) vs. Bonus Bebè

La distinzione tra AUU e Bonus Bebè (nella sua versione "Carta per i Nuovi Nati 2025" o simili) è più sottile e riguarda principalmente la natura e lo scopo del beneficio:

- Natura del Beneficio: L'AUU è un assegno mensile continuativo, erogato per un periodo prolungato (fino a 21 anni del figlio, senza limiti per i disabili). Il Bonus Bebè 2025, invece, è un beneficio una tantum, ovvero un pagamento singolo di 1.000 euro, erogato in occasione della nascita o adozione del figlio.

- Scopo: L'AUU ha lo scopo di fornire un supporto economico generale e continuativo per la cura e il mantenimento dei figli nel corso della loro crescita. Il Bonus Bebè ha una finalità più specifica: è un incentivo diretto legato all'evento della nascita o dell'adozione, pensato per coprire le prime spese immediate e per incoraggiare la natalità.

- Requisiti e Importi: Entrambi prevedono limiti ISEE, ma con soglie e meccanismi diversi. L'importo dell'AUU varia in modo scaglionato in base all'ISEE e all'età del figlio, mentre il Bonus Bebè 2025 è un importo fisso (1.000 euro) per chi rientra nella soglia ISEE stabilita (40.000 euro).

- Compatibilità: Sebbene l'AUU abbia sostituito i vecchi bonus nascita, la presenza di un Bonus Bebè specifico (come quello previsto per il 2025) indica che tali misure possono coesistere. Il Bonus Bebè si affianca all'AUU, offrendo un ulteriore strato di supporto, piuttosto che esserne una sostituzione diretta o una parte integrante in senso stretto. Non si può scegliere tra l'assegno unico "ponte" e l'ANF, come specificato nel testo, ma queste sono relazioni all'interno del vecchio sistema transitorio. L'AUU è il sostituto degli ANF per i figli, e il Bonus Bebè 2025 è un bonus aggiuntivo per la nascita.

Altri Strumenti di Sostegno alla Famiglia e Coesistenza

Il sistema di welfare italiano include diverse altre misure di sostegno, che possono integrarsi o affiancarsi all'Assegno Unico e Universale e ad eventuali bonus nascita, formando una rete di protezione per le famiglie in diverse situazioni di bisogno. Nonostante la semplificazione portata dall'AUU, alcune misure specifiche rimangono in vigore o vengono introdotte per affrontare particolari esigenze.

Tra i principali contributi statali a sostegno delle famiglie con redditi bassi troviamo:

- Carta Acquisti: Si tratta di una carta prepagata destinata all'acquisto di generi alimentari e beni di prima necessità, nonché al pagamento delle bollette di luce e gas. È rivolta a cittadini over 65 o con figli di età inferiore ai tre anni, con specifici requisiti di reddito e patrimonio.

- "Dedicata a te": Leggermente diversa dalla precedente, si tratta di una tessera elettronica per l'acquisto di generi alimentari di prima necessità, rifornimenti di carburanti e abbonamenti per i trasporti pubblici. È destinata a persone con dichiarazione ISEE fino a 15mila euro, rappresentando un ulteriore aiuto per le spese essenziali.

- Bonus luce e gas: Un contributo che offre uno sconto sulle bollette di luce, gas e acqua, destinato a famiglie in condizioni di disagio economico, sociale o fisico. I requisiti per accedervi sono legati all'ISEE, al numero di componenti del nucleo familiare e alla presenza di particolari condizioni mediche.

- Ape sociale: È un'indennità di anticipo pensionistico erogata dall’INPS ai soggetti in stato di difficoltà che chiedono di andare in pensione al compimento dei 63 anni e 5 mesi, prima dell'età pensionabile ordinaria, a condizione che rientrino in specifiche categorie (es. disoccupati di lungo corso, caregiver, lavoratori con mansioni gravose).

- Bonus decoder "a casa": Una delle agevolazioni del cosiddetto Bonus Tv, che prevede la fornitura a domicilio del decoder per i cittadini di età pari o superiore ai 70 anni e con un sistema pensionistico di massimo 20mila euro all'anno, per facilitare la transizione alle nuove tecnologie televisive.

Questi strumenti dimostrano che, nonostante l'Assegno Unico e Universale abbia rappresentato una rivoluzione nel sostegno ai figli, il sistema di welfare italiano continua ad essere un insieme articolato di misure che cercano di rispondere alle diverse necessità delle famiglie, sia con figli che senza, ma con altre tipologie di persone a carico o in particolari situazioni di vulnerabilità economica. La capacità di accedere e combinare questi diversi supporti è fondamentale per massimizzare il benessere economico dei nuclei familiari.