Il panorama del welfare italiano è caratterizzato da un intreccio complesso di norme che regolano tanto le tutele per le famiglie quanto gli obblighi contributivi in ambito lavorativo. Comprendere come si articola la collaborazione familiare all'interno delle piccole imprese, e come questa si interfacci con le misure di sostegno alla genitorialità, richiede un'analisi dettagliata delle evoluzioni normative, dai primi bonus fino all'odierno "Pacchetto famiglia".

Evoluzione delle misure di sostegno alla natalità

La storia recente del sostegno alle famiglie italiane è segnata da un cambiamento di paradigma verso l'universalismo. La legge di stabilità 2015 (legge 190/2014), ai commi da 125 a 129, ha previsto, per ogni figlio nato o adottato dal 1° gennaio 2015 al 31 dicembre 2017, un assegno di importo annuo di 960 euro erogato mensilmente a decorrere dal mese di nascita o adozione. Originariamente il beneficio era corrisposto a condizione che il nucleo familiare di appartenenza del genitore richiedente fosse in condizione economica corrispondente a un valore dell'indicatore della situazione economica equivalente (ISEE) non superiore a 25.000 euro annui.

La misura è stata prorogata anche con riferimento alle nascite o alle adozioni intervenute tra il 1° gennaio 2018 ed il 31 dicembre 2019 per effetto dell'articolo 1, co. 141 e 142 della legge di bilancio per il 2018 e dell'articolo 23-quater del dl n. 119/2018 convertito con legge n. 136/2018 ma per un periodo temporale ridotto: il bonus spetta, infatti, solo per il primo anno di vita del bimbo o per il primo anno dopo l'adozione contro i tre anni precedenti (Cfr: Circolare Inps 50/2018 e Circolare Inps 85/2019). L'articolo 1, co. 340 e 341 della legge 160/2019 e l'articolo 1, co. 336 della legge n. 178/2020 hanno rinnovato il bonus anche con riferimento ad ogni figlio nato o adottato dal 1° gennaio 2020 al 31 dicembre 2021 sempre esclusivamente fino al compimento del primo anno di età ovvero del primo anno di ingresso nel nucleo familiare a seguito dell'adozione disponendone l'estensione a tutte le famiglie a prescindere dal reddito, con la conseguente universalizzazione della misura.

Resta ferma anche con riferimento alle nascite/adozioni avvenute tra il 1° gennaio ed il 31 dicembre 2021 la maggiorazione del 20% del beneficio per nascite o adozioni/affidamenti preadottivi successivi al primo figlio. In tal caso la misura spettante è rispettivamente pari a 192 euro, 144 euro e 96 euro mensili a seconda del valore assunto dall'ISEE minorenni. L'assegno è corrisposto dall'INPS, su domanda del genitore, con cadenza mensile ed è cumulabile in caso di più figli nati nel periodo oggetto dell'agevolazione. L'assegno è corrisposto ai cittadini italiani, comunitari ed extracomunitari legalmente soggiornanti nel nostro paese (su questi ultimi si veda quanto recentemente stabilito dal Tribunale di Bergamo) e non concorre alla formazione del reddito ai fini fiscali. La misura non è stata rinnovata oltre il 31.12.2021 in quanto confluita all'interno del cd. «assegno unico».

La collaborazione familiare nell'impresa

Parallelamente alle politiche di sostegno, il diritto del lavoro disciplina l'attività dei collaboratori familiari. Gli imprenditori appartenenti ai settori artigianato, agricoltura e commercio hanno la possibilità di utilizzare “l'attività lavorativa“ di familiari (già titolari di altro rapporto o pensionati o che non svolgano tale attività in modo prevalente o continuativo) a titolo di collaborazione occasionale gratuita, senza necessità di assolvere gli obblighi nei confronti dell'Inps.

La “Direzione generale per l’attività ispettiva“ del Ministero del lavoro, con le circolari n.10478 del 10 giugno 2013 e n. 14184 del 5 agosto 2013, è intervenuta infatti per fornire al personale ispettivo indicazioni in merito al corretto inquadramento dei collaboratori familiari nei settori dell’artigianato, dell’agricoltura e del commercio. Per ultimo anche l’Ispettorato Nazionale del Lavoro (INL), con nota n. 50 del 15 marzo 2018, è intervenuto in materia confermando in sostanza che le prestazioni effettuate dai familiari di un imprenditore o lavoratore autonomo sono generalmente prestazioni occasionali rese in via gratuita (in quanto di natura morale e affettiva) e comportano l'iscrizione IVS solo in casi particolari, ad esempio in presenza dei “requisiti di abitualità e di prevalenza”.

È importante sottolineare che nulla vieta che con i familiari possa essere instaurato anche un vero e proprio rapporto di lavoro subordinato dietro corresponsione di una retribuzione (l'art. 230 bis del codice civile prevede una specifica tutela nel caso in cui al familiare non sia stato assicurato un rapporto economico adeguato).

IMPRESA FAMILIARE - cos'è - quando si configura

Requisiti di abitualità e prevalenza

In presenza dei caratteri dell'abitualità e della prevalenza della prestazione di lavoro, sono obbligati all'iscrizione alla gestione previdenziale IVS i seguenti soggetti: titolari, soci della snc, soci accomandatari della sas, socio d'opera della srl.

Per i settori specifici, la normativa prevede distinzioni precise:

- Artigiani: sono iscrivibili alle relative gestioni speciali INPS i familiari collaboratori che lavorano abitualmente e prevalentemente nell’impresa artigiana, purché non siano già assoggettati ad un obbligo assicurativo, in quanto contitolari dell’impresa artigiana, ovvero lavoratori dipendenti, anche apprendisti. La prestazione resa dal “coadiutore dell’artigiano” non deve consistere necessariamente nella partecipazione “manuale” al lavoro e può riguardare solo compiti impiegatizi.

- Commercianti: sono iscrivibili alle relative gestioni speciali INPS i familiari collaboratori preposti al punto vendita che partecipano personalmente al lavoro aziendale con “carattere di abitualità e prevalenza”.

- Coltivatori diretti: sono iscrivibili alle relative gestioni speciali INPS il coniuge ed i parenti e affini entro il 4° grado componenti il nucleo familiare, purché la forza complessiva di lavoro del nucleo familiare non sia inferiore ad un terzo di quella occorrente per le normali necessità aziendali.

La prestazione è da considerarsi sempre “occasionale” in presenza di specifiche situazioni: prestazioni rese da familiare pensionato; prestazioni rese da familiare assunto a tempo pieno presso altro datore di lavoro; prestazioni rese nell'ambito quantitativo di 90 giorni nell'anno solare ovvero pari ad ore 720/anno. A seguito di quanto detto in precedenza il personale ispettivo potrà richiedere l’iscrizione alla relativa Gestione INPS del familiare solamente qualora risulti provato il superamento del limite di “90 giorni ovvero delle 720 ore annue”.

Profili fiscali e deducibilità dei compensi

L’art. 54 del TUIR recita che non sono ammesse deduzioni per i compensi al coniuge, ai figli, affidati o affiliati, minori di età o permanentemente inabili al lavoro, nonché agli ascendenti dell'artista o professionista ovvero dei soci o associati per il lavoro prestato o l'opera svolta. In sostanza dunque non è deducibile dal reddito il compenso devoluto ai familiari: al coniuge, ai figli minorenni o maggiorenni se inabili al lavoro, agli ascendenti e parenti entro il 3° grado e agli affini entro il 2° grado.

Al contrario, per queste figure rimane deducibile il compenso svolto in presenza di attività di lavoro autonomo, come nel caso di coniuge avvocato con partita IVA che fattura al marito commercialista le sue prestazioni. Per quanto concerne l'impresa familiare, l’art. 60 del TUIR stabilisce che non sono ammesse in deduzione le somme a titolo di compenso del lavoro prestato dall'imprenditore, dal coniuge, dai figli minori o inabili al lavoro, dagli ascendenti e dai familiari partecipanti all’impresa.

Il nuovo scenario: Assegno Unico e Bonus 2026

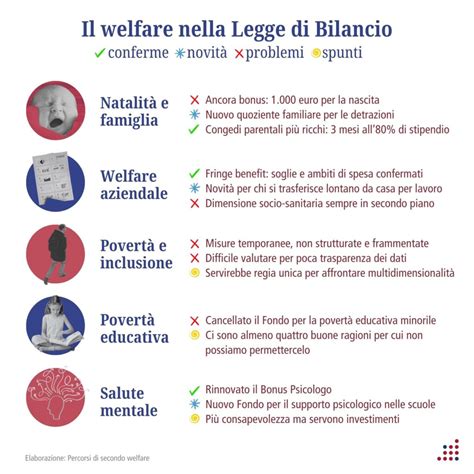

Ormai da anni, l’Italia è interessata da quello che viene definito un vero e proprio “inverno demografico”. Tra le diverse misure di sostegno alle famiglie, torna anche il Bonus bebè 2026, denominato ufficialmente Bonus nuovi nati. Il contributo, una tantum pari a 1000 euro, viene erogato per ogni figlio nato o adottato nel corso dell’anno.

Per accedere al Bonus bebè 2026, le famiglie devono avere un ISEE inferiore a 40.000 euro, calcolato al netto dell’Assegno Unico Universale. Quest'ultimo, introdotto per semplificare le procedure di assistenza, è richiedibile a partire dal settimo mese di gravidanza o in caso di adozione e si applica a lavoratori dipendenti, autonomi, pensionati, disoccupati e inoccupati.

L’Assegno Unico Universale può essere percepito fino al 21° anno di età di ogni figlio. La riforma dell’ISEE prevista dalla Legge di Bilancio 2026 riformula il calcolo focalizzandosi su due parametri: il valore della prima casa e il numero di figli. Per quanto riguarda la prima casa, la franchigia dovrebbe salire da 52.500 a 91.500 euro, alleggerendo così il peso dell’abitazione nel calcolo dell’ISEE. Insieme, queste due piccole modifiche dovrebbero abbassare l’ISEE per molti nuclei familiari, che avranno così accesso a un importo più alto per quanto riguarda l’Assegno Unico Universale e altre misure.

In questo contesto, il welfare aziendale gioca un ruolo complementare fondamentale. I benefit concessi dal datore di lavoro, come previsti dall'articolo 51 del TUIR, includono asili nido aziendali, bonus babysitter, buoni per l’acquisto di libri di testo e borse di studio. Tali strumenti, insieme alla corretta gestione della collaborazione familiare, permettono alle imprese di coniugare le esigenze di produttività con le necessità del benessere dei propri collaboratori e delle loro famiglie, in un equilibrio dinamico che riflette le tutele previste dall'ordinamento giuridico vigente.