L'indennità di maternità, pilastro fondamentale a tutela della donna lavoratrice, assicura la possibilità di vivere l'evento senza una radicale riduzione del tenore di vita, come ribadito dalla Corte Costituzionale con le sentenze n. 132/1991 e n. 271/1999, e dagli indirizzi Eurounitari, soprattutto a partire dalle Direttive n. 86/613/CEE e n. 92/85/CE. Questa prestazione, infatti, gode di una propria disciplina autonoma in ordine alle modalità di finanziamento, alla specifica indicazione dell’evento protetto, dei soggetti beneficiari e del livello di prestazioni garantite all’avente diritto, come chiarito dalla Corte di Cassazione 2 dicembre 2020, n. 27552, che ha anche ribadito la propria, costante, giurisprudenza (v. già Cass. n. 8469/2003). Tuttavia, per alcune categorie professionali, come le assistenti di volo, il calcolo di tale indennità ha rappresentato e continua a rappresentare un terreno fertile per controversie legali, specie in relazione al computo della cosiddetta "indennità di volo" e ai termini per la richiesta degli arretrati. La complessità della materia è stata recentemente evidenziata da due pronunce sovrapponibili della Corte di Cassazione, le ordinanze 15 giugno 2025, n. 16019 e 7 luglio 2025, n. 18462 (cui si aggiunge l'ordinanza n. 18436 del 7 luglio 2025), che hanno affrontato la questione della decadenza dal diritto agli arretrati, scaturendo da una condotta interpretativa dell'Istituto previdenziale che, pur risultando successivamente errata alla luce di un orientamento giurisprudenziale sopravvenuto, non è stata qualificata come discriminatoria in origine.

La Natura dell'Indennità di Maternità e la Controversia sull'Indennità di Volo

Il calcolo del trattamento economico di maternità e le modalità di determinazione del suo quantum sono disciplinate esclusivamente nell’art. 23 del D.Lgs. n. 151 del 2001. Questo decreto stabilisce una specifica disciplina di calcolo, prevedendo in via espressa che la "retribuzione parametro", da prendere a riferimento per determinare, nella misura del suo ottanta per cento, l'indennità medesima, sia costituita dalla retribuzione media globale giornaliera, che si ottiene dividendo per trenta l'importo "totale della retribuzione del mese precedente a quello nel corso del quale ha avuto inizio il congedo" (v. Cass. 11 maggio 2018, n. 11414).

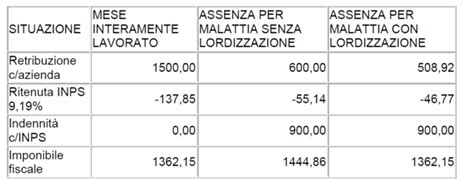

La voce retributiva rappresentata dalla cosiddetta "indennità di volo," introdotta nel nostro ordinamento dall’art. 907 del Codice della navigazione (r.d. 30 marzo 1942, n. 327), è stata al centro di accesi dibattiti. Storicamente, l'Inps, nel liquidare l’indennità di maternità alle assistenti di volo, ha determinato la retribuzione media globale giornaliera, ex art. 23 del D.Lgs. n. 151/2001, computando l’indennità di volo in misura pari al 50%, anziché del 100%. Questo approccio ha portato, a partire dal 2006, l'ente previdenziale (originariamente IPSEMA, poi confluito nell'INPS) a pagare a queste lavoratrici un’indennità che si attestava intorno al 40% della loro retribuzione precedente l’astensione per maternità. La ragione di questa condotta derivava dal fatto che, per legge, la retribuzione da prendere a parametro per il calcolo dell’indennità di maternità prevedeva il computo al 100% delle voci retributive e il computo al 50% delle indennità. Poiché, a parte la paga base, quasi tutte le altre voci in busta paga delle assistenti di volo e delle pilote, a qualsiasi compagnia di volo appartenessero, venivano qualificate dalla contrattazione collettiva come indennità (indennità di volo, indennità di tratta ecc.), anche se corrisposte in misura fissa e durante la malattia, l’Ente Previdenziale ha iniziato a prendere a parametro per il calcolo dell’indennità di maternità il 100% del solo salario base e il 50% di tutte le altre voci dello stipendio. La conseguenza era che la retribuzione su cui veniva calcolato l’80% che andava a costituire l’indennità di maternità era ben diversa e di molto inferiore alla retribuzione precedente l’astensione.

A tal proposito, la Direzione Generale per l’Attività Ispettiva del Ministero del Lavoro, della Salute e delle Politiche Sociali, con interpello n. 26/2009, ha fornito chiarimenti. Secondo tale interpello, la base imponibile per il calcolo dell’indennità di maternità è fissata dall’art. 23 del citato D.Lgs. n. 151/2001. Tuttavia, tale disposizione non consente di individuare specificamente la base retributiva su cui calcolare le indennità in questione, rendendo necessario ricorrere alla nozione di retribuzione utilizzata per il calcolo dei contributi previdenziali, ovvero all’art. 12, comma 10, Legge 153/1969 (come modificato dall’art. 6 del D.Lgs. 314/97). Dalla lettura congiunta di queste norme, si desume che, ai fini del computo dell’indennità di maternità, la base imponibile è la retribuzione, nella definizione data dalle stesse norme e costituita dai medesimi elementi che vengono considerati ai fini della determinazione delle prestazioni dell’assicurazione obbligatoria per le indennità di malattia. In particolare, secondo quanto previsto dagli artt. 12, L. 153/1969 e 51 del TUIR, la retribuzione utile ai fini contributivi si ottiene sottraendo, da tutte le somme ed i valori percepiti dal lavoratore nel periodo di imposta, gli elementi retributivi indicati tassativamente al comma 4 dell’art. 12, L. 153/1969, i quali ultimi, concorrono a determinare la base retributiva ai fini fiscali. Tra gli elementi retributivi esclusi dalla base imponibile sia ai fini fiscali che previdenziali rientrano, nella misura del 50%, le indennità di trasferta e le indennità di navigazione e di volo contemplate, rispettivamente, ai commi 5 e 6 dell’art. 51 citato. Tali indennità, pertanto, nella misura predetta, non dovrebbero concorrere a determinare la retribuzione di riferimento per il calcolo delle indennità di malattia e maternità. Tuttavia, il Ministero del Lavoro ha precisato che l’indennità di volo spesso non è una voce prevista nel contratto degli assistenti di volo e risulta improprio definirla tale in senso stretto. Nella base di calcolo dell’indennità di maternità di una assistente di volo deve essere compresa l’indennità di volo minima garantita, per la sua corresponsione fissa; non devono essere comprese l’indennità giornaliera di volo e le diarie, in quanto correlate solo all’effettiva esecuzione della prestazione. Questo approccio mirava a preservare l’applicazione del principio di non discriminazione di cui all’art. 4, comma 2, lett. a), del D.Lgs. n. 198/2006.

La Svolta Giurisprudenziale: La Differenziazione tra Indennità di Malattia e Maternità

La questione del computo dell'indennità di volo è stata rivoluzionata dalla giurisprudenza più recente. A partire dalla sentenza 11 maggio 2018, n. 11414, la Corte di Cassazione ha ricostruito diversamente le fonti normative disciplinanti l’istituto, ritenendo non più corretto il sistema di calcolo dell’indennità di maternità dell’assistente di volo operato dall’Inps, secondo cui, parallelamente al sistema di calcolo dell’indennità di malattia, si doveva tener conto unicamente del 50% dell’indennità di volo.

Per la Suprema Corte, infatti, “ai fini della tutela della maternità, occorre privilegiare un criterio di maggior mantenimento possibile del livello retributivo immediatamente precedente al congedo rispetto ai criteri che, come quello per il computo dell’indennità di malattia, comportano una attribuzione parziale di alcune voci retributive” (Cass. n. 11414/2018). Ciò in quanto la funzione dell’indennità di maternità non è assimilabile a quella “tipicamente indennitaria” dell’indennità di malattia, “essendo invece in essa prevalente la finalità solidaristica, che ha fondamento costituzionale (il riferimento è agli artt. 30, 31 e 37 Cost.), di tutelare la donna nel momento della maternità.” (Cass. n. 11414/2018). Questo orientamento è stato poi consolidato da successive pronunce, come Cass. n. 20673/2020 e Cass. n. 27552/2020, che hanno uniformato l'interpretazione al consolidato orientamento della Cassazione che differenzia i trattamenti di malattia e maternità in ragione della peculiare condizione di vulnerabilità della madre lavoratrice. I giudici di merito, ad esempio la Corte d'Appello di Milano con sentenza 28 giugno 2021, hanno ritenuto tale operazione (il computo al 50% dell'indennità di volo) come posta in violazione degli artt. 22 e 23 del D.Lgs. 26 marzo 2001, n. 151 (regolanti il trattamento economico e normativo del congedo di maternità) e hanno riconosciuto il diritto delle assistenti di volo a percepire l’indennità di maternità, calcolata computando per l’intero l’indennità di volo.

La Questione della Discriminazione di Genere

Molte delle controversie scaturite dal calcolo ridotto dell'indennità di maternità erano state impostate anche sulla violazione del principio di non discriminazione. Infatti, tale disparità di trattamento, consistente nell'erogazione dell'indennità di maternità in misura inferiore a quanto dovuto a causa del mancato computo per intero dell’indennità di volo, integra, secondo l'argomento delle ricorrenti, una discriminazione per ragioni di genere, ai sensi dell’art. 25, co. 2-bis, del D.Lgs. 11 aprile 2006, n. 198 (Codice delle Pari Opportunità). Le Corti territoriali, in diversi giudizi di appello, avevano inizialmente respinto l’eccezione di decadenza sollevata dai convenuti (INPS e datore di lavoro), poiché avevano ritenuto non applicabile il regime decadenziale sancito dall’art. 47, co. 6, del D.P.R. 30 aprile 1970, n. 639. Ciò in ragione del fatto che, a giudizio dei giudici di secondo grado, datore di lavoro e istituto previdenziale, nel liquidare l’indennità di maternità in misura inferiore alla metà rispetto a quanto dovuto, avrebbero posto in essere una discriminazione diretta basata sul sesso, in violazione degli artt. 22 e 23 del D.Lgs. 26 marzo 2001, n. 151.

Discriminazioni di genere e rapporto di lavoro

La Decadenza degli Arretrati: Le Recenti Pronunce della Cassazione (2025)

È proprio su questo punto - l'applicabilità della decadenza in presenza di una presunta discriminazione - che sono intervenute le recenti e sovrapponibili pronunce della Corte di Cassazione, per entrambe relatore il Consigliere Alessandro Gnani, pubblicate a distanza di poche settimane l’una dall’altra (ordinanza 15 giugno 2025, n. 16019 e ordinanza 7 luglio 2025, n. 18462, cui si aggiunge l'ordinanza n. 18436 depositata il 7 luglio 2025). Con due distinti ricorsi in Cassazione, l’Inps ha lamentato la violazione e falsa applicazione dell’art. 47 del D.P.R. n. 639/70. Sulla scia dell’indirizzo giurisprudenziale inaugurato nel 2018, che aveva ridefinito il sistema di calcolo dell'indennità di maternità per le assistenti di volo, in entrambe le ordinanze del 2025 la Suprema Corte ha accolto il ricorso presentato dall’Inps.

Il fulcro della questione ruotava attorno alla circostanza che negli ambedue giudizi di appello le rispettive Corti territoriali avevano respinto l’eccezione di decadenza sollevata dai convenuti. La Suprema Corte ha accolto il ricorso dell’Inps sul presupposto che le Corti territoriali avessero errato nel non delibare l’eccezione di decadenza, ex art. 47, co. 6, del D.P.R. n. 639/70. In particolare, la Sezione Lavoro non ha condiviso le conclusioni dei giudici di appello, dal momento che il trattamento economico rappresentato dall’indennità di volo ed erogato in misura pari alla metà si basava su un’interpretazione dell’art. 25, co. 2-bis, nella versione pro tempore vigente al momento dell’erogazione (prima della sostituzione del comma ad opera dell’art. 2, lett. c), l. 5 novembre 2021, n. 162).

In altri termini, in materia di indennità di maternità, se il trattamento economico erogato era originariamente conforme alla normativa vigente e non contestato al momento della sua applicazione, la sopravvenuta interpretazione giurisprudenziale volta a modificare i criteri di calcolo per il pagamento della prestazione previdenziale non può costituire fonte di discriminazione diretta fondata sul sesso ai sensi dell’art. 25, co. 2-bis, del D.Lgs. n. 198/2006. La discriminazione diretta, infatti, presuppone un trattamento meno favorevole sin dall’origine in ragione dello stato di gravidanza e non può qualificarsi come discriminatoria una condotta interpretativa dell’istituto previdenziale che, pur risultando successivamente errata alla luce di un orientamento giurisprudenziale sopravvenuto, sia stata posta in essere secondo criteri ritenuti conformi alla normativa vigente e non caratterizzati da natura contra ius, non iure o colposa.

Conseguentemente, il pagamento dell’indennità di maternità in misura inferiore a quella successivamente riconosciuta come dovuta è qualificabile come inadempimento parziale dell’obbligazione previdenziale, tutelabile secondo gli ordinari rimedi del diritto delle obbligazioni e perciò soggetto alle ordinarie regole in materia di decadenza e prescrizione previste per le prestazioni previdenziali, ivi compresa la decadenza sostanziale ex art. 47 del D.P.R. n. 639/70. Diversamente ragionando, la finalità della tutela antidiscriminatoria non sarebbe più quella di garantire al soggetto protetto lo stesso trattamento riservato alle persone della categoria privilegiata ma diverrebbe, al contrario, quella di attribuire vantaggi che produrrebbero uno squilibrio, alterando il regime prescrizionale e decadenziale applicabile alle prestazioni previdenziali analoghe (in tal senso, v. Corte Cass., Sez. Lav., sent. 20 settembre 2021, n. 25345).

Il Calcolo del Termine di Decadenza per gli Arretrati

Le pronunce del 2025 hanno dunque ribadito un principio fondamentale in materia di prestazioni previdenziali: la decadenza annuale ex art. 47, co. 6, del D.P.R. n. 639/70, con decorrenza del relativo termine dal pagamento parziale della prestazione, senza alcuna rilevanza dei termini del procedimento amministrativo di cui all’art. 47, co. 1 e 2, del D.P.R. n. 639/70. Questo principio era già stato affermato dalla Corte (Cass. n. 12400/24) in un caso relativo proprio al pagamento in misura minore dell’indennità di maternità con riguardo al conteggio dell’indennità di volo (al 50% o al 100%).

Per comprendere il punto di partenza del termine di decadenza, è essenziale analizzare le modalità di erogazione dell'indennità di maternità. Ai sensi dell’art. 22, co. 2, del D.Lgs. n. 151/2001, l’indennità di maternità è corrisposta con le modalità fissate dall’art. 1 del D.L. n. 663/1979, convertito con modificazioni in L. n. 33/1980. Tale articolo stabilisce che l’indennità è erogata dal datore di lavoro, quale adiectus solutionis causa dell’Inps, all’atto della corresponsione della retribuzione “per il periodo di paga durante il quale il lavoratore ha ripreso l’attività lavorativa,” cioè il periodo di paga successivo al rientro dal periodo di astensione per maternità. Durante il periodo di astensione, il datore corrisponde solo un’anticipazione, non inferiore al 50% della retribuzione del mese precedente, e stabilita nella sua misura dalla contrattazione collettiva. Il datore di lavoro, infine, conguaglia quanto pagato sia a titolo di anticipazione sia a titolo di saldo, tramite la compensazione dei contributi dovuti all’Inps (art. 1, co. 2, D.L. n. 663/1979).

In un caso specifico esaminato dalla Cassazione (Ordinanza n. 18436/2025), l'Inps aveva fatto riferimento alle sole date mensili delle anticipazioni, senza indicare le date delle singole anticipazioni mensili da cui, di volta in volta, decorrerebbe la decadenza. Il ricorso era stato altresì generico poiché non allegava se le anticipazioni corrisposte fossero pari all’intero importo riconosciuto poi dall’Inps, o se - come è possibile in base all’art. 1, co. 1 - fossero solo parziali (50% della retribuzione del mese precedente o diversa misura fissata dalla contrattazione collettiva), poiché il saldo doveva essere pagato dal datore alla ripresa dell’attività lavorativa. La Suprema Corte ha chiarito che il pagamento parziale costituente il dies a quo della decadenza annuale ex art. 47, co. 6, del D.P.R. n. 639/1970 non può che essere, ai sensi dell’art. 1, co. 1, del D.L. n. 663/1979, il pagamento dell’intera indennità da parte del datore di lavoro, dovuta al termine del periodo di astensione per maternità, in concomitanza con la ripresa dell’attività lavorativa - la quale si assume in tesi inferiore a quella spettante - e non il pagamento delle sole anticipazioni nella misura del 50% (o nella diversa misura prevista dalla contrattazione collettiva), senza conteggiare il saldo dovuto all’atto della ripresa dell’attività lavorativa. Poiché l'Inps non aveva specificato nel ricorso se tale ultima evenienza fosse occorsa nel caso di specie, il ricorso è risultato inammissibile.

Questo significa che per le lavoratrici che hanno ricevuto pagamenti parziali durante il congedo di maternità, il termine per contestare e richiedere gli arretrati decorre non dalle singole anticipazioni mensili, ma dal momento in cui il datore di lavoro avrebbe dovuto erogare l'intero importo dell'indennità al termine dell'astensione, ovvero al rientro in servizio, momento in cui si concretizza il "pagamento parziale della prestazione" nel suo complesso.

Implicazioni e Prospettive Future per le Assistenti di Volo

Le recenti pronunce della Cassazione rappresentano un punto di svolta significativo per le assistenti di volo che hanno contestato o intendono contestare il calcolo della propria indennità di maternità. Se da un lato viene confermato il diritto a un calcolo più favorevole, con l'indennità di volo computata al 100% per preservare il tenore di vita durante la maternità, dall'altro lato, la rigida applicazione dei termini di decadenza limita la possibilità di recuperare gli arretrati per chi non ha agito tempestivamente.

La consapevolezza della distinzione tra la funzione dell'indennità di maternità, prettamente solidaristica e costituzionalmente garantita, e quella dell'indennità di malattia, a carattere più indennitario, è ormai un principio consolidato. Tuttavia, questa distinzione non esime le lavoratrici dall'osservare i termini procedurali previsti per la tutela delle prestazioni previdenziali. La battaglia legale, che ha visto consiglieri di parità regionali e singoli avvocati portare avanti ricorsi, come quello che ha ottenuto una sentenza totalmente favorevole in primo grado, poi riformata dalla Corte d’Appello di Milano e ora pendente in Cassazione, testimonia la complessità e l'importanza della questione.

In sintesi, mentre il diritto sostanziale a un calcolo corretto dell'indennità di maternità per le assistenti di volo è stato riaffermato dalla giurisprudenza, la possibilità di ottenere gli arretrati relativi a periodi passati è fortemente condizionata dal rispetto del termine annuale di decadenza, la cui decorrenza è fissata al momento del pagamento dell'intera indennità da parte del datore di lavoro alla ripresa dell'attività lavorativa. Questa interpretazione mira a preservare l'equilibrio del sistema previdenziale, evitando che una sopravvenuta interpretazione giurisprudenziale possa generare un'alterazione retroattiva dei regimi prescrizionali e decadenziali.