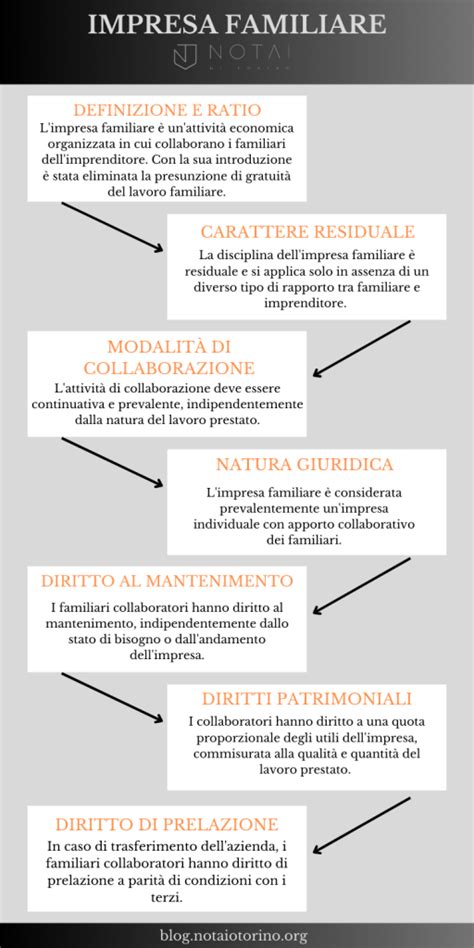

Nel panorama imprenditoriale italiano, l'impresa familiare, disciplinata dall'articolo 230-bis del Codice Civile, rappresenta una forma giuridica profondamente radicata, spesso scelta da coloro che intendono coinvolgere attivamente i propri familiari nella gestione e nello sviluppo dell'attività. Questa scelta non è mai neutra, poiché implica un delicato equilibrio tra le dinamiche familiari, i rapporti di sangue e le impellenti necessità del business. La sua struttura, semplice e flessibile per certi versi, nasconde complessità significative, soprattutto dal punto di vista fiscale, organizzativo e della ripartizione del reddito. Sebbene offra opportunità uniche, è fondamentale valutarne attentamente i vantaggi e gli svantaggi prima della sua costituzione, per comprendere appieno le implicazioni sulla protezione patrimoniale e sulla crescita aziendale.

L'Impresa Familiare: Una Definizione Approfondita

L'impresa familiare permette all'imprenditore individuale di avvalersi della collaborazione continuativa dei propri familiari, regolarizzando la loro posizione lavorativa. È pensata per chi desidera coinvolgere le persone più vicine nella gestione quotidiana dell'attività. Possono collaborare nell’impresa familiare: il coniuge (o la parte dell'unione civile), i parenti entro il terzo grado (come figli, nipoti, genitori, nonni, zii e bisnonni) e gli affini entro il secondo grado (inclusi suoceri e cognati). Questa forma giuridica riconosce ai familiari coinvolti specifici diritti sugli utili e sulla gestione, offrendo una tutela che va oltre il mero rapporto di lavoro subordinato.

La collaborazione richiesta, tuttavia, non è superficiale. Il collaboratore deve prestare la sua attività in modo continuativo e prevalente, garantendo un impegno effettivo e sostanziale. Non è ammesso, infatti, l'inserimento "di comodo" di parenti che abbiano già un lavoro full-time altrove o che non frequentino l'azienda con regolarità e dedizione. L'obiettivo è quello di creare un vero e proprio ecosistema lavorativo condiviso, dove la partecipazione sia concreta e finalizzata al successo dell'impresa. In alcuni casi, per definire in modo più preciso ruoli e partecipazioni, si ricorre all'utilizzo di contratti specifici, sebbene la natura stessa dell'impresa familiare implichi già una chiara regolamentazione legale.

Nonostante il coinvolgimento dei familiari e la ripartizione del reddito, è cruciale sottolineare che l'impresa familiare non è una società nel senso tradizionale del termine. Essa rimane una ditta individuale "potenziata", il che implica una serie di peculiarità che ne definiscono i limiti e i rischi, in particolare per quanto riguarda la responsabilità. Questa distinzione è fondamentale per comprendere appieno le dinamiche legali e finanziarie che la caratterizzano, come vedremo nei prossimi paragrafi.

La Struttura Fiscale e Organizzativa: La Regola del 51% e 49%

Una delle caratteristiche più distintive dell'impresa familiare, e spesso uno dei motivi principali della sua costituzione, risiede nella sua particolare struttura fiscale, in particolare nella regola della ripartizione del reddito. In una ditta individuale "normale", la totalità dell'utile generato dall'attività è tassata in capo al titolare, il quale può subire aliquote IRPEF progressive che possono raggiungere valori molto elevati, fino al 43% nelle fasce di reddito più alte. Questo può rappresentare un onere fiscale considerevole per l'imprenditore.

Nell'impresa familiare, invece, pur restando tutti gli obblighi fiscali e amministrativi in capo al titolare, la legge consente una significativa flessibilità nella dichiarazione del reddito. Il titolare deve mantenere almeno il 51% del reddito d'impresa, una quota che garantisce la sua preminenza e la sua responsabilità finale. La quota residua, che può arrivare fino al 49% del reddito totale, può essere attribuita ai familiari collaboratori. A questi ultimi viene così riconosciuta una partecipazione economica agli utili, e in alcuni contesti, anche una partecipazione decisionale, senza che questo comporti uno spostamento della titolarità dell'attività.

I vincoli fiscali da rispettare per questa ripartizione sono stabiliti dall'articolo 5 del Testo Unico delle Imposte sui Redditi (TUIR). La quota spettante al titolare deve essere almeno il 51% del reddito, mentre i collaboratori possono ricevere al massimo il 49% del reddito totale, ripartito tra di loro in proporzione alla quantità e alla qualità del lavoro effettivamente prestato da ciascuno.

Per comprendere meglio l'impatto di questa regola, consideriamo un esempio pratico. Su una ricchezza prodotta dall'impresa pari a 70.000 €, se il titolare fosse unico, pagherebbe l'IRPEF sull'intero importo, potenzialmente incidendo su un'aliquota marginale del 43%. Con la struttura dell'impresa familiare, il titolare può imputare a sé stesso, ad esempio, 35.700 € (il 51% di 70.000 €) e attribuire la quota rimanente di 34.300 € (il 49%) ai familiari collaboratori. In questo modo, il reddito complessivo viene "spezzettato" e distribuito su più soggetti, ciascuno dei quali sarà tassato con le proprie aliquote IRPEF individuali, che potrebbero essere inferiori a quella marginale del titolare se il loro reddito complessivo è più basso. Questo meccanismo permette di sfruttare le aliquote più basse dei familiari, realizzando un abbattimento dell'aliquota media IRPEF complessiva a livello familiare e, di conseguenza, un risparmio fiscale.

Vantaggi dell'Impresa Familiare: Benefici Tangibili e Intangibili

L'impresa familiare, nonostante le sue peculiarità e i limiti intrinseci, presenta una serie di vantaggi significativi che possono renderla un'opzione attraente per molti imprenditori, specialmente per le piccole realtà e le attività a carattere artigianale o commerciale. Questi benefici si estendono sia agli aspetti economici e organizzativi, sia a quelli più profondi legati ai valori e alla coesione familiare.

Risparmio Fiscale e Costi di Gestione

Come precedentemente illustrato, uno dei vantelli più evidenti dell'impresa familiare è il risparmio fiscale. La possibilità di imputare una quota del reddito (fino al 49%) ai familiari collaboratori permette di "splittare" la base imponibile su più soggetti. Questo meccanismo consente di mitigare l'impatto delle aliquote IRPEF progressive, che possono gravare pesantemente su un unico titolare. Suddividendo il reddito, si riesce ad abbattere l'aliquota media IRPEF complessiva, riducendo il carico fiscale complessivo della famiglia. Questo vantaggio è particolarmente rilevante per le imprese con un certo volume di reddito, dove l'aliquota marginale del titolare sarebbe altrimenti molto elevata.

Impresa familiare: in quali casi conviene

Accanto al risparmio fiscale, si registrano anche costi di gestione inferiori rispetto a forme giuridiche più complesse come una Società a Responsabilità Limitata (SRL). L'impresa familiare, essendo fondamentalmente una ditta individuale "potenziata", non richiede, ad esempio, il deposito del bilancio annuale presso il Registro Imprese, una pratica che comporta spese e adempimenti burocratici significativi per le società. Inoltre, è possibile adottare regimi di contabilità semplificata, il che si traduce in minori costi per la tenuta contabile e una gestione amministrativa più snella. Questa semplicità burocratica può essere un fattore decisivo per le piccole imprese che desiderano contenere le spese operative.

Tutele per i Collaboratori Familiari

Un altro aspetto positivo dell'impresa familiare riguarda le tutele riconosciute ai familiari collaboratori. A differenza di un impiego "in nero" o di una collaborazione occasionale non regolamentata, l'inserimento formale nell'impresa familiare garantisce ai collaboratori il diritto a maturare contributi INPS, fondamentali per la propria posizione previdenziale e per accedere alla pensione. Sia il titolare che i collaboratori familiari devono essere iscritti alla Gestione Artigiani e Commercianti INPS, con i contributi calcolati sulla quota di reddito attribuita a ciascuno (51% e 49%). L'imprenditore titolare dell'impresa è obbligato al versamento dei contributi INPS propri e anche per i familiari che collaborano nell’impresa, ma viene riconosciuto anche il diritto di rivalsa.

Inoltre, i collaboratori hanno diritto a una partecipazione agli utili dell'azienda, in proporzione al lavoro svolto, e anche agli incrementi di valore dell'azienda stessa. Questo non solo fornisce loro un incentivo economico diretto, ma rafforza anche il loro senso di appartenenza e la loro motivazione. La forma giuridica dell'impresa familiare, quindi, tutela i familiari coinvolti, riconoscendo loro diritti sugli utili e sulla gestione, fornendo una base più solida per la loro sicurezza economica e professionale.

Valori, Unione e Prospettive Generazionali

Oltre ai benefici economici e legali, le aziende familiari sono spesso permeate da una serie di valori intangibili che possono tradursi in un vantaggio competitivo significativo. L'amore per la famiglia e il desiderio di garantirle sicurezza economica sono sentimenti universali che non si fermano alla porta di casa, ma influenzano profondamente l'approccio al lavoro. Molti imprenditori trovano nella famiglia la ragione principale per affrontare le sfide quotidiane, motivati dal desiderio di essere un esempio positivo per i figli e di dimostrare l'importanza dell'etica del lavoro. Questa motivazione familiare può avere effetti diretti e positivi sulle performance lavorative, spingendo a livelli di energia e impegno superiori anche in lavori che potrebbero apparire monotoni.

Uno dei vantaggi più significativi delle aziende familiari è la possibilità che la prima generazione possa gettare le basi per le successive, impegnate come saranno, per moralità e sentimenti, a eseguire i piani già previsti, uguali o migliorati, curando gli interessi dei loro predecessori. Questa visione a lungo termine, spesso assente in altre tipologie di aziende, favorisce la stabilità e la continuità. La gestione di un'azienda familiare implica anche una postura di valori familiari nel mercato locale in cui opera, costruendo reputazione e fiducia. Tra le aziende a conduzione familiare, la diserzione diventa molto più complicata, poiché c'è una grande probabilità di unione e di sforzi congiunti. La gestione si basa sull'avere nel proprio team persone di cui ci si è presi cura e che si sono educate, o con cui si è cresciuti, creando un legame di fiducia e lealtà difficile da replicare. In questo contesto, la famiglia, lungi dall'essere una fonte di conflitto, può stimolare una maggiore concentrazione e gestione del tempo, trasformando la motivazione personale in un motore di produttività. Le organizzazioni, specialmente le piccole imprese familiari, hanno un ruolo cruciale nel riconoscere e supportare i dipendenti, anche consanguinei, che trovano nella famiglia la loro motivazione principale, traducendosi in un ambiente di lavoro più produttivo e positivo.

Apprendistato e Sviluppo di Competenze

Coinvolgere i figli in azienda offre un'opportunità unica di fornire loro un apprendistato pratico nel mondo degli affari. Questa esperienza diretta sul campo consente loro di acquisire conoscenze e competenze chiave attraverso l'osservazione e la partecipazione attiva. I giovani membri della famiglia possono imparare le dinamiche aziendali, dalla gestione operativa alle strategie di mercato, dalla contabilità alle relazioni con i clienti, in un ambiente protetto e guidato. Questa mentorship informale e continua è inestimabile e può formare futuri leader o specialisti con una comprensione profonda e olistica dell'impresa sin dalla giovane età.

Svantaggi e Sfide dell'Impresa Familiare: I Rischi Nascosti

Nonostante i numerosi vantaggi, l'impresa familiare presenta anche una serie di svantaggi e sfide che richiedono un'attenta considerazione. La sua particolare struttura, che unisce legami affettivi e interessi economici, può generare complessità uniche e, se non gestita correttamente, portare a rischi significativi sia per l'azienda che per i rapporti familiari.

La Responsabilità Illimitata e il Rischio Patrimoniale

Il principale svantaggio dell'impresa familiare è la responsabilità illimitata del titolare. Poiché l'impresa familiare, come più volte sottolineato, resta a tutti gli effetti una ditta individuale, l'imprenditore risponde dei debiti dell'impresa non solo con il patrimonio aziendale, ma con tutto il suo patrimonio personale. Questo significa che, in caso di fallimento dell'azienda o di accumulo di debiti, i creditori hanno il diritto di aggredire beni personali del titolare come la casa, l'auto, i conti correnti e altri assets personali. Questa mancanza di separazione patrimoniale espone il titolare a un rischio elevatissimo, una condizione che rende l'impresa familiare inadatta per attività con un rischio d'impresa elevato o un patrimonio che inizia a essere consistente e che necessita di protezione. La protezione patrimoniale è un aspetto cruciale che molti imprenditori sottovalutano inizialmente, ma che può avere conseguenze devastanti in situazioni avverse.

Rigidità Organizzativa e Limiti alla Crescita

Un altro svantaggio significativo è la rigidità strutturale dell'impresa familiare. Essendo una ditta individuale, non esistono quote societarie che possano essere vendute o cedute. Questo limita fortemente le possibilità di attrarre nuovi capitali esterni attraverso l'ingresso di soci investitori, ostacolando di fatto la crescita e l'espansione dell'attività. In caso di litigi o disaccordi tra i membri della famiglia, liquidare un parente collaboratore può diventare un processo estremamente complesso e potenzialmente paralizzante per l'azienda, bloccandone le operazioni e le decisioni strategiche. La mancanza di meccanismi fluidi di uscita o riorganizzazione rende l'impresa vulnerabile alle tensioni interne.

Inoltre, l'impresa familiare non permette una pianificazione aziendale avanzata tipica delle società di capitali. Non è possibile utilizzare strumenti come il TFM (Trattamento Fine Mandato) per gli amministratori, o i rimborsi spese analitici deducibili, che sono invece prerogative delle SRL. Questi strumenti offrono flessibilità e vantaggi fiscali nella gestione del personale e delle spese, ma sono preclusi all'impresa familiare, che risulta quindi meno agile nella gestione finanziaria e previdenziale. Proprio per questo, la forma giuridica dell'impresa familiare non è pensata per l'azienda che vuole crescere in modo significativo e strutturato, e a volte è necessario valutarne la trasformazione in SRL quando si raggiungono determinate dimensioni o complessità.

Conflitti Familiari e Dinamiche Relazionali

La fusione tra legami di sangue e relazioni professionali è una delle maggiori fonti di complessità e svantaggio nelle aziende familiari. Come si suol dire, "nessuna famiglia è perfetta", e in un contesto lavorativo questa verità può amplificarsi. Questo è un problema che hanno molte famiglie che non lavorano nello stesso posto, e le dinamiche diventano ancora più intricate quando si condivide anche l'ambiente di lavoro per otto ore al giorno o più. Il rischio è che i conflitti familiari inquinino l'ambiente lavorativo, rendendolo teso e poco produttivo. Parlare di questioni personali, di intrattenimento, tra le altre cose, rende la comunicazione sana e migliora l'atmosfera familiare, ma quando il lavoro e la vita privata si sovrappongono, diventa difficile mantenere i confini.

Se nelle aziende è generalmente raccomandato che non ci sia un forte legame emotivo tra i dipendenti perché questo potrebbe causare complicazioni, immaginate cosa può accadere quando quel legame che li unisce è anche trasportato nel sangue. Può essere caotico. I membri della famiglia non sono sempre d'accordo con le idee degli altri, e queste tensioni non solo possono influenzare negativamente l'ambiente lavorativo, ma anche danneggiare i legami familiari stessi. La cosa più consigliabile da fare in questi casi è sempre quella di prendersi il tempo necessario per creare un ambiente favorevole alla riconciliazione, cosa che non si può fare se ci si deve vedere 8 ore al giorno anche dopo una discussione accesa. La famiglia ha bisogno del suo tempo condiviso per andare oltre il lavoro, per parlare di altro, per ristabilire un equilibrio. La continua vicinanza professionale può rendere la risoluzione dei conflitti estremamente difficile e prolungata.

Mancanza di Impegno e Aspettative Non Realistiche

Uno degli svantaggi più frequenti delle imprese familiari è la potenziale mancanza di impegno da parte di alcuni membri. Espressioni come "È dei miei genitori" o "È il loro sogno, non è quello che voglio per me" sono spesso testimonianze di chi è costretto a un ruolo o non si sente pienamente allineato con la visione e gli obiettivi aziendali. Questa assenza di motivazione intrinseca può portare a prestazioni mediocri, inefficienze e, in ultima analisi, a una minore redditività dell'impresa. Le pressioni e le aspettative elevate sui figli, ad esempio, possono avere conseguenze negative sia sul piano personale che professionale, impedendo loro di esplorare diverse opportunità lavorative al di fuori dell'azienda di famiglia. È importante che i genitori stabiliscano aspettative realistiche e supportino i figli nel loro percorso professionale senza esercitare una pressione eccessiva.

In molti casi, le famiglie sono guidate dai sentimenti e pensano che, avendo stabilito qualcosa, tutti possano trarne beneficio. Tuttavia, è giusto che ne beneficino solo coloro che vi hanno lavorato. Far sì che membri della famiglia che non partecipano attivamente all'attività prelevino denaro dall'azienda può finire per sottrarre risorse essenziali, compromettendo la stabilità finanziaria dell'impresa e creando cattive abitudini di gestione. Ogni dipendente, a prescindere dalla posizione, deve poter contare sul proprio stipendio e gestire la propria vita con esso, senza dipendere da prelievi ingiustificati che danneggiano l'equilibrio economico aziendale. Questo richiede una disciplina ferrea e una chiara distinzione tra i ruoli familiari e quelli professionali.

La Gestione delle Competenze e della Stagnazione Professionale

Un'ulteriore sfida per le imprese familiari è legata alla gestione delle competenze. Spesso, i familiari vengono coinvolti per vincoli di parentela e solo perché fanno parte dello stato di famiglia, non sempre possedendo le competenze adeguate o la necessaria professionalità per il ruolo che ricoprono. Questo può portare a inefficienze, decisioni subottimali e una mancanza di innovazione, poiché la meritocrazia può essere sacrificata a favore delle relazioni familiari. La difficoltà di inserire figure esterne qualificate, per non "scontentare" i parenti o per mantenere il controllo familiare, può limitare la crescita e la competitività dell'azienda.

Inoltre, la motivazione familiare può spingere le persone a restare troppo a lungo in contesti lavorativi che non sono più stimolanti, per evitare cambiamenti che potrebbero destabilizzare la famiglia, come cambiare lavoro o trasferirsi. Questo può portare a una stagnazione professionale dei singoli membri e dell'azienda nel suo complesso. La paura di alterare gli equilibri familiari può frenare scelte strategiche necessarie, come l'investimento in nuove tecnologie o l'espansione in nuovi mercati, lasciando l'impresa arretrata rispetto alla concorrenza. È fondamentale incoraggiare i figli a esplorare diverse opportunità lavorative e fornire supporto per facilitare questo processo, promuovendo una cultura di crescita e sviluppo continuo.

Impresa Familiare vs. Società a Responsabilità Limitata (SRL): Un Confronto Cruciale

La scelta della forma giuridica è una decisione strategica che può influenzare profondamente il futuro di un'attività imprenditoriale. Mettere a confronto l'impresa familiare con la Società a Responsabilità Limitata (SRL) aiuta a evidenziare i pro e i contro di ciascuna, guidando verso la soluzione più adatta in base agli obiettivi e al contesto specifico.

| Caratteristica | Impresa Familiare | SRL (Società a Responsabilità Limitata) |

|---|---|---|

| Responsabilità | Illimitata: il titolare risponde con tutto il patrimonio personale. | Limitata: i soci rispondono solo con il capitale versato nella società. |

| Tassazione | IRPEF progressiva: fino al 43% per il titolare, con possibile ripartizione al 49% ai familiari. | IRES (24%) e IRAP (3,9%) sul reddito d'impresa + 26% sugli utili distribuiti ai soci. |

| Suddivisione utile | Rigida: massimo 49% ai collaboratori, il resto al titolare. | Libera: in base alle quote sociali o alle previsioni dello statuto. |

| Costo costituzione | Basso: atto pubblico o scrittura privata autenticata. | Medio: atto notarile, capitale sociale (anche simbolico), costi maggiori. |

| Protezione patrimonio | Nulla: nessun distinguo tra patrimonio aziendale e personale. | Alta: il patrimonio dei soci è separato da quello della società. |

| Adatta a | Piccoli artigiani, commercianti, attività a basso rischio. | Aziende in crescita, con rischio d'impresa elevato, che necessitano di capitali. |

La responsabilità è forse la differenza più marcata. Nell'impresa familiare, il titolare si assume un rischio illimitato, mettendo a repentaglio tutti i suoi beni personali. Questo significa che, in caso di insuccesso aziendale, i creditori possono rivalersi su proprietà come la casa o i risparmi. La SRL, al contrario, offre una responsabilità limitata: il patrimonio personale dei soci è protetto e i creditori possono rivalersi solo sul capitale investito nella società. Questa distinzione è cruciale per la sicurezza finanziaria dell'imprenditore e dei suoi familiari.

Per quanto riguarda la tassazione, l'impresa familiare è soggetta all'IRPEF progressiva sul reddito d'impresa, un'imposta che può raggiungere aliquote molto alte. Sebbene la ripartizione del reddito con i familiari possa mitigare questo effetto, rimane un sistema basato sulla persona fisica. La SRL, invece, è soggetta all'IRES (Imposta sul Reddito delle Società) e all'IRAP (Imposta Regionale sulle Attività Produttive) sul reddito d'impresa, con aliquote fisse (attualmente 24% e 3,9% rispettivamente). Gli utili eventualmente distribuiti ai soci sono poi soggetti a un'ulteriore tassazione del 26%. Questo sistema può essere più vantaggioso per redditi elevati, poiché consente una migliore pianificazione fiscale.

La suddivisione degli utili è un altro punto di divergenza. Nell'impresa familiare, è rigida: il titolare deve mantenere almeno il 51% del reddito e i collaboratori possono ricevere al massimo il 49%. Nella SRL, la distribuzione degli utili è molto più libera, potendo essere modulata in base alle quote di partecipazione dei soci o a quanto stabilito nello statuto, offrendo maggiore flessibilità nella gestione dei compensi e degli incentivi.

I costi di costituzione e gestione iniziale sono generalmente più bassi per un'impresa familiare, che richiede un semplice atto notarile. La costituzione di una SRL, sebbene non proibitiva, comporta costi iniziali più elevati per l'atto notarile, l'eventuale capitale sociale (anche se può essere simbolico per la SRL Semplificata) e maggiori oneri burocratici e contabili.

Infine, la protezione del patrimonio è nulla nell'impresa familiare a causa della responsabilità illimitata, mentre è alta nella SRL, che separa nettamente il patrimonio della società da quello dei soci. Questa caratteristica rende la SRL la scelta preferibile per aziende in crescita, con un patrimonio consistente da proteggere o che operano in settori con un rischio d'impresa elevato. L'impresa familiare si adatta meglio a piccole realtà artigianali o commerciali con un rischio limitato, dove la semplicità di gestione e i vantaggi fiscali sulla ripartizione del reddito sono prioritari. Scegliere il modello giuridico sbagliato può costare tasse inutili e rischi evitabili.

Impresa familiare: in quali casi conviene

La Costituzione dell'Impresa Familiare: Passi e Requisiti Legali

La costituzione di un'impresa familiare, pur essendo una forma giuridica più snella rispetto a una società di capitali, richiede l'adempimento di specifici requisiti formali per essere valida e produrre i suoi effetti legali e fiscali. Non si tratta di una semplice dichiarazione informale o di un accordo verbale, ma di un atto che necessita di una formalizzazione precisa.

Per avviare correttamente un'impresa familiare, è necessario redigere un atto pubblico o una scrittura privata autenticata da un notaio. Questo passaggio è di fondamentale importanza e non può essere omesso. Non basta "dirlo al commercialista" o comunicare verbalmente la volontà di costituire un'impresa familiare. Senza un atto notarile formalizzato, l'attribuzione del 49% del reddito ai collaboratori familiari non è riconosciuta legalmente e fiscalmente, configurandosi come una forma di evasione fiscale. In tali circostanze, l'INPS pretenderà i contributi omessi sia dal titolare che dai collaboratori, e il Fisco riattribuirà l'intero reddito al titolare, con le relative sanzioni.

Nell'atto notarile devono essere indicate chiaramente alcune informazioni essenziali per la validità e la trasparenza della struttura:

- I nomi dei partecipanti: Devono essere specificati il nome e il cognome di tutti i membri della famiglia che prenderanno parte alla collaborazione.

- Il rapporto di parentela: Per ciascun collaboratore, deve essere indicato il preciso grado di parentela o affinità con il titolare (coniuge, parente entro il terzo grado, affine entro il secondo grado), confermando l'aderenza ai requisiti di legge.

- La data di inizio della collaborazione: Deve essere specificato il momento a partire dal quale la collaborazione ha avuto inizio. È importante notare che la validità fiscale della ripartizione del reddito scatta dall'anno successivo alla stipula dell'atto notarile. Questo significa che, anche se l'atto viene firmato a dicembre, la ripartizione del reddito avrà effetto fiscale solo a partire dall'anno solare successivo.

Questo processo, sebbene comporti un costo iniziale per la redazione dell'atto, è indispensabile per garantire la regolarità dell'impresa familiare e per usufruire pienamente dei vantaggi fiscali e delle tutele per i familiari. La cura nella fase di costituzione è la prima forma di prevenzione di futuri problemi legali e fiscali.

Quando Trasformare l'Impresa Familiare in SRL: Segnali di Crescita e Rischio

L'impresa familiare è una soluzione eccellente per avviare una piccola attività, per chi intende partire con una struttura snella e costi di gestione contenuti, coinvolgendo i propri familiari. Tuttavia, come spesso accade nel percorso imprenditoriale, quella che inizialmente è una "camicia su misura" può trasformarsi in una "camicia di forza" quando l'azienda inizia a crescere e a svilupparsi. Ci sono momenti precisi in cui è necessario valutare seriamente il passaggio a una forma giuridica più strutturata, come la Società a Responsabilità Limitata (SRL) o la SRL Semplificata, per proteggere il patrimonio, ottimizzare la tassazione e sostenere una crescita più ambiziosa.

Dovresti valutare il passaggio a SRL se l'azienda mostra uno o più dei seguenti segnali:

- Il patrimonio inizia a essere consistente e necessita di protezione: Quando l'attività accumula beni, risorse economiche o investimenti significativi, la responsabilità illimitata del titolare nell'impresa familiare diventa un rischio inaccettabile. La SRL, con la sua responsabilità limitata al capitale sociale, offre una barriera protettiva tra il patrimonio personale dell'imprenditore e i debiti dell'azienda, fondamentale per la sicurezza finanziaria della famiglia.

- Il rischio d'impresa diventa elevato: Se l'attività opera in settori con fluttuazioni di mercato, elevata concorrenza, investimenti cospicui o potenziali contenziosi (ad esempio, responsabilità per prodotti o servizi), il rischio di incorrere in debiti o perdite è maggiore. In queste circostanze, la SRL è una scelta prudente per isolare il rischio all'interno della società.

- La ricchezza prodotta supera i 70.000 € (o quando titolare e i familiari devono versare il 43% dell’IRPEF): Come abbiamo visto, la ripartizione del reddito può generare un risparmio fiscale, ma le aliquote IRPEF progressive possono comunque diventare molto onerose. Quando il reddito complessivo supera una certa soglia e i familiari si trovano a pagare aliquote IRPEF prossime al massimo (43%), la tassazione della SRL (IRES al 24% più IRAP e poi il 26% sugli utili distribuiti) può diventare più efficiente e prevedibile, consentendo una migliore pianificazione fiscale.

- Hai dipendenti o fornitori importanti (aumenta il rischio operativo): L'aumento del numero di dipendenti e l'interazione con fornitori strategici o di grandi dimensioni incrementa la complessità operativa e, di conseguenza, il rischio d'impresa. Rapporti di lavoro, contratti di fornitura, potenziali contenziosi: tutti questi elementi beneficiano di una struttura societaria che offre maggiore solidità e tutela legale rispetto a una ditta individuale.

Il passaggio generazionale è un altro momento cruciale. Quando si è un imprenditore solitario in un'impresa familiare, è molto complicato pianificare qualcosa per le generazioni future senza una struttura adeguata. L'intenzione di ogni uomo d'affari è quella di far crescere il proprio marchio nel tempo, e una SRL fornisce gli strumenti legali e finanziari per facilitare questo processo, dalla divisione delle quote alla gestione delle successioni. Se devi affrontare una situazione di passaggio generazionale o stai valutando questa possibilità per la tua azienda di famiglia, considera l'opportunità di richiedere una consulenza specializzata. Non lasciare la scelta del modello giusto al caso.

Domande Frequenti sull'Impresa Familiare

Per fare ulteriore chiarezza su alcuni aspetti chiave, riepiloghiamo le risposte alle domande più frequenti riguardanti l'impresa familiare.

Qual è la definizione di impresa familiare?

L'impresa familiare è un'attività economica in cui l'imprenditore titolare si avvale della collaborazione continuativa dei propri familiari. Questi familiari possono essere il coniuge (o la parte dell'unione civile), i parenti entro il terzo grado (come figli, nipoti, genitori, nonni, zii) e gli affini entro il secondo grado (come suoceri e cognati). La sua disciplina è stabilita dall'articolo 230-bis del Codice Civile italiano, che ne definisce i diritti e i doveri dei partecipanti.

Qual è la forma giuridica utilizzata per costituire l'impresa familiare?

L'impresa familiare viene costituita attraverso l'utilizzo della forma giuridica della ditta individuale. A tutti gli effetti, essa è una ditta individuale "potenziata", che conserva le caratteristiche fondamentali di questa forma giuridica, come la responsabilità illimitata del titolare, ma con la peculiarità della partecipazione e ripartizione del reddito con i familiari, a prescindere dai diritti riconosciuti ai familiari partecipanti all'attività.

Qual è la differenza tra ditta individuale e impresa familiare?

La differenza sostanziale risiede nella tipologia di collaboratori. Una ditta individuale "classica" può avvalersi di dipendenti e collaboratori esterni, ma tutto il reddito è imputato e tassato in capo al titolare. L'impresa familiare, invece, ha come collaboratori solo ed esclusivamente soggetti appartenenti al nucleo familiare stretto (nei gradi di parentela e affinità stabiliti dalla legge) e permette di ripartire una quota del reddito (fino al 49%) con essi, con i relativi vantaggi fiscali.

Quando costituire un'impresa familiare?

I casi in cui la costituzione dell'impresa familiare è effettivamente vantaggiosa e viene attuata sono, a dire il vero, piuttosto specifici e non sempre frequenti, a causa anche dei suoi svantaggi, in particolare la responsabilità illimitata. Tuttavia, in linea generale, viene costituita quando nell'impresa lavora l'imprenditore titolare e almeno un familiare, in modo che sia possibile ripartire le quote di reddito secondo la regola del 51% al titolare e fino al 49% al collaboratore. È una scelta da valutare quando l'obiettivo principale è ottimizzare il carico fiscale IRPEF e formalizzare la collaborazione familiare in un contesto di basso rischio d'impresa.

Chi paga i debiti dell'impresa familiare?

Nell'impresa familiare, essendo una ditta individuale, l'imprenditore titolare risponde dei debiti dell'impresa attraverso il proprio patrimonio personale. Non esiste una separazione tra il patrimonio aziendale e quello del titolare. Questo significa che, in caso di insolvenza o fallimento, i creditori possono rivalersi su tutti i beni del titolare, inclusi quelli non direttamente collegati all'attività.

Chi paga i contributi nell'impresa familiare?

L'imprenditore titolare dell'impresa è obbligato al versamento dei contributi INPS propri e anche per i familiari che collaborano nell'impresa. Sia il titolare che i collaboratori familiari devono essere iscritti alla Gestione Artigiani e Commercianti INPS. I contributi sono calcolati sulla quota di reddito attribuita a ciascuno, quindi sulla base del 51% per il titolare e del 49% (ripartito) per i collaboratori. Tuttavia, viene riconosciuto anche il diritto di rivalsa, il che significa che il titolare può recuperare dai collaboratori le quote di contributi relative alla loro porzione di reddito.

Il collaboratore familiare paga l'INPS?

Sì, anche i collaboratori familiari sono soggetti all'obbligo di versamento dei contributi INPS. Essi devono essere iscritti alla Gestione Artigiani e Commercianti INPS, esattamente come il titolare. I contributi che sono tenuti a versare sono calcolati sulla quota di reddito attribuita a ciascuno di essi, la quale, come visto, non può superare il 49% del reddito totale dell'impresa. Questo garantisce loro la maturazione di diritti previdenziali e la futura pensione.

Posso assumere mia moglie come dipendente invece che collaboratrice?

Assumere il coniuge o altri parenti stretti come dipendenti è una possibilità, ma l'INPS guarda con sospetto le assunzioni tra familiari stretti, spesso applicando una "presunzione di gratuità della prestazione". Per assumerla come dipendente, è indispensabile provare l'esistenza di un reale vincolo di subordinazione, ovvero dimostrare che la prestazione lavorativa è svolta sotto le direttive e il controllo del datore di lavoro, con orari definiti, mansioni specifiche e una gerarchia chiara, come per qualsiasi altro dipendente esterno. Altrimenti, l'INPS potrebbe disconoscere il rapporto di lavoro subordinato e richiedere i contributi come collaboratrice familiare.

Per strategie, aggiornamenti e consigli pratici su come ottimizzare la gestione della tua impresa familiare, iscriviti alla newsletter TAX INSIGHT.