L'Indicatore della Situazione Economica Equivalente (ISEE) è uno strumento fondamentale per l'accesso a numerose prestazioni sociali agevolate e bonus erogati dall'INPS, tra cui il Bonus Bebè e l'Assegno Unico. Comprendere la sua corretta compilazione è cruciale, specialmente in contesti familiari complessi come quello dei genitori non conviventi. La domanda "Hai genitori con residenza anagrafica diversa e non sai se rientrano nello stesso nucleo familiare ai fini ISEE?" è una delle più frequenti quando si compila la DSU (Dichiarazione Sostitutiva Unica), soprattutto per chi ha genitori separati, divorziati, non sposati, o coniugi con residenze separate. Questa guida completa esplora le intricate regole che determinano la composizione del nucleo familiare, le eccezioni alla norma generale e le specifiche previsioni per i figli, sia minori che maggiorenni, con un focus particolare sulle novità e sui casi che coinvolgono i genitori non sposati e non conviventi. Ignorare queste regole potrebbe portare a un calcolo errato, con il rischio di ottenere un ISEE più basso del reale e, di conseguenza, di vedersi negare l'accesso a benefici fondamentali o, peggio, incorrere in sanzioni per dichiarazioni non veritiere.

Cos'è il Nucleo Familiare ai Fini ISEE

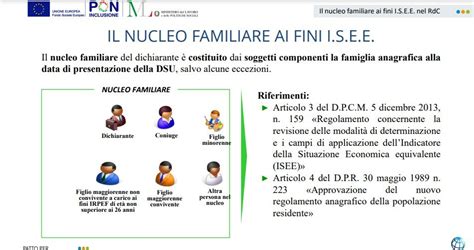

Il nucleo familiare ai fini ISEE è l’insieme delle persone i cui redditi e patrimoni vengono considerati per il calcolo dell’ISEE (Indicatore della Situazione Economica Equivalente). Questo indicatore misura la ricchezza di un nucleo familiare per regolare l'accesso a prestazioni sociali e agevolazioni. È di fondamentale importanza specificare che il nucleo familiare ISEE non sempre coincide con lo stato di famiglia anagrafico. Esistono infatti regole specifiche previste dal DPCM 159/2013 che stabiliscono chi deve rientrare nel nucleo ISEE, indipendentemente dalla residenza anagrafica.

La differenza sostanziale tra questi due concetti è la seguente:

- Stato di famiglia anagrafico: si tratta di un documento che certifica chi è registrato all’anagrafe comunale nello stesso indirizzo di residenza.

- Nucleo familiare ISEE: è, invece, un insieme di persone definito dalla normativa ISEE secondo criteri specifici che includono il coniugio, la parentela, la convivenza, la presenza di figli minori o maggiorenni.

Secondo l’articolo 3 del DPCM 159/2013, fanno parte del nucleo familiare ISEE diverse categorie di individui. Tra questi rientrano i coniugi, anche se hanno residenze diverse salvo casi specifici, e i figli minori che convivono con i genitori. Anche i figli maggiorenni non coniugati che vivono con i genitori, a carico IRPEF o meno, sono inclusi. A questi si aggiungono le persone conviventi legate da vincoli affettivi, definite come conviventi di fatto, e i componenti del nucleo del coniuge, qualora il coniuge abbia figli propri. La residenza anagrafica, sebbene sia il criterio principale, presenta eccezioni importanti che verranno approfondite nelle sezioni successive.

Regola Generale: La Residenza Anagrafica Determina il Nucleo

Il principio base della normativa ISEE è che il nucleo familiare è costituito da tutti i componenti della famiglia anagrafica alla data di presentazione della DSU. La famiglia anagrafica è definita come l’insieme di persone legate da vincoli di matrimonio, di parentela (come genitori-figli, fratelli, nonni), di affinità (come suoceri, cognati) o da vincoli affettivi (nel caso dei conviventi di fatto) che coabitano nello stesso indirizzo di residenza.

Quando la residenza diversa crea nuclei separati, due persone che hanno residenze anagrafiche diverse, di norma, appartengono a nuclei familiari ISEE separati. Questo principio si applica a diverse situazioni. Ad esempio, riguarda i genitori non sposati che non convivono, nonché i genitori separati o divorziati, i quali costituiscono sempre nuclei distinti. Lo stesso vale per i figli maggiorenni che si trasferiscono in un’altra abitazione e per le coppie non sposate che vivono separatamente.

Esistono, tuttavia, eccezioni alla regola generale, casi in cui la residenza diversa non comporta la formazione di nuclei separati. Le principali eccezioni riguardano i coniugi con residenze diverse, i quali, salvo specifiche condizioni, rientrano nello stesso nucleo, configurandosi come un'eccezione alla regola. Inoltre, i figli minori seguono sempre il genitore con cui convivono. Infine, i figli maggiorenni under 26 non coniugati, che siano a carico IRPEF, rientrano nel nucleo dei genitori anche se non conviventi. Saranno questi i casi che analizzeremo nel dettaglio.

Coniugi con Residenze Diverse: La Regola dell'Unità Familiare

I coniugi, intendendo coloro che sono uniti da matrimonio civile o concordatario, godono di una regola particolare ai fini ISEE: fanno sempre parte dello stesso nucleo familiare, anche qualora abbiano residenze anagrafiche diverse. Secondo l’articolo 3, comma 2 del DPCM 159/2013, i coniugi che hanno la stessa residenza anagrafica fanno parte dello stesso nucleo. Tuttavia, anche in presenza di residenze diverse, rientrano nel medesimo nucleo familiare, a meno che non ricorra una delle specifiche eccezioni contemplate dalla normativa. Queste eccezioni includono la separazione legale, che deve essere sancita da un provvedimento del giudice, il divorzio, con sentenza passata in giudicato, la cessazione degli effetti civili del matrimonio, lo scioglimento del matrimonio o l'annullamento del matrimonio.

Per chiarire, quando i coniugi con residenze diverse fanno nucleo unico, possiamo considerare degli esempi.

- Esempio 1 - Coniugi per lavoro: Mario e Lucia sono sposati. Mario lavora a Milano e ha la residenza lì, mentre Lucia lavora a Roma e ha la residenza nella capitale. Essi non sono separati legalmente, ma risiedono in città diverse esclusivamente per motivi lavorativi. In questo scenario, il loro nucleo ISEE è unico: Mario e Lucia fanno parte dello stesso nucleo familiare, anche se hanno residenze diverse. Nella DSU dovranno dichiarare entrambi i redditi e patrimoni, indicando le due residenze ma specificando che sono coniugati.

- Esempio 2 - Coniuge all’estero: Giovanni è sposato con Elena. Elena vive e lavora in Germania da tre anni, mentre Giovanni risiede in Italia. Se non sono legalmente separati, Elena rientra nel nucleo familiare di Giovanni ai fini ISEE, anche se residente all’estero. Giovanni dovrà dichiarare i redditi esteri di Elena nella DSU.

I coniugi fanno nuclei separati solo se vi è una separazione legale, ovvero un provvedimento del Tribunale che autorizza i coniugi a vivere separatamente, oppure un divorzio, con una sentenza definitiva di scioglimento del matrimonio. È importante sottolineare che la semplice separazione di fatto, ovvero il caso in cui i coniugi vivono separatamente senza un provvedimento del giudice, non è sufficiente per avere nuclei ISEE distinti. I coniugi separati di fatto fanno ancora parte dello stesso nucleo ISEE.

Genitori Separati o Divorziati: Nuclei Sempre Distinti

Quando si parla di genitori separati legalmente o divorziati, la normativa ISEE è molto chiara: essi costituiscono sempre nuclei familiari distinti ai fini ISEE. Questa regola vale anche se uno dei due è ancora registrato anagraficamente nell’abitazione dell’altro. In presenza di una separazione legale omologata o una sentenza di divorzio, la situazione è la seguente: ciascun genitore forma un nucleo a sé stante. I figli minori, in questo contesto, fanno parte del nucleo del genitore con cui convivono prevalentemente, mentre i figli maggiorenni fanno parte del nucleo del genitore con cui convivono, se conviventi, o formano un nucleo autonomo.

Un esempio pratico per illustrare questa situazione:Situazione: Paolo e Anna sono divorziati. Hanno due figli: Luca, di 17 anni e ancora minore, e Sara, di 22 anni e maggiorenne. Luca vive con la madre Anna. Sara, invece, vive con il padre Paolo.

- Nucleo ISEE di Anna: Composto da Anna, la madre, e Luca, il figlio minore convivente.

- Nucleo ISEE di Paolo: Composto da Paolo, il padre, e Sara, la figlia maggiorenne convivente.Ciascuno dei genitori presenterà la propria DSU con il proprio nucleo di appartenenza.

Vi è un'eccezione fondamentale: l'ISEE minorenni con genitore non convivente. Quando si richiede l’ISEE per prestazioni rivolte ai minorenni, come ad esempio per l'asilo nido, la mensa scolastica o il bonus bebè, e i genitori sono separati o divorziati, la normativa prevede che si debba considerare anche la situazione economica del genitore non convivente. In particolare, nel Quadro C della DSU, che riguarda la componente aggiuntiva, va inserito il genitore non convivente con il figlio minore, e vanno indicati i suoi redditi e patrimoni. Questo per garantire una valutazione più completa della capacità economica a supporto del minore.

Tuttavia, il genitore non convivente non va inserito in alcune circostanze specifiche: se è deceduto, se c’è stato un provvedimento di allontanamento dalla residenza familiare, se non ha riconosciuto il figlio, o se è stato escluso dalla potestà sui figli.

ISEE 2024: TUTORIAL GENITORI NON CONIUGATI E NON CONVIVENTI #isee2024 #inps #tutorial

Genitori Non Sposati: Conviventi vs Non Conviventi

I genitori non sposati, sia che si tratti di conviventi di fatto o di coppie non coniugate, seguono regole diverse rispetto ai coniugi per la determinazione del nucleo ISEE. In questo caso, la composizione del nucleo familiare ISEE dipende direttamente dalla convivenza effettiva tra i genitori.

Se i genitori non sono sposati ma convivono nello stesso indirizzo di residenza con un figlio minore, essi fanno parte dello stesso nucleo familiare ISEE. Ad esempio, Marco e Giulia non sono sposati, ma convivono a Milano in via Roma 10. Hanno un figlio di 5 anni, Matteo. Il nucleo ISEE sarà composto da Marco (padre convivente), Giulia (madre convivente) e Matteo (figlio minore). Tutti e tre fanno parte dello stesso nucleo familiare, perché convivono e hanno un figlio minore in comune.

Al contrario, se i genitori non sono sposati e non convivono, avendo quindi residenze diverse, costituiscono nuclei familiari distinti. Prendiamo l'esempio di Laura e Stefano, che non sono sposati. Laura vive a Torino con la figlia Sofia, di 3 anni, mentre Stefano vive a Genova. In questo caso, il nucleo ISEE di Laura sarà composto da Laura (madre) e Sofia (figlia minore convivente). Stefano, invece, forma un nucleo autonomo. Sofia fa parte del nucleo di Laura, il genitore con cui convive.

Anche per i genitori non sposati e non conviventi, in relazione alle prestazioni rivolte ai minorenni, il genitore non convivente va inserito nel Quadro C della DSU come componente aggiuntiva, e vanno dichiarati i suoi redditi e patrimoni. Questo si applica salvo le eccezioni già menzionate per i genitori separati o divorziati, quali il decesso, l'allontanamento o il mancato riconoscimento del figlio.

Un'ulteriore specificazione riguarda i conviventi di fatto registrati. Dal 2016, la Legge Cirinnà (L. 76/2016) ha introdotto le unioni civili e riconosciuto le convivenze di fatto. Se i conviventi di fatto hanno registrato la convivenza presso il Comune, ai fini ISEE si applicano le stesse regole delle coppie sposate: fanno parte dello stesso nucleo familiare anche se hanno residenze diverse, a meno che non ci sia una rottura della convivenza.

Figli Maggiorenni Non Conviventi: Quando Rientrano nel Nucleo dei Genitori

La questione dei figli maggiorenni che non convivono con i genitori è spesso fonte di interrogativi per chi lavora in un CAF svolgendo assistenza sull’ISEE, come dimostrato dalla domanda "Nostro figlio maggiorenne, che non convive più con noi, può dirsi ancora parte del nucleo familiare?". La risposta, come spesso accade con l'ISEE, è che "dipende". Di norma, un figlio maggiorenne che non convive con i genitori e ha una residenza diversa costituisce un nucleo familiare autonomo. Questo principio vale anche se il figlio è ancora a carico fiscale dei genitori.

Un esempio chiaro: Alessandro ha 28 anni, lavora a Roma e vive in un appartamento in affitto. I suoi genitori vivono a Napoli. Alessandro è fiscalmente a carico dei genitori perché il suo reddito è basso. In questo scenario, il nucleo ISEE di Alessandro è composto da Alessandro da solo, formando un nucleo autonomo. Il nucleo ISEE dei genitori sarà formato dalla madre e dal padre, senza Alessandro.

Tuttavia, esistono eccezioni importanti, specialmente per i figli under 26, e le regole sono cambiate negli anni. Fino al 2023, per una DSU ISEE, se il figlio non convivente e con una residenza separata rispetto all’abitazione dei genitori avesse avuto più di 26 anni, avrebbe comunque formato un nucleo indipendente pur essendo fiscalmente a carico. Al contrario, i figli fino a 26 anni non ancora compiuti, fiscalmente a carico e con residenze distinte, sarebbero invece finiti nel calcolo del nucleo genitoriale.

Dal 2024, invece, queste regole sono cambiate significativamente. Il discrimine dell’età è infatti venuto a cadere, ragion per cui, tanto i figli che non hanno ancora compiuto 26 anni quanto quelli che li hanno già compiuti, se fiscalmente a carico, residenti in un’altra abitazione e non coniugati, sono comunque “attratti” nel nucleo dei genitori. Cioè, in buona sostanza, in base ai nuovi criteri, qualsiasi figlio maggiorenne non convivente coi genitori, ma che risulti fiscalmente a loro carico, fa parte del loro nucleo ISEE. Secondo l’articolo 3, comma 3 del DPCM 159/2013, i figli maggiorenni non coniugati, che siano fiscalmente a carico dei genitori (con reddito non superiore a 4.000 euro annui), fanno parte del nucleo familiare dei genitori anche se non convivono.

Le condizioni cumulative affinché un figlio maggiorenne rientri nel nucleo familiare dei genitori, anche se non convivente, sono:

- Non coniugato.

- A carico IRPEF di almeno un genitore (il reddito non deve superare la soglia di 4.000 euro, a partire dal 2024 per i figli con età pari o superiore a 24 anni la soglia è di 2.840,51 euro, mentre per i figli under 24 la soglia è di 4.000 euro).

- Non convivente con i genitori.

Se tutte queste condizioni sono soddisfatte, il figlio maggiorenne rientra nel nucleo familiare dei genitori.Un esempio pratico è quello dello studente universitario fuori sede:Situazione: Chiara ha 23 anni, studia Medicina a Bologna e vive in un appartamento in affitto. I genitori vivono a Udine. Chiara non lavora e ha un reddito annuo di 1.500 euro, derivante da lavori occasionali estivi. È fiscalmente a carico dei genitori.Il nucleo ISEE di Chiara, in questo caso, rientra nel nucleo familiare dei genitori, anche se vive a Bologna. Questo perché Chiara ha meno di 24 anni, non è coniugata, è a carico IRPEF dei genitori (il suo reddito di 1.500 euro è inferiore alla soglia di 4.000 euro per gli under 24) e non convive con i genitori.Quindi, il nucleo ISEE dei genitori sarà composto dalla madre, dal padre e da Chiara, la figlia maggiorenne non convivente. Quando i genitori presentano la DSU, devono includere Chiara nel nucleo e dichiarare anche i suoi redditi (1.500 euro).

Quando, invece, il figlio maggiorenne fa nucleo autonomo? Un figlio maggiorenne, sia esso under 26 o meno, forma un nucleo autonomo se è coniugato o in unione civile, se ha un reddito superiore alle soglie previste per essere considerato a carico IRPEF (quindi non è più fiscalmente a carico), oppure se convive con i genitori (in questo caso, pur non formando un nucleo autonomo, fa parte del loro nucleo come convivente secondo la regola generale della residenza).

Un caso particolare è l'ISEE Università. Per l’ISEE universitario, lo studente può presentare un ISEE autonomo, cioè un nucleo separato dai genitori, solo se soddisfa determinate condizioni: avere più di 26 anni, oppure avere residenza diversa dai genitori da almeno 2 anni E avere redditi propri superiori a 9.000 euro annui, derivanti da lavoro dipendente o assimilato. Se non soddisfa queste condizioni, lo studente universitario rientra sempre nel nucleo dei genitori.

Figli Minori: La Regola della Convivenza Prevalente

Per i figli minorenni, cioè quelli con età inferiore a 18 anni, la regola è molto più semplice e diretta: essi fanno sempre parte del nucleo familiare del genitore con cui convivono. Il figlio minore fa parte del nucleo del genitore presso cui ha la residenza anagrafica. Nel caso in cui i genitori siano separati o divorziati, o se non convivono, il minore rientra nel nucleo del genitore con cui vive abitualmente.

Consideriamo un esempio di genitori separati con affido condiviso:Situazione: Marco ed Elena sono separati. Hanno un figlio minore, Davide, di 12 anni, con affido condiviso. Davide vive prevalentemente con la madre Elena, avendo la residenza a casa sua, ma trascorre i weekend con il padre Marco.In questo contesto, il nucleo ISEE di Davide fa parte del nucleo di Elena, la genitrice convivente prevalente, anche se l’affido è condiviso.

In alcuni rari casi e in alcuni Comuni, i genitori separati possono registrare il figlio minore con doppia residenza, presso entrambi i genitori. Anche in questa circostanza, il minore fa parte del nucleo del genitore indicato nella DSU come convivente prevalente. Se il minore è affidato a un tutore o a una famiglia affidataria, farà parte del nucleo della famiglia affidataria.

L'ISEE Minorenni per Genitori Non Coniugati e Non Conviventi: Un Focus Necessario

Quando si parla di genitori non sposati e non conviventi, la normativa ISEE prevede una specifica tipologia di ISEE, comunemente nota come ISEE Minorenni. Questa è la modalità di calcolo fondamentale per accedere a bonus e agevolazioni destinate ai figli, come il Bonus Bebè e l'Assegno Unico. Il figlio di genitori non coniugati e non conviventi fa parte del nucleo familiare del genitore con cui abita. Tuttavia, per il calcolo dell'ISEE richiesto per le prestazioni a favore del minore, si considera anche la situazione economica del genitore che non vive con lui. Ciò significa che, anche se il genitore non convivente ha una sua residenza e un suo nucleo familiare anagrafico, i suoi redditi e patrimoni vengono inclusi nel calcolo dell'ISEE del figlio attraverso il meccanismo della "componente attratta".

Questo meccanismo della "componente attratta" si applica quando il genitore non convivente non si trova in specifiche situazioni che ne determinano un diverso trattamento. Questa regola vale anche se il genitore non convivente non ha alcun rapporto con l'altro genitore, ma ha regolarmente riconosciuto il figlio. È una disposizione che mira a tutelare il minore, garantendo che la sua situazione economica sia valutata considerando il contributo potenziale di entrambi i genitori.

Esistono delle specifiche e tassative eccezioni in cui il genitore non convivente non viene attratto nel nucleo del figlio e, pertanto, i suoi redditi e patrimoni non vengono considerati nel calcolo dell'ISEE.Tra queste eccezioni, come anticipato, vi sono i casi in cui il genitore non convivente è deceduto, o se c’è stato un provvedimento di allontanamento dalla residenza familiare, o se non ha riconosciuto il figlio, oppure se è stato escluso dalla potestà sui figli.Inoltre, la normativa prevede che il genitore non convivente non sia "attratto" nel nucleo se:

- Risulta sposato con una persona diversa dall'altro genitore, oppure ha altri figli con persona diversa dall'altro genitore.

- Ha un provvedimento del giudice che stabilisce l'obbligo del versamento dell'assegno di mantenimento. In questo caso, il contributo economico è rappresentato dall'assegno di mantenimento versato, che viene considerato nel calcolo dei redditi del genitore che lo riceve e dedotto da quello di chi lo versa.

- Non esercita la responsabilità genitoriale.

Attenzione: nei primi due casi (nuovo matrimonio o altri figli), il genitore non convivente non viene escluso completamente dal calcolo ISEE del minore. Infatti, pur non essendo "attratto" nel nucleo, la sua situazione economica (redditi e patrimoni) può essere considerata come una "componente aggiuntiva" o "simulata" al nucleo del minore, per evitare indebiti vantaggi.La differenza sostanziale rispetto all'ISEE ordinario è proprio l'inclusione del genitore non convivente come componente attratta o, nei casi di eccezione, come componente aggiuntiva. Questo scenario è differente da quello dei genitori legalmente separati o divorziati: in quest'ultimo caso, fa fede la sentenza del tribunale, e il genitore non convivente non viene attratto nel nucleo in maniera così diretta, ma l'eventuale contributo economico è rappresentato dall'assegno di mantenimento versato.

ISEE Universitario: Criteri di Autonomia dello Studente

L'ISEE universitario è una tipologia specifica di ISEE che si applica agli studenti che intendono accedere a prestazioni agevolate per il diritto allo studio universitario, come borse di studio, esoneri o riduzioni delle tasse. A differenza dell'ISEE ordinario, che si basa principalmente sulla residenza anagrafica, l'ISEE universitario adotta criteri particolari per determinare se lo studente possa essere considerato autonomo dal nucleo familiare dei genitori.

Per l’esattezza, l'ISEE universitario si basa su dei requisiti di autonomia dello studente rispetto ai genitori, economici sì, ma non solo. Uno studente può presentare un ISEE autonomo, e quindi un nucleo separato dai genitori, solamente se soddisfa congiuntamente alcune condizioni stringenti. Queste includono l'aver più di 26 anni, oppure l'aver una residenza diversa dai genitori da almeno due anni rispetto alla data di presentazione della DSU, e, contemporaneamente, l'aver redditi propri superiori a 9.000 euro annui, purché derivanti da lavoro dipendente o assimilato e continuativo. Se lo studente non riesce a soddisfare tutte queste condizioni, egli rientra sempre nel nucleo dei genitori, e il suo ISEE sarà calcolato considerando la situazione economica della famiglia d'origine. Questo significa che, anche se lo studente vive fuori sede per motivi di studio, senza soddisfare i requisiti di autonomia, dovrà comunque dichiarare il nucleo familiare dei genitori per il calcolo dell'ISEE universitario.

La Compilazione della DSU: Errori Comuni e Consigli Pratici

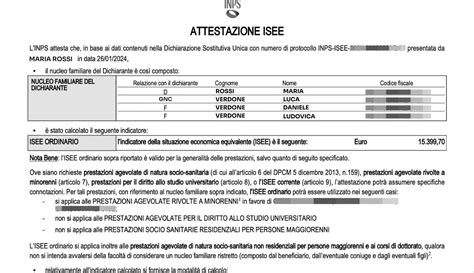

La compilazione della Dichiarazione Sostitutiva Unica (DSU) è il primo passo indispensabile per ottenere l'ISEE. È un processo che richiede attenzione e precisione, poiché errori o omissioni possono avere conseguenze significative, dal diniego di prestazioni all'applicazione di sanzioni. L'ISEE, acronimo di Indicatore della Situazione Economica Equivalente, è lo strumento che misura la ricchezza di un nucleo familiare per regolare l'accesso a prestazioni sociali e agevolazioni.

Per la compilazione della DSU 2026, è fondamentale sapere che i dati reddituali e patrimoniali di riferimento sono quelli relativi all'anno 2024. Questa indicazione è cruciale per la corretta raccolta dei documenti e delle informazioni necessarie. È possibile affidarsi ai consulenti di CAF ACLI per avere assistenza sull'elaborazione della DSU ISEE, soprattutto in situazioni familiari complesse. Il CAF Centro Fiscale di Udine, ad esempio, offre assistenza specializzata nella compilazione ISEE per situazioni familiari complesse.

La DSU (D.P.C.M. n. 159/2013) stabilisce che ai fini del calcolo ISEE il nucleo familiare del dichiarante è generalmente costituito dai soggetti che compongono la famiglia anagrafica alla data di presentazione della DSU, salvo alcune eccezioni. Per verificare la corretta composizione del nucleo, è essenziale considerare attentamente tutti i fattori discussi in precedenza: lo stato civile dei genitori, la convivenza effettiva, la presenza di figli minori o maggiorenni, e le regole specifiche del DPCM 159/2013 che disciplina la composizione del nucleo familiare ISEE.

Tra gli errori comuni da evitare nella DSU, uno dei più frequenti riguarda la mancata o errata indicazione del genitore non convivente nel caso di ISEE minorenni. Quando si compila la DSU per l'ISEE minorenni e i genitori non sono coniugati tra loro e non conviventi, occorre prendere in considerazione anche la condizione del genitore non coniugato e non convivente per stabilire se essa incida o meno nell'ISEE del nucleo familiare del minorenne. L'Art. 7 del D.P.C.M. n. 159/2013 fornisce indicazioni precise a riguardo. Un altro errore comune è non considerare le novità normative, come quelle introdotte dal 2024 per i figli maggiorenni non conviventi e a carico IRPEF, dove il discrimine dell'età è venuto a cadere.

La normativa ISEE è soggetta a possibili modifiche, specialmente in sede di Legge di Bilancio. Per il 2026, si discute di alcune importanti novità che potrebbero impattare sul calcolo per tutte le famiglie. Una delle modifiche più significative attese riguarda l'esclusione della prima casa dal calcolo del patrimonio immobiliare, o un significativo innalzamento della franchigia. Mantenere l'aggiornamento su queste potenziali modifiche è fondamentale per una corretta e vantaggiosa compilazione della DSU.

Questioni Specifiche e Domande Frequenti

Affrontare la compilazione dell'ISEE può sollevare numerosi dubbi, soprattutto in situazioni familiari non tradizionali. Cerchiamo di rispondere ad alcune delle domande più frequenti che emergono in questi contesti, offrendo chiarezza e indicazioni utili.

Cosa succede se il genitore non convivente si rifiuta di fornire i documenti?Il rifiuto del genitore non convivente di fornire la documentazione necessaria blocca di fatto la possibilità di ottenere un ISEE Minorenni corretto e, di conseguenza, l'accesso a molte prestazioni. In questi casi, il genitore richiedente può inviare una comunicazione formale, anche tramite un avvocato, per sollecitare la consegna dei dati necessari al calcolo dell'indicatore per il figlio. Questa azione può essere un passo necessario per sbloccare la situazione e tutelare il diritto del minore alle prestazioni.

Se il figlio vive con i nonni, come si calcola l'ISEE?Anche se il minore non risiede con nessuno dei due genitori, ma ad esempio con i nonni, in assenza di un provvedimento di affido da parte dell'autorità giudiziaria, egli viene comunque attratto nel nucleo familiare dei genitori. La situazione viene gestita applicando le stesse regole previste per i genitori non conviventi. Questo significa che i redditi e i patrimoni di entrambi i genitori, anche se non conviventi tra loro né con il minore, saranno considerati per il calcolo dell'ISEE del bambino.

Il figlio maggiorenne non convivente fa parte del nucleo ISEE dei genitori?Come accennato, un figlio maggiorenne non convivente rientra nel nucleo ISEE dei genitori solo se è a loro carico ai fini IRPEF, non è coniugato e non ha a sua volta figli. Dal 2024, il discrimine dell'età è venuto a cadere, per cui anche figli maggiorenni che hanno superato i 26 anni, se fiscalmente a carico e non coniugati, vengono attratti nel nucleo dei genitori. La condizione di "a carico IRPEF" è definita da soglie di reddito specifiche che il figlio non deve superare.

Io e il mio compagno dovremo fare ISEE diversi? Oppure ISEE per i minorenni con genitore attratto?La risposta dipende dalla vostra situazione specifica. Se voi e il vostro compagno siete genitori non sposati e non conviventi, allora ciascuno di voi farà un ISEE separato per il proprio nucleo. Tuttavia, per le prestazioni agevolate rivolte ai minorenni che siano figli di genitori non coniugati tra loro e non conviventi, si dovrà procedere con l'ISEE Minorenni. In tale circostanza, occorre prendere in considerazione anche la condizione del genitore non coniugato e non convivente per stabilire se essa incida o meno nell'ISEE del nucleo familiare del minorenne, attraverso il meccanismo della "componente attratta" o "aggiuntiva", a seconda delle eccezioni viste.

Al momento posso continuare ad utilizzare l'ISEE 2025 fino alla scadenza? Per l'Assegno Unico avevo presentato io la domanda, devo modificare qualcosa?L'ISEE ha validità annuale e, generalmente, scade il 31 dicembre di ogni anno. Quindi, l'ISEE 2025, basato sui dati reddituali e patrimoniali del 2023, è valido fino al 31 dicembre 2025. Per poter richiedere o continuare a percepire prestazioni come l'Assegno Unico nel 2026, sarà necessario presentare una nuova DSU aggiornata con i dati relativi all'anno 2024, per ottenere l'ISEE 2026. Per quanto riguarda l'Assegno Unico, se avevi presentato la domanda, e la situazione del nucleo familiare o del genitore non convivente cambia, o se l'ISEE valido scade, è consigliabile verificare presso l'INPS o un CAF se siano necessarie modifiche o un nuovo inoltro della domanda per garantire la continuità e la correttezza dell'erogazione. Infine, se vi è accordo con l'altro genitore, l'assegno unico può continuare a riceverlo nell'intero importo anche se ha una residenza diversa dal minore.