La gestione di un’eredità, specialmente in assenza di disposizioni testamentarie, solleva frequentemente dubbi complessi circa l’ordine dei chiamati e le modalità di ripartizione del patrimonio. Nel caso di un cugino deceduto senza lasciare discendenti, coniuge, ascendenti o fratelli, la questione centrale riguarda la corretta individuazione degli eredi legittimi tra le diverse linee di parentela e la risoluzione degli adempimenti burocratici necessari per la presentazione della dichiarazione di successione.

L'ordine dei chiamati alla successione legittima

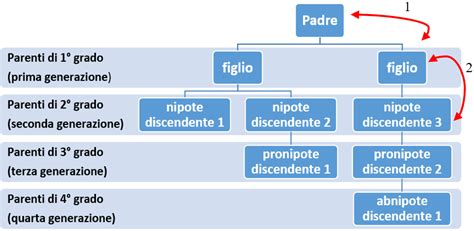

Ai sensi dell'articolo 565 del codice civile, i soggetti beneficiari di una successione legittima sono il coniuge, i discendenti, gli ascendenti, i collaterali (fratelli e cugini), altri parenti di grado meno prossimo ed infine lo Stato. La parentela nell’ordinamento italiano è rilevante solo fino al sesto grado. Per comprendere correttamente chi abbia diritto a succedere, è fondamentale il computo dei gradi di parentela. Nella linea collaterale, i gradi si calcolano risalendo da uno dei parenti fino allo stipite comune e discendendo poi all'altro parente, escludendo sempre lo stipite.

Gli zii, ad esempio, sono considerati parenti di terzo grado: si contano due gradi per risalire fino ai nonni, a cui si somma il grado necessario per discendere dai nonni agli zii. I cugini, invece, sono parenti di quarto grado, poiché si contano due gradi per risalire ai nonni e altri due gradi per discendere fino ai cugini. È essenziale sottolineare che il parente di grado più prossimo esclude sempre quello di grado meno prossimo. Di conseguenza, in presenza di zii (terzo grado), i cugini (quarto grado) non vengono chiamati all'eredità, poiché la legge non prevede una distinzione per linea (paterna o materna) che permetta il concorso tra parenti di gradi differenti.

Esclusione della rappresentazione e applicazione dell'art. 572 c.c.

Nel caso di un cugino defunto che non lascia prole, genitori o altri ascendenti, fratelli o sorelle, la successione si apre a favore del parente o dei parenti prossimi, senza distinzione di linea, in forza dell'articolo 572 del codice civile. È un errore comune ritenere che si possa applicare l’art. 467 c.c., riguardante la rappresentazione. Tale disciplina, infatti, è riservata esclusivamente ai discendenti diretti del de cuius (figli e nipoti).

Se fosse stata possibile una distinzione per linea, i cugini avrebbero potuto concorrere insieme agli zii, ma la legge esclude tale facoltà. Pertanto, i primi chiamati all'eredità saranno esclusivamente gli zii, in quanto parenti di grado più vicino rispetto ai cugini. Il cugino, figlio di uno zio paterno, non ha titolo per ereditare se vi sono zii in vita dal lato materno, poiché questi ultimi prevalgono nel grado di parentela.

La successione legittima e il ruolo del testamento

La successione legittima non deve essere confusa con la successione dei legittimari. Si tratta di quel tipo di successione che si apre in difetto di un testamento o nel caso in cui il testamento non disciplini integralmente l'intera quota astratta dell'asse ereditario. Ai sensi del secondo comma dell’articolo 457 del codice civile, non si fa luogo alla successione legittima se non quando manca, in tutto o in parte, quella testamentaria.

L’assenza di un testamento non è dunque un requisito inderogabile; la successione legittima può aprirsi anche qualora il de cuius abbia fatto testamento, limitatamente alla parte che nello stesso non trovi disciplina. Se il cugino avesse redatto un testamento, avrebbe potuto includere i cugini come eredi universali o legatari, ma in assenza di tale atto, si applicano rigorosamente le norme di legge che privilegiano i parenti più prossimi.

I gradi di parentela spiegati facili | Studiare Diritto Facile

Gestione degli adempimenti e reperimento dati dei coeredi

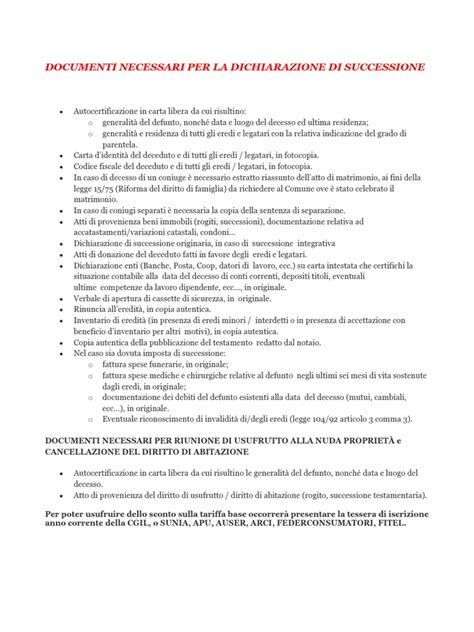

La presentazione della denuncia di successione richiede, per legge, i dati completi di tutti i coeredi. Nel caso in cui non si riesca a ottenere la collaborazione degli zii materni, non è possibile procedere alla dichiarazione senza i loro codici fiscali e indirizzi di residenza. Tuttavia, poiché tali dati sono pubblici, esistono strumenti legali per ottenerli.

Partendo dai nomi e dal comune di residenza degli zii, è possibile rivolgersi all'ufficio anagrafe. Se si conosce la madre del cugino defunto, occorre fare istanza presso il Comune di sua residenza per ottenere un certificato storico di famiglia, relativo al periodo in cui ella coabitava con i fratelli. Questo documento fornirà i dati necessari. Se si conosce solo la data e il luogo di nascita, è possibile calcolare autonomamente il codice fiscale tramite i programmi gratuiti disponibili online e, successivamente, richiedere un certificato di residenza. Se invece non si conoscono i dati della madre, il primo passo sarà richiedere il certificato storico di famiglia del cugino defunto, che permetterà di risalire ai dati della madre e, di conseguenza, a quelli degli zii.

La richiesta al Comune può essere effettuata fisicamente o tramite posta elettronica. Una telefonata preventiva agli uffici comunali è sempre consigliabile per ridurre i tempi di attesa e informarsi su eventuali procedure interne più rapide. È fondamentale, inoltre, tentare un contatto diretto con gli zii per accertare le loro intenzioni in merito all'accettazione o alla rinuncia dell'eredità, dato che il rinunciante viene considerato come mai chiamato, secondo il principio della retroattività della rinuncia sancito dall'articolo 521 del codice civile.

Aspetti fiscali e adempimenti temporali

Gli adempimenti fiscali, in particolare la liquidazione delle imposte, si gestiscono tramite la dichiarazione di successione. All'apertura della successione, i chiamati hanno a disposizione dodici mesi per presentare la dichiarazione e provvedere al versamento delle imposte dovute. È necessario ricordare che, qualora un chiamato rinunci all'eredità, la sua quota si accresce a favore di chi avrebbe concorso con lui, secondo quanto disposto dall'articolo 522 del codice civile in tema di accrescimento nella successione legittima. L'assistenza professionale, in questi casi, risulta spesso determinante per evitare errori procedurali che potrebbero compromettere la corretta ripartizione del patrimonio o la regolarità degli adempimenti fiscali verso l'amministrazione finanziaria.