Il sistema ufficiale utilizzato in Italia per classificare gli immobili è quello delle categorie catastali, che si basa sulla loro destinazione d’uso, sulle caratteristiche costruttive e sulla redditività. Ogni immobile viene identificato attraverso un codice alfanumerico che ne definisce la tipologia. Questa classificazione è fondamentale perché, in primo luogo, la categoria è legata alla rendita catastale, che rappresenta la base per il calcolo di numerose imposte, in particolare l’IMU (Imposta Municipale Unica). Inoltre, la categoria catastale determina - e riflette - la destinazione d’uso dell’immobile, stabilendo se può essere utilizzato come abitazione, attività commerciale, ufficio o altro.

Nel contesto della gestione immobiliare e della pianificazione di nuove attività, emergono spesso dubbi sulla corretta attribuzione della categoria catastale, specialmente per enti con finalità specifiche. Un esempio emblematico e fonte di non poca confusione riguarda la categoria catastale di una scuola materna privata. Il caso tipico, come quello di locali attualmente classificati C/1 (commerciale) in cui si intende aprire un asilo nido privato, solleva immediatamente la questione di un necessario cambio di destinazione d'uso.

La titolare dell'asilo, o l'investitore, potrebbe inizialmente pensare che l'attività possa proseguire in una categoria come la C/1, sostenendo che "resta pur sempre un negozio alla fine (e la rendita ai fini IMU è minore)". Tuttavia, questa interpretazione superficiale ignora la rigorosità del sistema catastale e le sue implicazioni legali e fiscali. Il Comune, di fronte a richieste di questo tipo, richiede quasi sempre il cambio di destinazione d'uso, anche perché l'insediamento di un asilo comporta spesso adattamenti strutturali, come la creazione di divisori o l'adeguamento dei bagni, incompatibili con la destinazione commerciale originaria. Il problema di fondo è che la chiarezza su queste questioni non è sempre immediata, e persino gli uffici tecnici comunali possono "brancolare nel buio", non sapendo quale sia la categoria catastale di riferimento più appropriata.

Il Dilemma della Scuola Materna Privata: Tra C/1, B/5 e A/10

Quando si discute la categoria catastale per una scuola materna privata, le opzioni che vengono comunemente considerate sono la B/5 o, talvolta, una categoria all'interno del gruppo D, come la D/11 (sebbene questa non sia una categoria specificamente definita nel dettaglio delle nomenclature standard, il che aggiunge alla confusione), o la A/10.

Analizziamo le principali categorie che potrebbero venire in mente:

C/1 - Negozi e botteghe: Locali occupati da barbieri, modiste, orologiai, nonché gli uffici telefonici, le ricevitorie postali, i banchi del lotto, le esattorie delle imposte dirette, le agenzie bancarie o assicurative, le biglietterie, le sale d’aspetto delle linee automobilistiche di servizio pubblico, ambulatori medici, ecc. posti in comuni locali che hanno ingresso diretto dalla strada pubblica e le comuni caratteristiche dei locali per bottega, i locali adibiti ad esposizione o a “music-store” ed in genere quei singoli o gruppi di locali - costituenti unità immobiliari - dove si effettua la vendita, con prevalenza al dettaglio, di merci, di manufatti, prodotti, derrate, ecc. La caratteristica predominante della categoria C/1 è la vendita al dettaglio di beni o servizi, con spazi tipicamente dotati di vetrine e aree espositive. Un asilo nido o una scuola materna, per quanto possa offrire un "servizio", non rientra nella definizione di "bottega" o "negozio" intesa dal catasto, che implica una transazione commerciale diretta al pubblico come quella di un commerciante. Mantenere un immobile in C/1 per un asilo sarebbe una destinazione d'uso impropria, con potenziali conseguenze legali e fiscali.

B/5 - Scuole, laboratori scientifici: Questa categoria è destinata a strutture educative e scientifiche, inclusi istituti scolastici e laboratori di ricerca. Tuttavia, una condizione fondamentale per rientrare nella B/5, come esplicitamente indicato, è che tali strutture "non abbiano fine di lucro e non rientrino nell'art. 10 della legge 11 agosto 1939 n. 1249 come modificato dal D.L. 9 aprile 1948, n.". Una scuola materna privata, per sua natura, opera spesso con fine di lucro. Pertanto, se l'attività ha uno scopo di profitto, la categoria B/5 non è idonea.

A/10 - Uffici e studi privati: Gli immobili destinati ad attività professionali, con caratteristiche specifiche per uffici o studi privati, dotati degli impianti e delle rifiniture adatti a tale utilizzo, rientrano in questa categoria. Ma, fatto cruciale per la nostra analisi, la descrizione include esplicitamente le "scuole private (Commissione tributaria Centrale sez.18.a - 14 gennaio 1977)". Questa sentenza giurisprudenziale chiarisce che le scuole private, operando spesso come un "ufficio" di erogazione di un servizio professionale (l'insegnamento), rientrano nella categoria A/10. Questa è la soluzione più accreditata e corretta per le scuole private che operano con scopo di lucro.

Il fatto che ci sia una sentenza specifica a supporto dell'inclusione delle scuole private nella categoria A/10 è un elemento decisivo, e dovrebbe schiarire i dubbi che spesso assalgono proprietari e tecnici. Dunque, di fronte al quesito "porto tutto in B/5 oppure in A/10?", la risposta più plausibile per una scuola materna privata con fini di lucro è A/10. In questi casi, è indispensabile richiedere un colloquio con un dirigente o responsabile del servizio competente presso l'Agenzia delle Entrate o il Comune per ottenere una risposta definitiva e vincolante.

Comprendere il Sistema Catastale Italiano: Fondamenti e Strumenti Essenziali

Le categorie catastali rappresentano un sistema di classificazione degli immobili adottato dal Catasto Italiano per definirne la destinazione d’uso e determinare la relativa tassazione. Sono il sistema ufficiale utilizzato in Italia per classificare gli immobili in base alla loro destinazione d’uso, alle caratteristiche costruttive e alla redditività. Ogni immobile viene identificato attraverso un codice alfanumerico che ne definisce la tipologia, come ad esempio A/2 per un’abitazione civile o C/1 per un negozio.

Il catasto è l’inventario dei beni immobili esistenti nel territorio nazionale. Il catasto nasce con lo scopo di determinare il reddito imponibile di terreni e fabbricati ai fini dell’applicazione delle imposte. La finalità principale del catasto è pertanto fiscale. A ciò si affiancano finalità civilistiche e sociali. Gli Uffici Provinciali Territorio delle Direzioni Provinciali dell’Agenzia delle Entrate tengono aggiornati l’intestazione dei beni immobili e le loro variazioni oggettive.

La qualificazione, come definita dall'art. 6 del DPR n., consiste nel distinguere per ciascuna zona censuaria, con riferimento alle unità immobiliari urbane in essa esistenti, le loro varie categorie ossia le specie essenzialmente e differenti per le caratteristiche intrinseche che determinano la destinazione ordinaria e permanente delle unità immobiliari stesse.

Come riconoscere le DIFFERENZE tra le CATEGORIE Catastali F2 F3 F4

Conoscere la categoria catastale di un immobile è fondamentale per vari aspetti. In primo luogo, ogni categoria è legata a una rendita catastale, che ha un impatto diretto sulle imposte che bisogna pagare. Inoltre, la categoria catastale offre indicazioni importanti sul valore di mercato dell’immobile, contribuendo così a una valutazione più precisa. Infine, se ci sono cambiamenti nella destinazione d’uso o nelle caratteristiche strutturali dell’immobile, potrebbe essere necessario aggiornare la categoria catastale e la relativa rendita.

Verifica della Categoria Catastale:Per verificare la categoria del proprio immobile, il primo passo è richiedere una visura catastale presso l’Agenzia delle Entrate oppure online tramite il portale telematico. Un modo rapido ed efficace per ottenere la visura catastale online è attraverso servizi dedicati. Questa informazione è riportata all’interno di una visura catastale e consente di accedere a tutti i dati identificativi e reddituali dell'unità immobiliare.

Categorie vs. Classi Catastali:È importante distinguere tra categorie e classi catastali. Le categorie catastali servono a identificare la destinazione d’uso di un immobile, mentre le classi catastali misurano il livello di redditività di quell’immobile all’interno della sua categoria. Ad esempio, due immobili A/3 (abitazioni economiche) possono essere collocati in classi diverse in base alla zona in cui si trovano, alla qualità delle finiture o alla metratura. Non esiste una vera e propria tabella nazionale delle classi catastali. Le classi non sono codificate in un elenco univoco, ma numerate progressivamente (Classe 1, Classe 2, Classe 3, ecc.) e attribuite caso per caso dai tecnici dell’Agenzia delle Entrate. Questa numerazione è strettamente legata alla realtà locale: cambia da Comune a Comune e si adatta nel tempo, in base all’evoluzione urbanistica e al mercato immobiliare.

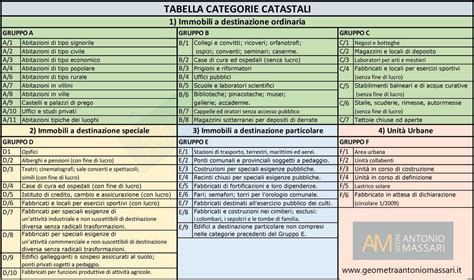

L'Architettura delle Categorie Catastali: I Gruppi Principali

Il sistema delle categorie catastali è strutturato in gruppi, ognuno dei quali comprende specifiche sottocategorie legate alla destinazione funzionale dell’immobile. Gli immobili vengono suddivisi in quattro macro-categorie catastali, ognuna delle quali racchiude diverse categorie catastali degli immobili:

- Immobili a destinazione ordinaria (Gruppi A, B, C): Sono le categorie più comuni e comprendono la maggior parte degli immobili residenziali, uffici, negozi e magazzini.

- Immobili a destinazione speciale (Gruppo D): Riguardano fabbricati con funzioni molto specifiche, come industrie, alberghi, teatri.

- Immobili a destinazione particolare (Gruppo E): Include immobili di utilità pubblica o interesse collettivo, come stazioni o ospedali senza scopo di lucro.

- Entità urbane (Gruppo F): Queste categorie identificano le cosiddette unità fittizie, ovvero immobili che non possono ancora essere classificati nelle categorie ordinarie, come unità in costruzione o collabenti.

Ogni gruppo catastale è progettato per classificare gli immobili in base alla loro destinazione d’uso e alle caratteristiche specifiche che li contraddistinguono. A ciascun gruppo corrispondono specifiche categorie che permettono di dettagliare ulteriormente la tipologia di immobile, rendendo il sistema catastale uno strumento fondamentale per il governo del territorio e la gestione delle risorse locali.

Analisi Dettagliata delle Categorie: Caratteristiche e Specificità

Approfondiamo ora le singole categorie catastali, con particolare attenzione a quelle che generano maggiore interesse o specificità, inclusi gli immobili appartenenti alle categorie C/2 e C/6, come pure alla categoria C/7, che sono considerati pertinenze e godono dell’esenzione IMU sulla prima casa (non di lusso), limitatamente a una sola pertinenza per categoria catastale.

Gruppo A: Immobili ad Uso Abitativo e Uffici

Il Gruppo A raccoglie gli immobili destinati principalmente ad uso abitativo e a uffici. Riguarda gli alloggi e gli uffici privati.

- A/1 - Abitazioni signorili: Edifici, anche plurifamiliari, ubicati in zone di pregio, caratterizzati da ottima esposizione prevalente, ricco grado di finimento, grande ampiezza media dei vani, completezza di impianti. Sono unità immobiliari situate in zone prestigiose, caratterizzate da elevate qualità costruttive, tecnologie avanzate e rifiniture di alto livello, superiori rispetto agli edifici residenziali standard.

- A/2 - Abitazioni civili: Gradi di finimento fra il ricco e l’ordinario, media ampiezza dei vani, completezza di impianti tecnologici. Sono immobili con caratteristiche costruttive e rifiniture che rispondono agli standard richiesti dal mercato locale per edifici residenziali di tipo civile, destinati a famiglie di reddito medio.

- A/3 - Abitazioni economiche: Riguarda le abitazioni di vecchia costruzione con un grado di finimento semplice, dotazione scarsa di impianti e non corrispondenti agli standard correnti. Sono unità immobiliari con caratteristiche più modeste, sia nei materiali di costruzione che nelle rifiniture, e dotate di impianti tecnologici essenziali e limitati.

- A/4 - Abitazioni popolari: Edifici con caratteristiche di costruzione e rifiniture semplici e funzionali, con impianti tecnologici essenziali, destinati a persone con reddito basso.

- A/5 - Abitazioni ultrapopolari: Categoria annullata in quanto non conforme agli standard obbligatori previsti. Con la nota C1/1022/94 la categoria A/5 (come pure la A/6) è stata annullata, in quanto non rappresenta più tipologie abitative ordinarie. “Come le abitazioni del tipo ‘ultrapopolare’, entrambi rispondenti, nello spirito della norma, a realtà edilizie e di utilizzazione consuete all’epoca della formazione del N.C.E.U., attualmente non rappresentano più tipologie abitative ordinarie perché al di fuori degli standard minimi indispensabili per l’uso cui dette categorie fanno riferimento. Gli immobili già censiti in dette categorie sono caratterizzati dall’assenza o carenza degli indispensabili servizi igienici e, spesso, anche di altre dotazioni ora ritenute indispensabili.”

- A/6 - Abitazioni rurali: Anche questa categoria è stata annullata per le stesse ragioni della A/5.

- A/7 - Abitazioni in villini: Si intende per villino un fabbricato, anche se suddiviso in più unità immobiliari, avente caratteristiche tipologiche e costruttive tipiche del villino, nonché aspetti tecnologici e di rifinitura propri di un fabbricato di tipo civile o economico e dotato, per tutte o parte delle unità immobiliari che lo compongono, di aree coltivate o no a giardino. Sono compatibili con la categoria quelle unità immobiliari appartenenti a fabbricati a schiera e quelle di consistenza notevolmente inferiore a quella propria delle abitazioni in villini, e cioè, i minialloggi stagionali.

- A/8 - Abitazioni in ville: Edifici a tipologia unifamiliare caratterizzati essenzialmente dalla presenza di parchi e/o giardini, edificati di norma in zone urbanistiche destinate a tali costruzioni o in zone di pregio. Sono ville con giardini o parchi privati, costruite in zone residenziali di alto valore urbanistico o in contesti di pregio, con rifiniture e caratteristiche costruttive superiori alla media.

- A/9 - Castelli e palazzi di particolare valore storico o artistico: Castelli e palazzi eminenti che per la loro struttura, la ripartizione degli spazi interni e i volumi edificati non sono comparabili con le unità tipo delle altre categorie. Essi, ordinariamente, costituiscono una sola unità immobiliare. Rientrano in questa categoria castelli e palazzi storici che non sono paragonabili ad altri edifici per struttura e design.

- A/10 - Uffici e studi privati: Uffici privati open space, scuole private (Commissione tributaria Centrale sez.18.a - 14 gennaio 1977), agenzie assicurative, laboratori professionali (p.e. (when abbiano le caratteristiche per rientrare nell’art. Istituti di credito, cambio ed assicurazione, limitatamente ai fabbricati o parti autonome di essi e non le comuni agenzia bancarie o quelle assicurative che devono rientrare, secondo il concetto dell’ordinarietà prevalente (non occasionale) nella zone ed in base alle caratteristiche costruttive e all’uso appropriato, in una delle categorie dei gruppi A (ad es. A/10) o C (ad es. C/1)).

- A/11 - Abitazioni tipiche dei luoghi: Include edifici tradizionali come baite, chalet, dammusi, trulli e altri tipi di costruzioni tipiche di specifiche zone geografiche, come le aree montane o rurali.

Gruppo B: Edifici ad Uso Pubblico e Istituzionale

Il Gruppo B comprende edifici utilizzati per scopi pubblici e istituzionali, come scuole, ospedali, uffici pubblici, chiese e edifici destinati a culti religiosi. Queste strutture, fondamentali per il benessere e l’organizzazione della società, sono progettate per rispondere a esigenze collettive, stabilendo delle rendite catastali adatte al loro uso pubblico e non commerciale, che generalmente beneficiano di agevolazioni fiscali.

- B/1 - Collegi, convitti, caserme e simili: Collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari, caserme - Costruiti o adattati per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano nell' art. 10 della legge 11 agosto 1939 n. 1249 come modificato dal D.L.

- B/2 - Case di cura e ospedali senza scopo di lucro: Case di cura e ospedali, poliambulatori, fabbricati di proprietà dell’I.N.P.S. Sono edifici destinati alla cura delle persone, come ospedali e case di cura, che non sono orientati al profitto.

- B/3 - Prigioni e riformatori: Strutture destinate alla detenzione e riabilitazione, come carceri e istituti penali.

- B/4 - Uffici pubblici: Edifici destinati ad ospitare uffici delle amministrazioni pubbliche, come quelli comunali o statali.

- B/5 - Scuole e laboratori scientifici: Scuole, laboratori scientifici - Costruiti o adattati per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano nell' art. 10 della legge 11 agosto 1939 n.1249 come modificato dal D.L. 9 aprile 1948, n.

- B/6 - Biblioteche, musei e gallerie: Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9, circoli ricreativi - Quando il circolo ricreativo non ha fine di lucro e, in quanto tale, assimilabile alle unità immobiliari adibite ad attività culturali. Questi ultimi sono da assegnare alla categoria B/6 quando il circolo ricreativo non ha fine di lucro e, in quanto tale, è assimilabile alle unità immobiliari adibite ad attività culturali.

- B/7 - Cappelle e oratori: Luoghi di culto non destinati all’esercizio pubblico di culto, come piccole cappelle private o oratori.

- B/8 - Magazzini sotterranei: La categoria B8 rappresentava i magazzini sotterranei adibiti alla conservazione delle derrate alimentari. Spazi sotterranei utilizzati come deposito per derrate, non destinati ad altri usi.

Gruppo C: Immobili ad Uso Commerciale e Terziario

Il Gruppo C raccoglie edifici destinati a funzioni commerciali e terziarie, come negozi, magazzini, laboratori artigianali, ristoranti e uffici commerciali.

- C/1 - Negozi e botteghe: Locali occupati da barbieri, modiste, orologiai, nonché gli uffici telefonici, le ricevitorie postali, i banchi del lotto, le esattorie delle imposte dirette, le agenzie bancarie o assicurative, le biglietterie, le sale d’aspetto delle linee automobilistiche di servizio pubblico, ambulatori medici, ecc. posti in comuni locali che hanno ingresso diretto dalla strada pubblica e le comuni caratteristiche dei locali per bottega, i locali adibiti ad esposizione o a “music-store” ed in genere quei singoli o gruppi di locali - costituenti unità immobiliari - dove si effettua la vendita, con prevalenza al dettaglio, di merci, di manufatti, prodotti, derrate, ecc.

- C/2 - Magazzini e locali di deposito: Fienili agricoli e non agricoli, soffitte e cantine disgiunte dall’abitazione; quei locali dove si esercita la vendita all’ingrosso di merci, manufatti, prodotti, derrate, ecc. o solo adibiti a contenere questi ultimi, ma che non abbiano allestimenti per mostre (vetrine). Comprende locali come cantine, solai, mansarde, e magazzini utilizzati per il deposito di merci o beni, anche se separati da altre unità abitative.

- C/3 - Laboratori per arti e mestieri: Laboratori per arti e mestieri, anche quando sono costituiti da diversi tipi di costruzione, come, ad esempio, una falegnameria con tettoia per deposito legnami o dei locali utilizzati per la lavorazione artigianale del marmo); caseifici, forni da pane, macelli e molini di scarsa importanza economica e quando occupano comuni locali suscettibili di diversa destinazione ordinaria senza radicali trasformazioni ed anche non presentano le caratteristiche richieste dall’art. Questi locali adibiti a laboratori artigianali sono normalmente ubicati in periferia o nel corpo della città e solo eccezionalmente in località centrali.

- C/4 - Fabbricati per esercizi sportivi senza scopo di lucro: Strutture adibite a pratiche sportive, come palestre o campi da tennis, destinati ad attività non a scopo di lucro.

- C/5 - Stabilimenti balneari e di acque curative senza scopo di lucro: Strutture per il benessere e il relax, come stabilimenti balneari e terme, utilizzati senza scopo di lucro.

- C/6 - Stalle, scuderie, rimesse e autorimesse senza scopo di lucro: Box per auto, posti auto scoperti, rimesse per autoveicoli o per imbarcazioni, autorimesse (queste ultime se costruite o adattate per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e se non rientrano nell’art. 10 della legge 11 agosto 1939, n. 1249, come modificato dal D.L. 9 aprile 1948, n.

- C/7 - Tettoie chiuse o aperte: Strutture aperte o chiuse destinate a proteggere o riparare veicoli o attrezzature.

Gruppo D: Immobili a Destinazione Speciale

Il Gruppo D è costituito da edifici a destinazione speciale, come fabbriche, alberghi, teatri, cinema, impianti sportivi, centrali elettriche e strutture turistiche. Questi immobili sono progettati per soddisfare esigenze particolari di produzione, svago o accoglienza.

- D/1 - Opifici: Sono interi fabbricati, o talvolta porzioni di fabbricato, in cui si svolgono attività peculiari quali la trasformazione di materie prime in prodotti finiti e vendibili. Comunemente vengono identificati come stabilimenti o fabbriche industriali.

- D/2 - Alberghi e pensioni con fine di lucro: Alberghi, pensioni, villaggi turistici, case di riposo o pensionati per anziani; locande. (quando abbiano le caratteristiche per rientrare nell’art.

- D/3 - Teatri, cinematografi e sale per spettacoli con fine di lucro: Teatri, cinematografi, sale per concerti, spettacoli e simili, arene, discoteche, parchi giochi, parchi zoo e zoosafari. (quando abbiano le caratteristiche per rientrare nell’art.

- D/4 - Case di cura e ospedali con fine di lucro: Strutture sanitarie private destinate alla cura e assistenza, come cliniche e ospedali privati.

- D/5 - Istituti di credito, cambio e assicurazione con fine di lucro: Istituti di credito, cambio ed assicurazione, limitatamente ai fabbricati o parti autonome di essi e non le comuni agenzia bancarie o quelle assicurative che devono rientrare, secondo il concetto dell’ordinarietà prevalente (non occasionale) nella zone ed in base alle caratteristiche costruttive e all’uso appropriato, in una delle categorie dei gruppi A (ad es. A/10) o C (ad es. C/1). (quando abbiano le caratteristiche per rientrare nell’art.

- D/6 - Fabbricati e locali per esercizi sportivi con fine di lucro: Sale per bowling; stadi e piscine; aree con attrezzature sportive; campi sportivi senza costruzioni (ad es.: calcetto, tennis, palla a volo, basket, baseball, ecc.) o con semplici gradinate (quando abbiano fine di lucro); impianti con attrezzature sportive, anche con coperture pressurizzate. Si considerano attrezzature sportive anche i campi da golf, i maneggi e simili. (quando non abbiano le caratteristiche per rientrare nell’art.

- D/7 - Fabbricati industriali speciali: Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni (ad esempio, un fabbricato costruito per soddisfare determinate esigenze di un opificio industriale al quale non può essere incorporato perché da esso distaccato). Sono compresi in essi i caselli esistenti negli svincoli autostradali ed i locali per deposito di attrezzi esistenti lungo le autostrade concesse all’industria privata, gli impianti per lavaggio auto (se del tipo automatico con presenza di attrezzature specifiche e sempre che non rientrino a far parte delle stazioni di servizio); le discariche per lo smaltimento dei rifiuti solidi urbani con gestione reddituale; aree di deposito di rottami, inerti, ecc. La categoria D/7 identifica i fabbricati industriali speciali, come raffinerie o impianti energetici. Sono immobili a forte specificità produttiva, spesso costruiti su misura per determinate attività.

- D/8 - Fabbricati commerciali specializzati: Edifici costruiti per attività commerciali specializzate, come centri commerciali e grandi magazzini.

- D/9 - Edifici galleggianti e ponti privati a pedaggio: Immobile galleggiante o sospeso, come piattaforme petrolifere o ponti privati a pedaggio.

- D/10 - Fabbricati per attività agricole: Include gli immobili destinati ad attività agrituristiche, immobili destinati all’esercizio delle attività di coltivazione dei terreni e della silvicoltura con annesse le stanze ufficio dedicate allo svolgimento dell’attività.

Gruppo E: Immobili a Destinazione Particolare

Il Gruppo E include immobili adibiti a funzioni particolari di utilità pubblica, come aeroporti, porti, stazioni ferroviarie, centrali energetiche, impianti di distribuzione di gas e linee elettriche.

- E/1 - Stazioni di trasporto: Edifici per il trasporto terrestre, marittimo o aereo, come stazioni ferroviarie o aeroporti.

- E/2 - Ponti pubblici a pedaggio: Ponti comunali o provinciali soggetti a pedaggio.

- E/3 - Fabbricati per esigenze pubbliche: Fabbricati per esigenze pubbliche. Comprende le categorie particolari a uso pubblico o di interesse collettivo. Edifici costruiti per scopi pubblici, come caserme o strutture di protezione civile.

- E/4 - Recinti per esigenze pubbliche: Strutture di recinzione destinate a scopi pubblici, come zone di sicurezza o parchi pubblici.

- E/5 - Fortificazioni e loro dipendenze: Immobile destinato a funzioni di difesa o protezione, come forti o castelli.

- E/6 - Fari, semafori e torri pubbliche: Torri, fari o altri impianti destinati a garantire la sicurezza pubblica, come segnali luminosi per la navigazione.

- E/7 - Fabbricati per culto pubblico: Luoghi di culto destinati a celebrare riti religiosi pubblici, come chiese o templi.

- E/8 - Costruzioni nei cimiteri: Strutture all’interno dei cimiteri, come ossari, colombari, o loculi.

- E/9 - Altri edifici a destinazione particolare: Edifici non compresi nelle categorie precedenti del gruppo E.

Gruppo F: Entità Urbane

Il Gruppo F raccoglie immobili che non sono destinati a generare reddito, come fabbricati inagibili, terreni agricoli non edificabili, aree urbane non sviluppate o strutture in disuso. Comprende gli immobili a destinazione fittizia.

- F/1 - Aree urbane non legate a unità immobiliari: Aree vuote o non sviluppate all’interno di un contesto urbano, come cortili o terreni destinati a futura edificazione.

- F/2 - Unità collabenti: Immobili fatiscenti o inagibili, che non generano reddito e sono in condizioni di deterioramento avanzato.

- F/3 - Unità in costruzione: Immobili in fase di costruzione o ristrutturazione, che non sono ancora completati.

- F/4 - Unità in corso di definizione: Unità immobiliari in fase di frazionamento o definizione, come appartamenti ancora in fase di progettazione.

- F/5 - Lastrici solari: Spazi sopra gli edifici destinati alla vendita o allo sviluppo futuro.

- F/6 - Fabbricato in attesa di dichiarazione: Unità immobiliari non ancora classificate, in attesa di essere dichiarate e registrate.

- F/7 - Infrastrutture pubbliche di comunicazione: Strutture legate alla comunicazione pubblica, come torri di trasmissione e linee di rete.

Implicazioni e Gestione del Cambio di Categoria

Ogni elemento delle città in cui viviamo è classificato catastalmente, ma è facile fare confusione tra le diverse categorie. Le categorie catastali consentono di classificare i beni immobili presenti sul territorio italiano a seconda della loro destinazione d’uso. Comprendere la classificazione catastale è essenziale per chi acquista, vende o gestisce un immobile, poiché influisce sulle imposte.

Gestire correttamente la documentazione riguardo le categorie catastali è di fondamentale importanza soprattutto nel caso di cambi di categoria. A tal proposito, può essere di grande supporto la piattaforma online per la gestione dei documenti per archiviare tutti i documenti in un’unica posizione centralizzata e creare dossier digitali in modo semplice e veloce.

Nel caso specifico della ludoteca, qualora però, in base alle caratteristiche di organizzazione e gestione dell’attività, si valuti che l’attività di ludoteca possieda le caratteristiche di attività di intrattenimento, occorre fare riferimento a quanto contenuto negli articoli 68 e 80 del Regio Decreto n. Per quanto detto, l’apertura di una ludoteca destinata ad un pubblico di età pari o superiore ai tre anni strutturata come un semplice baby parking, con la mera custodia dei minori, non richiede alcun particolare adempimento nei confronti del SUAP Comunale. Questo esempio, sebbene non identico a una scuola materna, evidenzia come la valutazione della destinazione d'uso debba essere fatta caso per caso, analizzando la natura precisa dell'attività e le sue implicazioni legali e normative.

In sintesi, la "tabella delle categorie catastali riportata sopra, rappresenta uno strumento fondamentale per ogni proprietario di immobile, ma saperla utilizzare correttamente richiede alcuni accorgimenti pratici." Per qualsiasi dubbio, specialmente in presenza di attività che non si inseriscono in modo univoco nelle definizioni comuni, è sempre consigliabile rivolgersi a tecnici esperti e consultare direttamente l'Agenzia delle Entrate per evitare errori che possono avere significative ripercussioni fiscali e urbanistiche. La complessità del sistema impone una disamina attenta e competente per ogni situazione specifica.