Le detrazioni fiscali per figli a carico hanno la funzione di abbattere il peso della tassazione, in considerazione delle spese che il cittadino deve sostenere per il mantenimento del nucleo familiare. In generale, le detrazioni spettano al contribuente che ha fiscalmente a carico i figli, secondo un importo variabile in funzione del reddito complessivo del contribuente stesso. Come anticipato, le detrazioni per figli a carico hanno la funzione di diminuire l’IRPEF che il contribuente è tenuto a versare all’erario. Le tasse vengono determinate in base ai redditi percepiti (cosiddetta “imposta lorda”). Dalla somma, poi, devono essere scomputate le detrazioni, tra cui quelle per figli a carico.

Il Concetto di Figlio a Carico e i Limiti di Reddito

Ai fini fiscali, un figlio può essere considerato a carico se soddisfa determinati requisiti stabiliti dalla normativa fiscale di riferimento: deve avere un’età inferiore a una soglia e deve essere dipendente dal genitore o dai genitori per il sostentamento finanziario. Sono considerati fiscalmente a carico i figli che possiedono redditi complessivi non superiori a 2.840,51 euro, al lordo degli oneri deducibili. Per i figli di età non superiore a ventiquattro anni, il limite di reddito complessivo è elevato a 4.000 euro.

È importante porre la massima attenzione nel momento in cui il figlio si affaccia al mondo del lavoro. Si può fare l’esempio di Stefano, dipendente che ha goduto di 200,00 Euro di detrazioni da gennaio a giugno 2020 in virtù del figlio Mario. A luglio 2020 Mario supera il limite di reddito di 2.840,51 euro. In presenza di un unico figlio, le detrazioni spettano per coloro che hanno un reddito complessivo inferiore a 95.000,00 Euro. Il parametro è fissato dalla legge in misura pari a 95.000,00 euro, elevabile di 15.000,00 per ogni figlio successivo al primo. Ne consegue che in presenza di due figli il parametro sarà pari a 110.000,00. In presenza di almeno quattro figli a carico si ha diritto a un’ulteriore detrazione di importo pari a 1.200,00 Euro.

L’Evoluzione del Sistema: L’Introduzione dell’Assegno Unico

Con l’entrata in vigore dell’Assegno unico a partire dal 1 marzo 2022, ci sono stati diversi cambiamenti per le famiglie italiane. L’assegno unico universale, infatti, ha portato all’assorbimento di precedenti benefici previsti per i figli a carico. Nello specifico, con la nuova misura verranno assorbiti gli assegni per il nucleo familiare, l’assegno ai nuclei familiari con almeno tre figli minori, il bonus bebè, il premio alla nascita e anche le detrazioni IRPEF previste per figli a carico di cui all’art. 12 del TUIR.

Per coloro che hanno figli con meno di 21 anni di età, le detrazioni IRPEF prima spettanti vengono assorbite, a partire da marzo 2022, dall’assegno unico universale, mentre per i primi due mesi del 2022 gennaio e febbraio sono ancora riconosciute, salvo il conguaglio di fine anno, da operare in base al reddito complessivo. Non ci sono cambiamenti, invece, per i familiari fiscalmente a carico e per i figli di età superiore a 21 anni. In questo caso continuano ad applicarsi le detrazioni per i familiari a carico previste dalla normativa vigente.

I sostituti d’imposta e i datori di lavoro hanno dovuto applicare due regimi di calcolo, con due diversi conguagli. La circolare dell’Agenzia delle entrate n. 4 del 18 febbraio 2022 chiarisce che le novità sulle detrazioni per i figli si applicano da aprile 2022 con conguaglio del mese di marzo. L’art. 10 comma 4 del decreto 230 del 2021 ha previsto una modifica dell’art. 12 del TUIR. Non ci sono particolari novità per il limite di reddito per poter essere considerati familiari fiscalmente a carico.

ASSEGNO UNICO FIGLI IMPORTI 2025 SOGLIA ISEE OCCHIO ALLA SCADENZA

Requisiti nel Modello 730

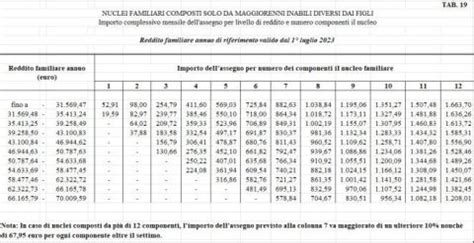

Dal 1° marzo 2022 le detrazioni per i figli a carico spettano solo per i figli con 21 anni o più. Per i figli di età inferiore, sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta. Per i figli disabili di età pari o superiore a 21 anni, le detrazioni fiscali sono cumulabili con l’assegno unico eventualmente percepito. A seguito dei cambiamenti introdotti, dal 1° marzo 2022, hanno cessato di avere efficacia le detrazioni fiscali per i figli a carico con meno di 21 anni, incluse le maggiorazioni per i figli minori di tre anni e con disabilità ed è stata abrogata l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Oltre a essere legate al numero e all’età dei figli, le detrazioni aumentano in presenza di figli fiscalmente a carico portatori di handicap, ossia chi presenta una minorazione fisica, psichica o sensoriale che è causa di difficoltà nell’apprendimento o di integrazione lavorativa. Pertanto, l’entrata in vigore dell’assegno unico non compromette la possibilità di portare in detrazione o in deduzione le spese sostenute in riferimento ai figli a carico. Tali spese potranno essere portate in detrazione nel Modello 730 o nel modello Redditi, come avveniva negli anni precedenti.

Spese Detraibili per i Figli

È sempre possibile dedurre o detrarre, riportandole nella dichiarazione annuale dei redditi, tutte le spese sostenute in favore dei figli fiscalmente a carico. Tra le principali tipologie di spesa che danno diritto alla detrazione del 19% troviamo:

- Spese universitarie: È possibile detrarre nella misura del 19% le spese sostenute per la frequenza di corsi di laurea presso università statali e non statali, di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti universitari pubblici o privati, italiani o stranieri. Sull’intera spesa nel caso di Università Statale; per gli istituti privati, l’importo da detrarre viene stabilito dal Ministero dell’istruzione diversificando gli Istituti.

- Spese per attività sportive: La detrazione è pari al 19% per iscrizione e quote mensili o annuali per un importo massimo di 210 euro annui per le spese sostenute per la pratica sportiva dilettantistica dei ragazzi di età compresa tra i cinque e i diciotto anni.

- Spese sanitarie: Detrazione del 19% per tutte le spese con un limite di 129,11 euro (franchigia) per farmaci, visite generiche o specialistiche, esami di laboratorio, cicli di cure odontoiatriche e altro.

La comprensione di queste dinamiche, inclusi i limiti di reddito e le distinzioni temporali introdotte dalla normativa, permette alle famiglie di gestire correttamente la propria posizione fiscale. La distinzione tra l'assegno unico (che ha assorbito le detrazioni IRPEF per figli sotto i 21 anni) e le detrazioni per spese documentate rimane un pilastro fondamentale per la dichiarazione dei redditi. Resta inteso che, per i figli di età superiore ai 21 anni e per altre categorie di familiari, il sistema delle detrazioni IRPEF continua a mantenere la sua struttura originaria.