La comprensione dell'economia aziendale parte dall'analisi dei mezzi necessari per operare. Un fattore produttivo (o fattore di produzione, o anche solo fattore) è ciascun elemento necessario alla produzione di un bene o all'erogazione di un servizio. La dottrina economica classica ha storicamente identificato tre pilastri fondamentali, ai quali corrispondono tipi distinti di prezzo o remunerazione: la rendita per la terra, il salario per il lavoro e l'interesse per il capitale. Il capitale è definito come il complesso delle risorse materiali prodotte dal lavoro nel corso dell'investimento. L'economia neoclassica - di stampo marginalista, soggettiva e tipicamente di scuola austriaca - ha successivamente individuato un quarto fattore della produzione: l'imprenditore. Quest'ultimo diviene la figura moderna dell'individuo eccezionale, protagonista di una forzatura del paradigma smithiano della “mano invisibile”, laddove l'attività imprenditoriale appare benefica per la società non solo per i fini personali (il profitto), ma per una esplicita intenzione supererogatoria.

I beni a fecondità semplice e la classificazione dei fattori

Nell'ambito della gestione aziendale, una distinzione cruciale riguarda la modalità con cui i fattori cedono la propria utilità. Esistono i fattori a fecondità semplice, cioè beni di rapido consumo che vengono impiegati una sola volta nel processo produttivo. Questi si contrappongono ai beni a fecondità ripetuta (Ffr), che fanno parte del capitale fisso aziendale e possono avere sia natura materiale sia immateriale.

I Ffr cedono la propria utilità economica in più cicli produttivi, ai quali partecipano mantenendo inalterate le caratteristiche tecniche. Ogni Ffr è legato a tutti i prodotti che si possono ottenere per mezzo della sua utilizzazione. In particolare, i Ffr, in relazione alla durata di vita nei processi produttivi, separano il costo unitario in quote di costo comune a più esercizi. Queste quote di costo sono attribuite sulla base del contributo dato dal fattore alla realizzazione delle attività produttive. Nel corso del tempo, mediante la collocazione dei prodotti sui mercati, si pone in essere il graduale processo di recupero degli investimenti effettuati nell’acquisizione dei Ffr. Questo recupero è possibile in quanto i beni o servizi realizzati con quei fattori sono locati sul mercato con un prezzo remuneratore.

Dato il pluriennale periodo entro il quale i Ffr rilasciano la loro utilità e di conseguenza il lento recupero di questi investimenti, essi determinano una rigidità della struttura produttiva aziendale, rendendola vulnerabile in caso di sollecitazioni al cambiamento e all’innovazione determinate dall’ambiente esterno. Oltre a una maggiore rigidità, essi si caratterizzano per il maggior rischio che determinano per l’azienda, poiché espongono quest’ultima all’incertezza di rientrare dal recupero dei mezzi monetari investiti per cause sia interne che esterne.

Risconti e Ratei: ecco la spiegazione

Dinamiche temporali e strutturali dei fattori produttivi

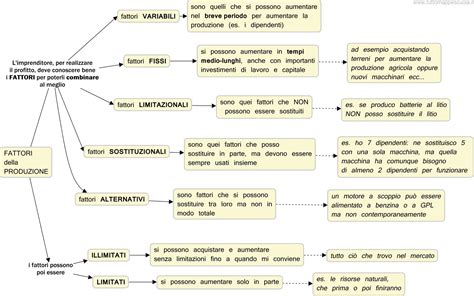

I fattori di produzione si distinguono anche in base alla loro natura di variabili o fissi rispetto ai tempi di reazione dell'azienda. I fattori variabili si possono aumentare in piccole dosi e quindi gradualmente; nel periodo breve, ad esempio, si può aumentare l’impiego dei fattori variabili incrementando la forza lavoro. Al contrario, i fattori fissi non si possono aumentare gradualmente in piccole dosi, ma in modo discontinuo “a scatti”. Soltanto nel periodo medio-lungo si può agire sui fattori fissi investendo nuovi capitali.

Esistono inoltre:

- Fattori limitanti: non possono essere sostituiti perché indispensabili per il ciclo produttivo.

- Fattori sostitutivi: possono essere sostituiti parzialmente e non interamente tra di loro.

- Fattori limitati: si possono aumentare solo in parte, come nel caso dei beni non riproducibili.

Sul piano dell’origine, i Ffr possono essere acquisiti da fornitori terzi, prodotti internamente o apportati dai soci in fase di costituzione della società. I Ffr materiali sono caratterizzati da tre elementi quali il dimensionamento, la flessibilità/elasticità e la specializzazione. Essi concorrono nel determinare la dimensione della capacità produttiva aziendale e, quindi, la struttura dei costi fissi aziendali. La flessibilità riguarda la capacità di variare la tipologia di lavorazioni realizzate; l’elasticità è riferita alla capacità di variare il volume di produzione conservando inalterata la convenienza economica; la specializzazione riguarda la dedizione esclusiva dei Ffr allo svolgimento di specifiche operazioni.

L'impatto dell'obsolescenza e il concetto di azienda

Un fenomeno che colpisce notevolmente i Ffr è l’obsolescenza, un fenomeno di natura economica che limita la capacità del fattore di partecipare in modo economicamente valido allo svolgimento del processo produttivo. L’obsolescenza può colpire la struttura organizzativa, la struttura operativa e i beni prodotti quando non sono più in grado di soddisfare economicamente i bisogni umani.

Le origini dell'obsolescenza sono duplici:

- Interna (senescenza): causa l’esaurimento delle potenzialità produttive del fattore, che non è più in grado di svolgere adeguatamente la propria funzione.

- Esterna (tecnologica): deriva dal progresso tecnologico e scientifico che determina l’introduzione nell’ambiente di riferimento di nuovi fattori e processi produttivi generatori di risultati economici superiori.

L’obsolescenza economica dei fattori per gli aziendalisti è un fenomeno relativo, in quanto nessun bene è obsoleto in assoluto: bisogna sempre considerare le funzioni d’uso e l’andamento del mercato.

L'azienda come sistema complesso

L'azienda è un sistema complesso, definito spesso come l'ordine economico di qualsivoglia istituto sociale. Secondo la concezione dinamica elaborata da Gino Zappa, l'azienda è un sistema dinamico di operazioni. Strutturalmente, essa è composta da mezzi economici e forze di lavoro costituite in rapporto alla quantità di mezzi disponibili e alla particolare attività che intendono svolgere. Dinamicamente, si configura come un complesso operante nel quale l’attività di lavoro, deliberativa ed esecutiva, si applica ai beni che formano la dotazione dell’azienda per aumentarne l’utilità o il rendimento.

L’attività economica si svolge tipicamente in istituti e per relazioni tra istituti: famiglie, imprese e istituti pubblici territoriali. Ogni organo all'interno di questa struttura svolge una determinata funzione, con compiti assegnati alle persone. Le strutture organizzative variano in base al tipo di azienda: dalla struttura funzionale alla struttura gerarchico-funzionale (line e staff), fino alla struttura a matrice, adatta soprattutto per quelle aziende che lavorano su commessa o per progetto.

Classificazione dei beni economici

Per inquadrare correttamente i fattori, è necessario distinguere i beni economici basandosi su diversi parametri:

- Materialità: beni materiali (consistenza fisica) e immateriali (licenze, diritti, software, servizi).

- Utilizzo: beni di consumo (utilità diretta, come alimenti o vestiti) e beni strumentali (utilità indiretta, usati per produrre altri beni).

- Durata: beni durevoli (fecondità ripetuta, come un macchinario o una casa) e beni non durevoli (fecondità semplice, come materie prime o combustibile).

- Relazione tra beni: beni complementari (usati insieme, come caffè e zucchero) e beni succedanei o sostituti (alternativi, come olio d'oliva e olio di semi).

I beni strumentali a fecondità semplice sono spesso definiti beni intermedi, mentre quelli a fecondità ripetuta sono beni di investimento. La differenza tra bene di consumo e bene strumentale non è oggettiva, ma dipende dall'utilizzo: un'automobile è un bene di consumo se usata dal privato, ma diventa un bene strumentale se utilizzata da un'azienda per il trasporto delle proprie merci.

La gestione contabile dei fattori produttivi

La contabilità aziendale distingue tra fattori produttivi specifici e generici, rilevando le operazioni al momento in cui sorge il debito, ovvero alla ricezione della fattura. È fondamentale distinguere tra aspetto economico (costo) e aspetto finanziario (debito/uscita di cassa).

Le operazioni di acquisto sono regolate dal D.P.R. 633/1972, che disciplina l'IVA. Alcune operazioni sono esenti, mentre altre riguardano l'acquisto di servizi accessori. In contabilità, il conto “cauzioni a fornitori”, ad esempio, non è un conto di costo, bensì un credito che l’azienda ha nei confronti del fornitore. Quando l’azienda acquista beni non impiegati direttamente nel processo produttivo, si parla di operazioni indetraibili ai fini IVA. La corretta gestione contabile di questi fattori, siano essi a fecondità semplice o ripetuta, permette all'azienda di monitorare la propria liquidità, il capitale netto e la struttura dei propri investimenti, garantendo che ogni risorsa sia utilizzata secondo il criterio della massima utilità economica.