L'ambito dei beni pubblici, la loro classificazione, gestione e le implicazioni giuridiche, sociali ed economiche che ne derivano, costituisce uno dei pilastri fondamentali del diritto e dell'organizzazione sociale moderna. La complessità di tale tematica è stata oggetto di studi approfonditi e riflessioni continue, con un'evoluzione concettuale che ha progressivamente arricchito il dibattito, spostando l'attenzione dalla mera appartenenza formale alla funzione sociale e al valore d'uso dei beni stessi. Al centro di questa disamina vi è l'attività giuridica, elemento propulsore che non solo definisce i rapporti tra soggetti e oggetti di diritto, ma che, in ultima analisi, plasma la stessa conformazione del bene. Questo articolo si propone di esplorare le diverse sfaccettature dei beni pubblici, partendo dalle fondamenta teoriche per giungere alle applicazioni più innovative, analizzando come la giurisprudenza, la dottrina e le esigenze sociali abbiano contribuito a ridefinire un concetto tanto cruciale.

1. L'Attività Giuridica come Fulcro della Nozione di Bene

1.1 Il Ruolo Primario dell'Attività nella Costruzione Giuridica

Al centro dell’esperienza del diritto va posta l’attività giuridica. Le entità più visibili della realtà sono le cose e i soggetti che agiscono. Di queste due, pur essendo complementari, la più importante è la seconda, poiché l’attività può avere ad oggetto cose e non viceversa. I soggetti, che costituiscono semplicemente l’ipostatizzazione dell’attività, diventano rilevanti solo nel momento in cui agiscono, anche se il diritto se ne deve occupare a proposito della loro organizzazione, dove, di regola, non ci sono rapporti intersoggettivi. L’attività giuridica è l’insieme di attività materiali e di atti formali diretti a curare un interesse specifico del soggetto di diritto, considerato rilevante dall’ordinamento. Essa viene prima del risultato economico e giuridico che essa produce. In passato si è ritenuto che sia l’attività di diritto amministrativo sia quella di diritto privato non fossero nozioni giuridiche, essendo piuttosto un’astrazione per indicare ciò che di comune avessero gli atti disciplinati da una data normazione. Tuttavia - a parte che il codice civile prende in considerazione non solo i negozi giuridici ma anche l’attività, a proposito del possesso, dell’azienda e del trattamento dei dati personali - il diritto collega ad essa conseguenze in quanto tale isolandola dall’atto prodotto; e ciò avviene quando tale attività diventa ‘funzione’. Quest’ultima si registra quando un soggetto agisce per conto di un altro. Sicché per il soggetto nell’interesse del quale si è agito sorge la necessità di controllare nella sua interezza l’attività posta in essere da colui che ha gestito i suoi interessi. In questo modo viene in rilievo l’attività di gestione e il negozio che ne sta alla base. L’attività di gestione costituisce la radice della ripartizione tra il diritto privato e il diritto pubblico, in quanto in essa si ritrovano riuniti il concetto della cura di un interesse altrui e l’imputazione del risultato dell’attività di un soggetto diverso da quello che agisce. Questa prospettiva evidenzia come la mera esistenza di una "cosa" acquisisca rilevanza giuridica solo nel momento in cui un'attività, sia essa di godimento, gestione o disposizione, la investe, attribuendole un significato e una disciplina specifica all'interno dell'ordinamento. La dinamicità intrinseca all'attività giuridica permette di superare una visione statica del bene, proiettandolo in una dimensione di interazione e funzionalizzazione rispetto agli interessi collettivi e individuali.

1.2 Il Nesso Indissolubile tra Diritto ed Economia nella Configurazione dei Beni

La concezione tradizionale si fonda su due concetti fondamentali: il soggetto, l’interesse e il bene sono momenti correlati di un unico fenomeno; il bene preesiste ai possibili rapporti giuridici di cui il bene costituisce il termine oggettivo. Tuttavia, una visione più contemporanea, come accennato, tende a invertire questa priorità, ponendo l'attività stessa come generatrice del bene in senso giuridico. Siccome tutti i rapporti giuridici hanno insita una valenza patrimoniale, essi debbono riferirsi a beni in senso giuridico e questo postula un nesso indissolubile tra diritto ed economia, poiché tutti i rapporti giuridici sono valutabili sul piano economico e soddisfano bisogni. Essi contribuiscono a creare e spostare ricchezza, ossia beni. L’autonomia privata costituisce il principale strumento per distribuire in maniera ordinata gli interessi individuali che pertengono un determinato bene, garantendo il formarsi di un libero rapporto giuridico tra i soggetti rispetto al bene considerato. Venendo al tema, l’attività, in particolare di gestione e di godimento, diventa fondamentale anche a proposito della teoria dei beni, poiché è la prima che crea i secondi e non viceversa. Il discorso sui beni non può ignorare l’istituto della proprietà, poiché il codice civile, come è stato insegnato, ha dettato una disciplina dei beni che aspirava a diventare una categoria generale a fondamento di tutto il diritto patrimoniale. In effetti ciò trova fondamento nella legge, laddove il codice considera beni tutto ciò che può formare oggetto di diritti (art. 810 c. c.) e laddove la prestazione dell’obbligazione deve essere sempre suscettibile di valutazione economica, anche quando essa viene assunta o pretesa per soddisfare un interesse non patrimoniale (art. 1174 c.c.). La prima delle norme indicate fissa il rapporto tra cosa e diritto. Il rapporto tra soggetto e oggetto di diritti è stato sempre concepito in funzione del riconoscimento o, comunque, dell’attribuzione di un diritto soggettivo. Non a caso presso gli economisti si discute molto del rapporto tra le aziende delle pubbliche amministrazioni e delle possibili differenze con le aziende delle organizzazioni private. In ogni caso, si insegna che le pubbliche amministrazioni hanno un capitale, immobiliare e mobiliare, di impianto e di esercizio. Hanno altresì rapporti creditori e debitori, entrate e uscite. Del capitale delle amministrazioni si tratta proposito della teoria dei beni pubblici, che hanno particolari regimi giuridici; così come i rapporti obbligatori vengono trattati a proposito delle obbligazioni pubbliche. Il bene, nel linguaggio giuridico, non viene denotato in maniera costante. Infatti, mentre da un lato i beni sono un sottoinsieme dell’insieme che comprende tutte le cose ai sensi dell’articolo 810 c. c., dall’altro nel linguaggio giuridico attuale l’insieme dei beni è più ampio di quello delle cose che possono formare oggetto di diritti. Questa interconnessione tra sfera giuridica ed economica è cruciale per comprendere come i beni, e in particolare quelli pubblici, siano non solo entità materiali o immateriali, ma veri e propri strumenti attraverso i quali la società organizza e distribuisce la ricchezza e soddisfa i propri bisogni. La loro gestione efficiente e la definizione dei loro regimi giuridici diventano pertanto essenziali per il benessere collettivo e la stabilità economica.

“I BENI CULTURALI, TRA DIRITTO ED ECONOMIA E TRA CENTRO E PERIFERIA” – RAVELLO 27-28-29 OTTOBRE 2017

1.3 La Prospettiva Costituzionale e l'Evoluzione del Concetto di Bene

Certamente la Costituzione non favorisce l’idea che da una parte vi sia il soggetto e dall’altra l’oggetto. I beni vengono piuttosto visti come uno degli ambiti in cui si sviluppa la personalità umana in tutte le sue variegate articolazioni. Pertanto, essa distingue tra proprietà pubblica e proprietà privata. Inoltre prefigura regimi diversi per i beni che servono al soddisfacimento di bisogni essenziali come il diritto di abitazione (art. 47, comma 2, Costituzione), beni necessari per lo svolgimento dell’iniziativa economica (artt. 41-47 Costituzione), beni necessari alla vita spirituale dell’uomo, come i beni culturali e paesaggistici (art. 9, comma 2, Costituzione) e così via. Questo approccio costituzionale è fondamentale perché eleva la tutela di determinate categorie di beni a un livello superiore, riconoscendone la valenza non solo patrimoniale ma anche sociale, culturale e esistenziale. La tendenza attuale si fonda sul fatto che nessuna risorsa è disponibile in modo illimitato. Dall’analisi economica del diritto si apprende che solo a determinate condizioni il regime di comunione dei beni istituito senza ripartizioni di quota è sostenibile anche nel lungo periodo. Questa consapevolezza ha portato a una riconsiderazione profonda delle modalità di gestione e tutela dei beni, spingendo verso modelli che coniughino efficienza e sostenibilità, riconoscendo il limite delle risorse e la necessità di una loro oculata amministrazione. Il tema del bene come oggetto di diritto si intreccia con quello dell’oggetto del contratto, nonché con l’oggetto del provvedimento favorevole prodotto dal procedimento amministrativo, che tendono ad essere beni in sé o comunque idonei a creare beni. Questa visione ampia e dinamica del bene, ancorata ai principi costituzionali e alle sfide contemporanee, sottolinea la necessità di un quadro giuridico flessibile e capace di adattarsi alle mutate esigenze della società.

2. La Distinzione Fondamentale tra Proprietà Pubblica e Privata

2.1 Oltre il Criterio dell'Appartenenza: Natura e Regime Giuridico

Mentre la Costituzione parla di proprietà pubblica e privata, il codice civile distingue tra beni pubblici e beni privati. L’uso disinvolto dei termini non genera soverchie preoccupazioni nell’interprete, dato che il vero problema è quello di comprendere se la differenza tra i due tipi di proprietà dipenda dalle qualità intrinseche dei beni, ossia dalla loro diversa natura, o solo dall’appartenenza del bene, cioè dal collegamento formale tra oggetto e soggetto. Il criterio dell’appartenenza non è sufficiente a cogliere la differenza tra proprietà pubblica e privata, poiché non tutti i beni della pubblica amministrazione sono sottoposti al regime particolare. Lo sono solo quelli demaniali e patrimoniali indisponibili, mentre quelli patrimoniali disponibili ricevono un trattamento del tutto simile a quello dei beni appartenenti ai privati. Sicché per qualificare il bene come pubblico non è sufficiente il criterio soggettivo, che va integrato con quello oggettivo, ossia con l’applicazione a tale bene di un particolare regime giuridico. Possono essere riconosciuti beni pubblici solo quelli appartenenti alla pubblica amministrazione, i quali sono anche assoggettati ad una disciplina specifica. Il diverso regime giuridico comporta la “riserva” in favore dei pubblici poteri di potestà fondamentali rispetto all’utilità che il bene può fornire in ragione della sua natura. Questo significa che la mera titolarità da parte di un ente pubblico non è l'unico o il principale discriminante per l'applicazione delle specifiche norme sui beni pubblici; è la loro destinazione e la funzione che essi sono chiamati a svolgere per la collettività che ne determina la qualificazione e il regime. La discussione, pertanto, si sposta dall'ente proprietario alla intrinseca "pubblicità" della funzione del bene.

2.2 L'Implicazione della Scelta Privatistica e l'Economicità nella Gestione dei Beni Pubblici

Il raffronto giuridico tra proprietà pubblica e privata è stato nel tempo oggetto di riflessione ed analisi e si caratterizza per l’essere strettamente connesso con i bisogni sociali e i mutamenti economici. La scelta privatistica non ha, infatti, implicato il superamento dei vincoli pubblicisti, essendo il diritto privato inidoneo ad assicurare all’azione buon andamento e imparzialità. L’opzione per il modello privatistico ha però inevitabilmente imposto il rispetto di logiche imprenditoriali e regole di mercato nella consapevolezza che anche i beni di natura pubblica debbono soggiacere al criterio della economicità. In quest’ottica si è assistito al trasferimento di beni pubblici, demaniali e quelli facenti parte del patrimonio indisponibile, a soggetti privati, spesso a totale controllo pubblico, al fine di garantirne una più efficiente gestione. Questa tendenza riflette una tensione costante tra l'esigenza di preservare la funzione pubblica dei beni e la necessità di gestirli con criteri di efficienza e razionalità economica. Il modello privatistico, pur non eliminando le finalità di interesse generale, impone una maggiore attenzione ai costi e ai benefici, spingendo verso soluzioni gestionali che possano massimizzare il valore per la collettività, sia esso di natura economica o sociale. Il trasferimento di beni a società a controllo pubblico, ad esempio, consente di mantenere una forma di controllo sulla destinazione e sulla fruizione dei beni, pur adottando strumenti e logiche operative più agili tipiche del diritto privato.

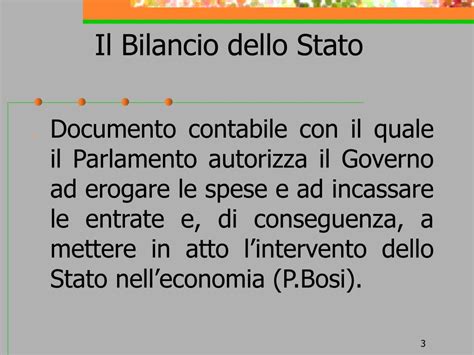

3. Il Bilancio Pubblico come Bene di Rilievo Costituzionale

3.1 La Natura Giuridica del Bilancio come Bene Pubblico

L’idea di considerare il bilancio come bene pubblico, se non addirittura come bene comune, non è affatto peregrina, atteso che esso sfugge alla forza attrattiva delle categorie del patrimonio autonomo, separato e segregato, anche se di quest’ultimo “l’impegno di spesa” ne ricorda taluni tratti, quali l’effetto di destinazione. Parimenti non si adatta alla categoria della proprietà collettiva, in quanto si dovrebbe immaginare che i titolari siano da individuare nei contribuenti, presso i quali le risorse vengono attinte con l’utilizzo dei procedimenti impositivi, oppure che la titolarità si radichi in capo all’ente che dispone delle risorse tratte dalla fiscalità generale. Certamente la Corte costituzionale ritiene ormai pacificamente che il bilancio sia un bene pubblico, nel senso che è funzionale a sintetizzare e rendere certe le scelte dell’ente territoriale. Come bene pubblico esso deve dare tutela prioritaria a precisi interessi costituzionali (sentenze n. 62 del 2020, nn. 10 e 184 del 2016 e n. 250 del 2017). Questa qualificazione sottolinea l'importanza strategica del bilancio non solo come mero strumento contabile, ma come espressione concreta della volontà politica e delle priorità di una comunità. Il bilancio non è semplicemente un elenco di entrate e uscite, ma un documento programmatico che orienta l'azione pubblica e incide direttamente sulla qualità della vita dei cittadini, rendendo trasparente l'allocazione delle risorse e la realizzazione delle finalità pubbliche.

3.2 Implicazioni per la Gestione delle Pubbliche Amministrazioni

In sintesi, la nuova concezione del bilancio quale bene pubblico configura un assetto delle pubbliche amministrazioni improntato alla logica del risultato anziché a quella, meramente formale, dell’adempimento. Questo cambiamento di prospettiva implica un'enfasi maggiore sull'efficacia e sull'efficienza dell'azione amministrativa, spingendo gli enti pubblici a misurare il proprio operato non solo in base alla conformità alle procedure, ma soprattutto in relazione agli obiettivi raggiunti e all'impatto generato sulla collettività. La gestione del bilancio come bene pubblico richiede, dunque, trasparenza, responsabilità e una costante valutazione dell'impiego delle risorse, orientando le scelte verso la massima soddisfazione degli interessi costituzionalmente garantiti. Ciò favorisce una cultura della performance e della rendicontazione, elementi essenziali per una moderna pubblica amministrazione che operi al servizio dei cittadini e del benessere generale. La logica del risultato impone un ripensamento delle strutture e dei processi interni, promuovendo l'innovazione e l'adozione di strumenti manageriali che permettano di ottimizzare l'utilizzo delle risorse pubbliche.

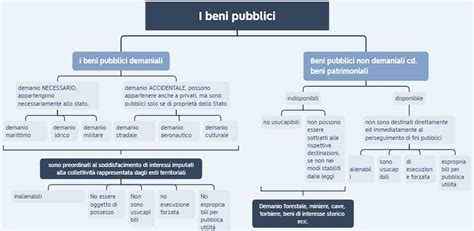

4. I Beni Demaniali e Patrimoniali: Regimi e Specificità

4.1 La Nozione di Proprietà Pubblica e la Classificazione Tradizionale

La nozione di proprietà pubblica si ricava dall’art. 42 della Costituzione, come più volte ricordato, nonché dagli artt. 810 e seguenti del codice civile. Il libro terzo del codice civile “della proprietà”, seguendo l’impostazione del codice Giustinianeo, al capo I, si apre con la “nozione” di bene (art. 810), alla quale seguono la “distinzione dei beni” (art. 812), la disciplina delle “universalità di mobili” (art. 816) e delle “pertinenze” (artt. 817-819). Nel capo secondo vengono presi in considerazione i beni appartenenti allo Stato, agli enti pubblici e a quelli ecclesiastici. In particolare l’art. 822 c. c. definisce i beni del demanio pubblico, elencando le categorie che ne fanno parte: il demanio marittimo, idrico, militare, stradale e ferroviario. Da ciò si ricava che i beni demaniali non coincidono con la proprietà pubblica in senso lato, ma ne rappresentano una parte specifica, caratterizzata da un regime giuridico peculiare. Possono, infatti, esistere beni che, pur rientrando nella tipologia dei beni demaniali, non sono di proprietà pubblica, come ad esempio le opere eseguite da privati su suolo demaniale e destinate a servizi pubblici. Come si diceva, il problema è quello di comprendere se sia possibile individuare dei connotati specifici della proprietà pubblica che la diversifichino da quella privata. Come pure si diceva, il criterio dell’appartenenza anche se è il primo che l’ordinamento considera, non è sufficiente a individuare esattamente la proprietà pubblica, soprattutto per le sue implicazioni sui regimi applicabili.

4.2 Peculiarità nell'Acquisto della Proprietà Pubblica

Se si guarda il problema dall’angolatura della titolarità, si riscontra che le situazioni soggettive sono perfettamente identiche, ossia il rapporto tra il proprietario, pubblico privato, ed il bene è lo stesso. Ciò che distingue la proprietà pubblica sono, in larga misura, le modalità attraverso le quali il bene viene acquisito e il regime giuridico cui è sottoposto. Sicuramente vi sono delle diversità nei modi di acquisto, nel senso che il soggetto pubblico ha a disposizione alcuni particolari strumenti, quali la confisca o la requisizione, e può utilizzare anche altri strumenti pubblicisti, che si aggiungono a quelli a disposizione del soggetto privato. Basti pensare, oltre alla cessione, anche all’occupazione acquisitiva, al testamento, al contratto (e a tutti i modi di trasferimento di diritto comune). Infatti il soggetto pubblico può utilizzare l’espropriazione o l’acquisizione al patrimonio ex artt. 42-43 del D.P.R. 327/2001 (Testo Unico Espropriazioni). Questi strumenti riflettono la finalità di interesse pubblico che sottende l'azione dello Stato e degli altri enti pubblici, consentendo loro di acquisire beni anche in assenza del consenso del precedente proprietario, ma sempre nel rispetto delle garanzie costituzionali e delle procedure previste dalla legge. La necessità dell’appartenenza, è confermata dalla disciplina della successione mortis causa, in base alla quale, ove non vi siano soggetti successibili, ossia eredi entro il sesto grado, la proprietà del bene rimasta vacante, viene acquisita dallo Stato. Ciò accade proprio perché non è ammessa la mancanza di collegamento tra un bene e un soggetto giuridico, cioè l’individuazione di un proprietario. Questo meccanismo di acquisizione residuale rafforza il principio che ogni bene, in ultima istanza, deve avere un titolare, e in assenza di altri, è lo Stato a farsene carico.

“I BENI CULTURALI, TRA DIRITTO ED ECONOMIA E TRA CENTRO E PERIFERIA” – RAVELLO 27-28-29 OTTOBRE 2017

4.3 Il Rigoroso Regime Giuridico dei Beni Demaniali e Patrimoniali Indisponibili

Il regime cui sono sottoposti i beni demaniali è caratterizzato dalla inalienabilità, non usucapibilità, imprescrittibilità del bene stesso. Queste caratteristiche sono poste a tutela della funzione pubblica e dell'inalterabilità di beni considerati essenziali per la collettività. La qualificazione di bene demaniale dovrebbe essere sempre formale, nel senso che anche per i beni ascrivibili al demanio necessario la demanialità dovrebbe essere dichiarata in un provvedimento amministrativo seguita dall’iscrizione del bene in elenchi, attualmente tenuti dall’agenzia del demanio e in precedenza dal Ministero delle Finanze. Questa formalizzazione è cruciale per garantire la certezza del diritto e l'applicazione del regime speciale. Tuttavia, il tipo di bene compreso nel demanio necessario ai sensi dell’articolo 822 c. c. è tale che la sua natura intrinseca lo destina al godimento pubblico o a un servizio pubblico, rendendo la dichiarazione formale una mera presa d'atto. Si insegna che il bene demaniale inalienabile qualora venga venduto, nonostante l’impedimento di natura sostanziale, l’ordinamento reagisce con la sanzione della nullità per impossibilità dell’oggetto, ai sensi dell’articolo 1418, comma 2, c. c., confermando la inderogabilità del suo regime. Il bene patrimoniale indisponibile invece si differenzia da quello demaniale perché può essere trasferito, seppure con il limite di mantenere invariata la destinazione che ha per natura o per atto amministrativo. Dunque, per verificare l’attualità della distinzione tradizionale occorre fare riferimento al concetto di “riserva” e di “destinazione”. La "riserva" implica che determinate funzioni o utilizzi siano preclusi ai privati o comunque soggetti a un controllo pubblico stringente, mentre la "destinazione" vincola il bene a un fine specifico di interesse collettivo, impedendone un uso difforme. Queste limitazioni sono espressione della prevalenza dell'interesse pubblico su quello individuale e costituiscono il cuore della disciplina sui beni pubblici.

4.4 La Critica alla Tripartizione Classica e le Nuove Prospettive

Non a caso una dottrina (Cerulli Irelli), da sempre attenta a questi temi, ritiene che una categoria propria e separata di beni pubblici sussiste soltanto con riferimento ai beni che sono pubblici perché sono del popolo e perché da esso direttamente utilizzati. Questa visione mette in discussione la tripartizione classica (demaniali, patrimoniali indisponibili, patrimoniali disponibili) che tende a omogeneizzare beni con funzioni e caratteristiche molto diverse tra loro. La proprietà pubblica in questa ricostruzione, che dichiaratamente ritiene inadeguata al diritto positivo la sistematica codicistica, si caratterizza per la presenza di un regime derogatorio al diritto comune, ma al di fuori di tale deroga, esso si riespande. Non vi sarebbe nessuna ontologica differenza tra i due tipi di proprietà se non nel momento in cui la funzione pubblica impone un regime speciale. Occorre, a tal proposito, ricordare la diversa classificazione proposta da M. S. Giannini, che ha messo in discussione la tripartizione, gettando anche le basi delle discipline sui beni culturali e ambientali. Giannini ha proposto di concentrarsi sulla funzione e sulla destinazione del bene, piuttosto che sulla sua mera appartenenza, anticipando molte delle discussioni contemporanee sui beni comuni e sulla rilevanza del valore d'uso. Le risposte risolvono il problema dell’appartenenza e delle relazioni giuridiche tra i soggetti pubblici e privati il cui oggetto è un bene, orientando l'interprete verso una comprensione più profonda della natura e della finalità dei beni in relazione all'interesse collettivo. Questa critica ha aperto la strada a una visione più funzionale dei beni, che li vede come strumenti per la realizzazione di fini pubblici, piuttosto che come semplici voci di bilancio o proprietà formali.

5. La Nuova Frontiera del Valore: Dal Valore di Scambio al Valore d'Uso e i Beni Comuni

5.1 La Valorizzazione del Bene per il suo Valore d'Uso

La tendenza a valorizzare il bene per il suo valore d’uso anziché di scambio è una delle evoluzioni più significative nel dibattito sui beni pubblici e, più in generale, su tutte le risorse. Tradizionalmente, il diritto e l'economia si sono concentrati sulla capacità di un bene di essere scambiato sul mercato, attribuendogli un prezzo e un valore monetario. Tuttavia, per molte categorie di beni, e in particolare per quelli pubblici, il valore risiede primariamente nella loro utilità diretta per la collettività, nella loro capacità di soddisfare bisogni fondamentali, di generare benessere sociale, culturale o ambientale, indipendentemente dalla loro commerciabilità. I beni pubblici sono solitamente intesi come quelli di cui le pubbliche amministrazioni sono titolari e che sono destinati al godimento o all'uso collettivo, oppure alla realizzazione di fini pubblici. Questi beni, spesso, non hanno un prezzo di mercato o il loro prezzo non riflette appieno il loro valore sociale. Pensiamo all'aria pulita, all'acqua potabile, al patrimonio artistico, ai servizi essenziali come la sanità e l'istruzione: il loro valore intrinseco per la vita umana e lo sviluppo della società è incommensurabilmente superiore a qualsiasi quotazione economica. Questa prospettiva porta a considerare il bene non come una merce, ma come una risorsa essenziale da tutelare e gestire per il beneficio di tutti, orientando le politiche pubbliche verso la conservazione e la massimizzazione del suo valore d'uso. La gestione di tali beni richiede quindi un approccio che privilegi la sostenibilità, l'equità nell'accesso e la conservazione a lungo termine, piuttosto che la mera massimizzazione del profitto.

5.2 I Beni Comuni: Una Categoria in Evoluzione

La valorizzazione del bene per il suo valore d'uso ha contribuito a far emergere e consolidare la categoria dei beni comuni. I beni comuni si distinguono sia dai beni privati (la cui proprietà e godimento sono esclusivi) sia dai beni pubblici in senso stretto (la cui titolarità è in capo a un ente pubblico). Essi sono beni essenziali per il benessere delle generazioni presenti e future, caratterizzati dalla non escludibilità (o difficile escludibilità) e dalla rivalità nel consumo (o dalla possibilità di congestione). Spesso includono risorse naturali, servizi ecosistemici, conoscenze e beni culturali. La loro gestione richiede modelli partecipativi e innovativi, che superino le logiche di privatizzazione e di statalizzazione indiscriminata, per favorire forme di governance condivisa tra soggetti pubblici, privati e cittadini. Il bilancio stesso, come abbiamo visto, può essere considerato un bene comune, in quanto le risorse che lo compongono sono attinte dalla collettività (i contribuenti) e sono destinate al soddisfacimento di interessi generali. La discussione sui beni comuni si concentra non solo sulla loro identificazione, ma anche sulle modalità più appropriate per la loro tutela e valorizzazione, spesso attraverso la creazione di enti di gestione ad hoc, patti di collaborazione tra cittadini e amministrazioni, o l'adozione di regolamenti specifici che ne garantiscano la fruizione e la conservazione. Questo approccio riconosce che il valore di un bene può derivare non solo dalla sua funzione economica, ma anche dalla sua capacità di generare legami sociali, identità culturali e benessere ecologico, aspetti che trascendono la mera logica di mercato.

5.3 La Realtà Digitale e i Nuovi Orizzonti dei Beni Comuni

Nell'era digitale, il concetto di bene comune ha trovato nuove e stimolanti applicazioni. La realtà digitale ha generato una nuova classe di beni immateriali che, per loro natura, presentano caratteristiche di non escludibilità e non rivalità, rendendoli candidati naturali a essere considerati beni comuni. Si pensi al software open source, alle informazioni accessibili liberamente sul web, ai dati aperti (open data) forniti dalle pubbliche amministrazioni, o alle piattaforme digitali che facilitano la partecipazione civica e lo scambio di conoscenze. Questi "beni comuni digitali" rappresentano una risorsa immensa per l'innovazione, la trasparenza e lo sviluppo sociale, ma la loro gestione solleva questioni complesse relative all'accesso, alla conservazione, alla tutela della privacy e alla prevenzione degli abusi. La sfida è quella di creare quadri normativi e modelli di governance che permettano di massimizzare il valore d'uso di questi beni, garantendone la disponibilità e la fruizione a tutti, senza che vengano monopolizzati o sfruttati in modo esclusivo. Questo richiede un ripensamento delle tradizionali categorie giuridiche e l'adozione di approcci collaborativi che coinvolgano una pluralità di attori, dai governi alle comunità di sviluppatori, dalle imprese ai singoli cittadini, per costruire un ecosistema digitale equo e sostenibile. La protezione del patrimonio digitale collettivo diventa tanto importante quanto quella del patrimonio materiale, in quanto entrambi contribuiscono in modo significativo alla ricchezza e al progresso della società.

6. La Dimensione Pubblica dei Beni Privati e la Proprietà Conformata

6.1 La Vocazione Pubblica dei Beni Privati

Accanto alla categoria dei beni pubblici e dei beni comuni, si sta affermando la consapevolezza della "vocazione pubblica dei beni privati". Questo concetto si riferisce a quei beni la cui titolarità è in capo a soggetti privati, ma che, per la loro natura, funzione o importanza strategica, sono considerati rilevanti per l'interesse collettivo e, pertanto, sono soggetti a limiti e vincoli di diritto pubblico. Pensiamo, ad esempio, alle proprietà private che racchiudono beni culturali o paesaggistici (soggetti a vincoli di tutela), alle foreste private con funzione idrogeologica o ambientale, o a terreni agricoli che svolgono una funzione essenziale per la sicurezza alimentare. In questi casi, il diritto di proprietà, pur rimanendo privato, non è più inteso come un diritto assoluto e illimitato, ma come una facoltà che deve essere esercitata nel rispetto e nell'interesse della comunità. La vocazione pubblica dei beni privati emerge quando l'utilità privata del bene si interseca o è subordinata a un interesse generale riconosciuto dall'ordinamento. Questo non significa una nazionalizzazione o espropriazione, ma piuttosto un bilanciamento tra l'interesse individuale del proprietario e l'interesse collettivo, che si traduce nell'imposizione di oneri, vincoli o obblighi di gestione che limitano le facoltà dominicali del proprietario in funzione del bene pubblico tutelato.

6.2 La Proprietà Conformata: Limiti e Funzioni Sociali

Il concetto di "proprietà conformata" è strettamente legato alla vocazione pubblica dei beni privati. La Costituzione italiana, all'articolo 42, riconosce la proprietà privata ma ne stabilisce la funzione sociale, implicando che essa non può essere esercitata in contrasto con l'interesse della collettività. La proprietà conformata è quella proprietà privata che viene modellata (conformata, appunto) da norme di legge o atti amministrativi che ne limitano o definiscono l'esercizio, non per un interesse particolare e specifico dell'ente pubblico (come nell'espropriazione), ma per un interesse generale, che si riflette nella natura stessa del bene o nella sua destinazione d'uso. Queste conformazioni possono riguardare diversi aspetti, come l'edificabilità dei suoli (vincoli urbanistici, limiti di altezza, distanze), l'uso di risorse naturali (vincoli idrogeologici, paesaggistici), la gestione di attività economiche (licenze, autorizzazioni), o la tutela di beni culturali presenti su proprietà private. L'obiettivo è armonizzare l'interesse privato con quello pubblico, assicurando che l'uso e il godimento del bene non rechino pregiudizio alla collettività e contribuiscano, laddove possibile, al raggiungimento di fini sociali. La conformazione non è una privazione della proprietà, ma una sua specificazione che ne definisce il contenuto e ne delimita le facoltà, nel rispetto del principio di proporzionalità e ragionevolezza. È un meccanismo attraverso il quale l'ordinamento cerca di bilanciare la libertà individuale e la solidarietà sociale, garantendo che anche la proprietà privata contribuisca al benessere generale.

“I BENI CULTURALI, TRA DIRITTO ED ECONOMIA E TRA CENTRO E PERIFERIA” – RAVELLO 27-28-29 OTTOBRE 2017

7. Strumenti e Applicazioni Specifiche

7.1 Volumetria, Diritti Edificatori e Credito Edilizio: Nuove Prospettive Patrimoniali

All'interno del complesso panorama della gestione del territorio e dell'edilizia, si sono sviluppati strumenti innovativi che riflettono la crescente attenzione alla funzionalità e al valore d'uso dei beni, anche di quelli di natura privata, con una forte incidenza sull'interesse pubblico. La "volumetria" rappresenta la capacità edificatoria di un terreno, ovvero il volume massimo di costruzione consentito dalle norme urbanistiche. Non è un bene in sé, ma una caratteristica del bene immobile, che può essere oggetto di trasferimento. I "diritti edificatori" sono, di fatto, la traduzione giuridica di questa volumetria: sono poteri attribuiti al proprietario di un'area di realizzare un certo volume edificatorio, o di cederlo ad altri. Questi diritti sono diventati particolarmente rilevanti in contesti di pianificazione urbana, dove la pubblica amministrazione può decidere di concentrare l'edificabilità in alcune aree, a fronte della conservazione o non edificabilità di altre, creando un mercato dei diritti edificatori. Ciò consente di perseguire obiettivi di tutela ambientale o paesaggistica senza ricorrere all'espropriazione, ma attraverso la compensazione. L'"espropriazione di valore" è un concetto correlato, che si manifesta quando un vincolo urbanistico non espropriativo (e quindi senza indennizzo) deprime in modo significativo il valore di un immobile, spingendo verso la necessità di meccanismi compensativi. In questo contesto, si inserisce il "credito edilizio", che può essere inteso come un titolo negoziabile che certifica un diritto edificatorio acquisito o una compensazione per un vincolo. Questi crediti possono essere utilizzati per edificare altrove o venduti ad altri soggetti che necessitano di maggiore volumetria, creando un meccanismo di mercato per la redistribuzione della capacità edificatoria. Tali strumenti dimostrano come il diritto abbia cercato soluzioni flessibili per conciliare il diritto di proprietà privato con le esigenze di pianificazione urbanistica e tutela dell'interesse pubblico, valorizzando non solo l'immobile in quanto tale, ma anche le sue potenzialità edificatorie come beni negoziabili.

7.2 Il Bene Ambientale: Una Categoria Cruciale

Il "bene ambientale" rappresenta una delle categorie di beni pubblici più significative e complesse, la cui tutela è ormai riconosciuta a livello costituzionale e internazionale. Già M. S. Giannini, come precedentemente accennato, aveva contribuito a gettare le basi per la disciplina dei beni culturali e ambientali, sottolineando la loro importanza intrinseca e la necessità di un regime giuridico specifico. Il bene ambientale non si esaurisce nella mera proprietà pubblica di una foresta o di un parco, ma comprende un insieme di risorse naturali (aria, acqua, suolo, biodiversità, paesaggio) e di servizi ecosistemici (regolazione climatica, purificazione dell'acqua, impollinazione) che sono fondamentali per la sopravvivenza e il benessere umano. Questi beni sono caratterizzati da esternalità positive diffuse e spesso da un'elevata non escludibilità e non rivalità nel consumo, rendendoli per eccellenza beni pubblici o comuni. La loro tutela richiede un approccio integrato che coinvolga diverse branche del diritto (amministrativo, civile, penale), politiche di pianificazione territoriale, strumenti economici (tassazioni ambientali, incentivi) e la partecipazione attiva della cittadinanza. La consapevolezza che nessuna risorsa è disponibile in modo illimitato ha rafforzato l'esigenza di una gestione sostenibile del bene ambientale, che tenga conto delle esigenze delle generazioni future. L'Articolo 9 della Costituzione italiana, che tutela il paesaggio e il patrimonio storico e artistico della Nazione, è un chiaro esempio del riconoscimento della valenza pubblica e costituzionale di questi beni. La protezione dell'ambiente è un imperativo etico e giuridico, che impone un'evoluzione continua delle normative e delle pratiche per garantire la salvaguardia di queste risorse essenziali per la vita sul pianeta. Il bene ambientale, dunque, non è solo una "cosa" da proteggere, ma un sistema complesso e interconnesso che richiede una visione olistica e lungimirante per la sua gestione e valorizzazione.