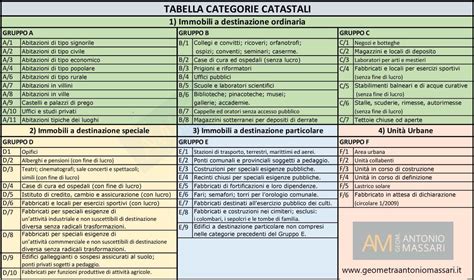

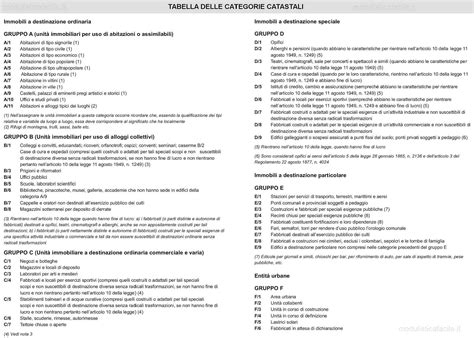

Le categorie catastali sono strumenti di classificazione dei fabbricati utilizzati dal catasto in Italia per la determinazione della rendita catastale. Esse definiscono la destinazione d’uso di una proprietà immobiliare e le basi della loro definizione, nonché le modalità di calcolo, sono riportate nel D.P.R. 1 dicembre 1949, n. 1142. Comprendere queste classificazioni è fondamentale, soprattutto quando si tratta di immobili destinati ad attività educative come le scuole materne.

La Classificazione Catastale: Uno Sguardo Generale

Il sistema catastale italiano è complesso e articolato. Le categorie catastali si suddividono in diversi gruppi, tra cui i più noti sono il gruppo A (abitazioni), B (immobili a destinazione particolare), C (immobili a destinazione ordinaria commerciale e assimilati), D (immobili a destinazione speciale) ed E (immobili a destinazione particolare). Un'ampia lista delle categorie catastali include: A1, A2, A3, A4, A5, A6, A7, A8, A9, A10, A11, B1, B2, B3, B4, B5, B6, B7, B8, C1, C2, C3, C4, C5, C6, C7, D1, D2, D3, D4, D5, D6, D7, D8, D9, D10, E1, E2, E3, E4, E5, E6, E7, E8, E9, F1, F2, F3, F4, F5, F6.

Le categorie catastali ricavabili da una qualsiasi visura catastale sono uno degli elementi necessari per il calcolo della rendita catastale insieme al numero dei vani ed alla superficie catastale. Ultimamente, nelle visure delle categorie del gruppo A, comprendente gli immobili ad uso abitazioni o assimilabili, è espressa la distinzione tra superficie catastale totale e superficie catastale totale escluse aree scoperte, nel cui computo si intendono escluse le “superfici di balconi, terrazzi e aree scoperte pertinenziali e accessorie, comunicanti o non comunicanti”.

Categorie Catastali Rilevanti per le Scuole Materne

Quando si parla di scuole, e quindi anche di scuole materne, la categoria catastale più pertinente è la B/5.

B/5: Laboratori Scientifici e Scuole

Questa categoria include le "Scuole, laboratori scientifici - Costruiti o adattati per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano nell'art. 10 della legge 11 agosto 1939 n.1249 come modificato dal D.L. 9 aprile 1948, n.". È fondamentale che gli immobili in questa categoria siano stati edificati o adattati specificamente per tale scopo e che un eventuale cambio di destinazione richieda trasformazioni radicali. Inoltre, un requisito chiave è l'assenza di fine di lucro.

Categoria Catastale A | Spiegazione in breve

Altre Categorie con Funzioni Specifiche

Sebbene la B/5 sia la più diretta, altre categorie offrono uno spaccato interessante su immobili con finalità particolari:

- B/1: Collegi e Convitti, Educandati, Ricoveri, Orfanotrofi, Ospizi, Conventi, Seminari, CasermeQuesti sono immobili "Costruiti o adattati per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano nell'art. 10 della legge 11 agosto 1939 n. 1249 come modificato dal D.L.". Anche qui, la non suscettibilità a destinazione diversa senza radicali trasformazioni e l'assenza di fine di lucro sono criteri determinanti.

- B/2: Case di Cura e Ospedali, Poliambulatori, Fabbricati di Proprietà dell'I.N.P.S.Questa categoria include "fabbricati di proprietà dell’I.N.P.S. (compresi quelli costruiti o adattati per tali speciali scopi e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano pertanto nell’art.)".

- B/6: Biblioteche, Pinacoteche, Musei, Gallerie, Accademie (che non hanno sede in edifici della categoria A/9), Circoli Ricreativi"Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9, circoli ricreativi - Quando il circolo ricreativo non ha fine di lucro e, in quanto tale, assimilabile alle unità immobiliari adibite ad attività culturali." I circoli ricreativi senza fine di lucro possono essere assimilati alle unità immobiliari adibite ad attività culturale e quindi dovranno essere censiti nella categoria B/6. Quando, invece, hanno fine di lucro dovranno essere dichiarati con la categoria propria dell’unità immobiliare, secondo l’uso ordinario della stessa e cioè abitazione, magazzino, negozio, ufficio privato, ecc.

- B/7: Cappelle ed Oratori non Destinati all'Esercizio Pubblico del CultoRientrano nell’art.

Categorie Relative alle Abitazioni (Gruppo A)

Il gruppo A, sebbene non direttamente legato alle scuole materne, fornisce un utile contesto sulle classificazioni degli immobili residenziali:

- A/1: Abitazioni di tipo signorileUnità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale. Detti immobili devono inoltre rispondere ai requisiti indicati dall’Ufficio in sede di classamento automatico (punti 1,3 e 9 dei prospetti 9) e per quanto riguarda la consistenza e la dotazione di servizi delle unità immobiliari, ai requisiti indicati ai punti 10, 11 e 14 dei citati prospetti. Sono unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture e dotazione di impianti e servizi di livello superiore a quello standard dei fabbricati di tipo residenziale. Elevata superficie. Unità immobiliari costituite da un unico fabbricato o comprendenti almeno un intero piano. I vani di queste unità immobiliari.

- A/2: Abitazioni di tipo civileUnità immobiliari appartenenti a fabbricati con caratteristiche costruttive, tecnologiche e di rifiniture di livello rispondente alle locali richieste di mercato per fabbricati di tipo residenziale. Detti immobili devono rispondere ai requisiti indicati dall’Ufficio, in sede di classamento automatico (punti 1, 4 e 9 dei prospetti 9), e per quanto riguarda la consistenza e la dotazione dei servizi delle unità immobiliari, ai requisiti indicati ai punti 14 e 15 dei citati prospetti. Sono compatibili con la categoria anche quelle unità immobiliari (minialloggi) di consistenza notevolmente inferiore a quella propria delle abitazioni di tipo civile, con caratteristiche costruttive, tecnologiche, di rifinitura e dotazioni proprie della categoria.

- A/3: Abitazioni di tipo economicoUnità immobiliari edificate con materiali e rifiniture limitate ai soli indispensabili. Riguarda le abitazioni di vecchia costruzione con un grado di finimento semplice, dotazione scarsa di impianti e non corrispondenti agli standard correnti. Unità immobiliari appartenenti a fabbricati con caratteristiche di economia sia per i materiali impiegati che per la rifinitura, e con impianti tecnologici limitati ai soli indispensabili.

- A/4: Abitazioni di tipo popolareUnità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di modesto livello. Impianti quantunque indispensabili. Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di modesto livello. Soppressa. Unità immobiliari appartenenti a fabbricati ordinariamente di non recente edificazione (e non oggetto di ristrutturazione) con caratteristiche costruttive e di rifiniture vetuste. Insufficiente dotazione di impianti e di servizi rispetto ai minimi standards attuali.

- A/5: Abitazioni di tipo ultrapopolareCategoria annullata in quanto non conforme agli standard obbligatori previsti. Categoria da sopprimere. Gli immobili già censiti in dette categorie sono caratterizzati dall’assenza o carenza degli indispensabili servizi igienici e, spesso, anche di altre dotazioni ora ritenute indispensabili. Attualmente dette unità o sono state adeguate alle minime condizioni abitative - e quindi meritano un nuovo appropriato classamento - o non hanno subito interventi di riadattamento e quindi per il principio dell’ordinarietà, non possono che essere classate - sia pure nelle classi più basse - nella categoria che rappresenta le unità immobiliari più povere di dotazioni: categoria A/4.

- A/6: Abitazioni ruraliSoppressa. Categoria da sopprimere. La categoria A/6, rispondente nello spirito della norma originaria a realtà edilizie e di utilizzazione all’epoca consuete, attualmente non rappresenta più tipologie abitative ordinarie perché al di fuori degli standard minimi indispensabili per l’uso cui dette categorie fanno riferimento.

- A/7: Abitazioni in villiniPer villino deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche costruttive, tecnologiche e di rifiniture proprie di un fabbricato di tipo civile o economico ed essere dotato, per tutte o parte delle unità immobiliari, di aree coltivate o no a giardino. Per villino deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche tipologiche e costruttive tipiche (del villino), nonché aspetti tecnologici e di rifinitura propri di un fabbricato di tipo civile e dotato, per tutte o parte delle unità immobiliari, di aree cortilizie a giardino. Qualora l’affaccio di queste unità avviene su zone inquinate o a scarso apprezzamento insediativo si accerterà l’unità immobiliare.

- A/8: VilleVille devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture, di livello superiore all’ordinario. Ville devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate di norma non esclusivamente in zone urbanistiche destinate a tali costruzioni o in zone di pregio, con caratteristiche costruttive e di rifiniture, di livello generalmente superiore all’ordinario. Ampia consistenza e dotazione di impianti e servizi.

- A/9: Castelli, palazzi eminentiPossono anche identificare immobili aventi rilevanti caratteri tipologici e architettonici in relazione all’epoca di costruzione. Vi si iscriveranno in questa categoria i castelli ed i palazzi eminenti che per la loro struttura, la ripartizione degli spazi interni e dei volumi edificati non sono comparabili con le unità tipo delle altre categorie; costituiscono ordinariamente una sola unità immobiliare. Quando, infine, gli stessi castelli di proprietà dello Stato hanno altra utilizzazione e non sono inalienabili, si includono nella A/9 o nelle altre competenti categorie, secondo le norme esposte nella massima.

- A/10: Studi e uffici privatiUnità immobiliari destinate ad attività professionali.

- A/11: Alloggi e abitazioni tipiche dei luoghiUnità immobiliari tipiche di un certo luogo. Rifugi di montagna, baite, trulli, sassi, ecc. Chalets. Se abitazioni tipiche dei luoghi rientrano nella categoria A/11. Diversamente andranno censiti nella categoria del gruppo A rispondente alla tipologia, alla dotazione di impianti e servizi, e rifiniture dell’unità stessa.

Categorie Relative al Commercio e Magazzinaggio (Gruppo C)

- C/1: Negozi e bottegheBottega: locale generalmente a pian terreno privo di mostra dove l’artigiano (cioè, chi produce beni e presta servizi impiegando il proprio lavoro, anche manuale, in maniera prevalente rispetto al capitale investito nell’impresa, come, ad esempio, il falegname, il barbiere, il parrucchiere, la modista, l’orologiaio, ecc.) lavora, ovvero il mercante o il bottegaio vende la sua merce o attende alla sua ordinaria occupazione. Nella categoria «C/1 » vanno compresi dunque quei locali dove si effettua la vendita, con prevalenza al dettaglio, di merci, manufatti, prodotti, derrate, ecc. e quei locali dove la vendita si accompagna con prestazioni di servizi, come, ad esempio, trattorie, pizzerie, ristoranti, panetterie (intese come locali di vendita al minuto del pane), bar, caffè, ecc. Sono da dichiarare in categoria «C/1» anche i locali adibiti ad esposizioni, negozi di dischi, ecc. come anche quelli occupati da barbieri, parrucchieri, modiste o sartorie, orologiai, ecc. Altro requisito essenziale delle unità immobiliari da considerare appartenenti alla categoria «C/1» è quello di avere accesso diretto da strada pubblica ed essere dotati del servizio igienico. Occorre però sempre che questi accessori abbiano la comunicazione diretta con il vano o i vani principali costituenti il negozio e la bottega e non possano servire ad uso autonomo ed indipendente. I locali occupati da barbieri, modiste, orologiai, nonché gli uffici telefonici, le ricevitorie postali, i banchi del lotto, le esattorie delle imposte dirette, le agenzie bancarie o assicurative, le biglietterie, le sale d’aspetto delle linee automobilistiche di servizio pubblico, ambulatori medici, ecc. posti in comuni locali che hanno ingresso diretto dalla strada pubblica e le comuni caratteristiche dei locali per bottega, i locali adibiti ad esposizione o a “music-store” ed in genere quei singoli o gruppi di locali - costituenti unità immobiliari - dove si effettua la vendita, con prevalenza al dettaglio, di merci, di manufatti, prodotti, derrate, ecc.

- C/2: Locali di deposito e magazziniMagazzini e locali di deposito, fienili non agricoli, sottotetti e cantine disgiunte dall'abitazione e quei locali adibiti a contenere merci, manufatti, prodotti, derrate, etc. Soffitte e cantine se disgiunte dall’abitazione, andranno censite nella categoria C/2, integrando opportunamente le unità tipo. Stalle e fienili non agricoli. La destinazione a stalla è già prevista nella categoria C/6, riservando ad essa le classi più basse. Il fienile può essere assimilato a locale di deposito e come tale da censire nella categoria C/2. Nella categoria C/2 si comprenderanno quei locali - costituenti unità immobiliari - dove si esercita la vendita «all’ingrosso» di merci, prodotti, derrate, ecc. ed anche quei locali che sono adibiti a contenere - in deposito - merci, manufatti, prodotti, derrate, ecc. Solitamente i locali in C 2 sono di maggiori dimensioni di quelli in C 1, anche se la loro attribuzione è da ritenersi indipendente dalla superficie dell’unità immobiliare, sono ubicati in posizione prevalentemente decentrata e non hanno, di solito, apprestamenti per mostre o un congruo numero di locali interni destinati ad uffici aziendali, tali da far rientrare l’unità immobiliare da dichiarare tra gli immobili a destinazione speciale (categoria D/8), a condizione che siano presenti le caratteristiche richieste dall’art. 10 della legge 11 agosto 1939, n.

- C/3: Laboratori per arti e mestieriImpianti per lavaggio auto. Qualora siano dotati di attrezzature semplici, quindi con esclusione di impianti fissi nei locali, verranno considerati come attività artigianali e quindi classati in C/3. L’artigiano può dunque esercitare la propria attività in tali locali non soltanto su commissione ma anche per la vendita diretta al pubblico. Quando l’esercizio perde il carattere proprio dell’artigianato per assumere quello dell’industria (art. 10, legge 11/8/1939, n. - caseifici, forni da pane, macelli e molini di scarsa importanza economica e quando occupano comuni locali suscettibili di diversa destinazione ordinaria senza radicali trasformazioni ed anche non presentano le caratteristiche richieste dall’art.

- C/4: Fabbricati e locali per esercizi sportiviImmobili destinati ad impianti sportivi prive di costruzioni edili se non semplici gradinate, ad esempio campi da calcio e campi da tennis, appartengono a questa categoria anche le sale per bowling, gli stadi e le piscine.

- C/5: Stabilimenti balneari e di acque curativeRientrano nell’art. 10 del R. decreto-legge 13 aprile 1939-XVII n. “i fabbricati destinati ad opifici ed in genere i fabbricati di cui all’art. 28 della legge 8 giugno 1939 n.

- C/6: Stalle, scuderie, rimesse, autorimesseStalle e fienili non agricoli. La destinazione a stalla è già prevista nella categoria C/6, riservando ad essa le classi più basse.

- C/7: Tettoie chiuse od apertePosti auto su aree private e su piani “pilotis”. Dette unità immobiliari, caratterizzate da spazi - delimitati con segnaletica a terra - ricavati su aree private (posti auto all’aperto) o su spazi coperti, quali i piani “pilotis”, che venivano censiti nella categoria C/6, dovranno trovare collocazione nella categoria C/7, opportunamente integrata nelle sue unità tipo. Quando rientrano nell’art.10 della legge 11 agosto 1939, n. 1249, come modificato dal D.L.

Categorie di Immobili a Destinazione Speciale (Gruppo D)

Le categorie D identificano immobili con destinazioni particolari, spesso legati ad attività produttive o di servizio su larga scala:

- D/1: OpificiSono interi fabbricati, o talvolta porzioni di fabbricato, in cui si svolgono attività peculiari quali la trasformazione di materie prime in prodotti finiti e vendibili. Comunemente vengono identificati come stabilimenti o fabbriche industriali. Quando rientrano nell’art. 10 della legge 11 agosto 1939, n. 1249, come modificato dal D.L.

- D/2: Alberghi e pensioniRientrano nell’art.

- D/3: Teatri, cinematografi, sale per concerti e spettacoli e similiRientrano nell’art.

- D/4: Case di cura e ospedali (quando hanno fine di lucro)(compresi quelli costruiti o adattati per tali speciali scopi e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e pertanto non rientrano nell’art.

- D/5: Istituti di credito, cambio e assicurazioneRientrano nell’art.

- D/6: Fabbricati e locali per esercizi sportivi (quando hanno fine di lucro)Costruiti o adottati per tale destinazione, non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e non rientrano nell’art.

- D/7: Fabbricati costruiti o adattati per speciali esigenze di una attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioniRientrano nell’art.

- D/8: Fabbricati costruiti o adattati per speciali esigenze di una attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioniUn macello si accerta nella categoria D/8 se presenta le caratteristiche richieste dall’art.

- D/10: Fabbricati per attività agrituristicaInclude gli immobili destinati ad attività agrituristiche, immobili destinati all’esercizio delle attività di coltivazione dei terreni e della silvicoltura con annesse le stanze ufficio dedicate allo svolgimento dell’attività. Queste ultime se costruite o adattate per tale destinazione e non suscettibili di destinazione diversa senza radicali trasformazioni, se non hanno fine di lucro e se non rientrano nell’art. 10 della legge 11 agosto 1939, n. 1249, come modificato dal D.L. 9 aprile 1948, n. Rientrano nell’art.

Categorie Catastali Soppresse

È importante notare che alcune categorie catastali sono state soppresse nel tempo, poiché non rispecchiano più la realtà edilizia o non rispettano gli standard minimi. Ne sono un esempio la A/5 (abitazioni di tipo ultrapopolare) e la A/6 (abitazioni rurali). Anche la B/8, che rappresentava i magazzini sotterranei adibiti a conservazione di derrate alimentari, è una categoria da sopprimere in quanto tale destinazione non è più riscontrabile nella ordinarietà. Un magazzino adibito alla conservazione di prodotti agricoli, qualora non sia da ritenersi rurale ai sensi dell’art. 4 del Regolamento 24 agosto 1877 n.

L'Importanza della Corretta Classificazione e le Procedure di Classamento

A lavoro di classamento ultimato nei singoli Comuni, il tecnico classatore restituisce all’Ufficio tutti gli atti di cui al § 64, curando di firmare prima a tergo, in fondo, tutti i Mod. 5 e di separare le dichiarazioni e le planimetrie che devono essere corrette o sostituite ed i Mod. 5 relativi alle unità immobiliari per cui, a cura degli obbligati, non si sia provveduto alla presentazione delle dichiarazioni o delle planimetrie. L’Ufficio quindi invita gli interessati - a mezzo del Modello 24 (Catasto E. U.) - a seconda dei casi, a correggere, sostituire o produrre dichiarazioni o planimetrie e compila - in tutti i casi di riscontrata inadempienza degli obblighi di cui agli articoli 3, 7, 20 e 28 del R. decreto-legge 13 aprile 1939-XVII n. 652 - il processo verbale di contravvenzione Mod. 25 (C. E. U.), inviandolo, dopo l’esito degli inviti Mod. 24 e con la particolare segnalazione dei casi di frode, alla Intendenza di Finanza competente per territorio, perché quest’ultima proceda nei modi stabiliti dalla legge 7 gennaio 1929-VII, n. I giorni previsti dal Mod.

La corretta attribuzione della categoria catastale è cruciale non solo per la determinazione della rendita e quindi delle imposte, ma anche per garantire che l'immobile sia conforme alla sua destinazione d'uso e alle normative vigenti, soprattutto in settori sensibili come quello educativo. Un errore di classificazione potrebbe comportare sanzioni o la necessità di radicali interventi di adeguamento.

tags: #autorizzazione #per #scuola #materna #categoria #catstale