Nel vasto e articolato sistema di welfare e supporto alla cittadinanza italiana, l'assegno di maternità di base emerge come una misura di fondamentale importanza, specialmente per le nuove famiglie o per quelle che si trovano ad affrontare l'arrivo di un nuovo membro. Questo beneficio, noto anche come "assegno di maternità dei comuni", rappresenta un pilastro assistenziale cruciale, erogato attraverso una sinergia tra enti locali e l'Istituto Nazionale della Previdenza Sociale. In un contesto come quello di Frascati, così come in ogni altro comune italiano, la comprensione di questa e di altre agevolazioni fiscali e sociali diventa essenziale per i cittadini che desiderano usufruire pienamente delle opportunità messe a disposizione dalla legislazione vigente, che spazia dal sostegno diretto alla natalità fino a complesse detrazioni per la casa, la salute e l'istruzione. L'articolo che segue si propone di esplorare in dettaglio l'assegno di maternità di base, per poi ampliare la prospettiva su un più ampio spettro di misure di sostegno economico e sociale, delineando il quadro complessivo degli strumenti a disposizione delle famiglie e dei contribuenti nel paese.

L'Assegno di Maternità di Base: Una Prestazione Assistenziale Cruciale per i Nuovi Genitori

Il panorama delle politiche di sostegno alla famiglia e alla natalità è caratterizzato da diverse iniziative, tra le quali l'assegno di maternità di base riveste un ruolo di primaria importanza. Questo beneficio, specificamente concepito per offrire un supporto economico in una fase delicata e trasformativa della vita familiare, è una risorsa preziosa per le madri e per l'intero nucleo familiare. Si tratta di una prestazione assistenziale riconosciuta e concessa dai comuni, quali quello di Frascati, e il suo pagamento effettivo è poi gestito direttamente dall'INPS, secondo quanto disposto in maniera precisa e vincolante dall'articolo 74 del decreto legislativo 26 marzo 2001, n. Questa ripartizione di competenze assicura un punto di contatto diretto e capillare con il cittadino attraverso l'amministrazione comunale, garantendo al contempo l'efficienza e l'uniformità del processo di erogazione a livello nazionale tramite l'Istituto Nazionale della Previdenza Sociale. La natura di questa prestazione è strettamente legata all'assistenza, mirando a sollevare le famiglie da alcune delle prime e più immediate spese connesse alla nascita di un bambino.

Criteri di Idoneità e Condizioni Specifiche per l'Accesso al Beneficio

L'accesso all'assegno di maternità di base è subordinato al rispetto di specifici requisiti, pensati per indirizzare il supporto verso i nuclei familiari che ne hanno maggiormente bisogno e per evitare la duplicazione dei benefici. In primo luogo, i richiedenti non devono avere alcuna copertura previdenziale, oppure devono averla entro un determinato importo fissato annualmente. Questa condizione è fondamentale per identificare le situazioni di maggiore vulnerabilità economica e sociale, assicurando che l'assegno raggiunga coloro che non beneficiano già di altre forme di tutela previdenziale in relazione alla maternità. Il tetto reddituale o di copertura previdenziale viene ridefinito e comunicato con cadenza annuale, permettendo così di adeguare il requisito alle variazioni del contesto socio-economico del paese e garantendo la pertinenza del beneficio nel tempo.

Inoltre, un'altra condizione essenziale per poter usufruire di questa prestazione è che i richiedenti non devono essere già beneficiari di altro assegno di maternità INPS ai sensi della legge 23 dicembre 1999, n. Questa disposizione è stata introdotta per garantire l'equità nella distribuzione dei sostegni e per evitare che la stessa famiglia percepisca molteplici forme di aiuto per la medesima circostanza. La ratio legislativa è chiara: fornire un supporto mirato e non cumulabile con altre prestazioni aventi la stessa finalità, ottimizzando l'allocazione delle risorse pubbliche e assicurando che il beneficio raggiunga una platea più ampia possibile di famiglie in condizioni di bisogno. La verifica di questi requisiti è un passaggio obbligatorio nel processo di richiesta, affidato ai comuni, che agiscono come primi intermediari tra il cittadino e il sistema di welfare.

La Rivalutazione Annuale dell'Importo per Preservare il Potere d'Acquisto

Un aspetto particolarmente rilevante dell'assegno di maternità di base, che ne sottolinea la natura di strumento di sostegno dinamico e attento alle esigenze economiche delle famiglie, è la sua rivalutazione periodica. L'importo dell'assegno è rivalutato ogni anno per le famiglie di operai e impiegati sulla base della variazione dell'indice dei prezzi al consumo ISTAT. Questo meccanismo di adeguamento automatico è fondamentale per preservare il potere d'acquisto del beneficio nel tempo, proteggendolo dagli effetti dell'inflazione e garantendo che il sostegno economico mantenga la sua efficacia nel contribuire alle spese familiari. L'ISTAT (Istituto Nazionale di Statistica) è l'ente preposto alla rilevazione di tali indici, fornendo dati oggettivi e affidabili che sono alla base di questa e di altre rivalutazioni previste dalla normativa italiana. La cadenza annuale di tale adeguamento assicura che l'assegno rimanga uno strumento concreto e attuale nel suo intento di supportare le famiglie, adattandosi alle dinamiche economiche e al costo della vita, che possono variare significativamente di anno in anno. Questa attenzione alla stabilità del valore reale del beneficio dimostra una consapevolezza da parte del legislatore circa la necessità di un welfare flessibile e responsivo.

Tempi di Elaborazione Amministrativa e Trasparenza dei Processi

La celerità e la trasparenza nell'erogazione delle prestazioni assistenziali sono elementi di grande importanza per le famiglie che ne fanno richiesta. In questo contesto, è significativo notare che il termine ordinario per l’emanazione dei provvedimenti è stabilito dalla legge 241/1990 in 30 giorni. Questa disposizione non si riferisce esclusivamente all'assegno di maternità di base, ma è un principio generale che regola l'attività amministrativa in Italia, garantendo che le pubbliche amministrazioni, inclusi i comuni, rispettino tempi definiti per la conclusione dei procedimenti. Tale tempistica è cruciale per le famiglie, poiché un'attesa troppo prolungata potrebbe compromettere l'efficacia del sostegno nel momento di maggiore necessità. Il rispetto di questo termine è un indicatore dell'efficienza della macchina amministrativa e contribuisce a rafforzare la fiducia dei cittadini nelle istituzioni. La legge 241 del 1990, infatti, è la norma fondamentale sulla trasparenza e l'azione amministrativa, delineando i diritti dei cittadini nei confronti della pubblica amministrazione e fissando principi di buona condotta e responsabilità che devono guidare ogni processo, inclusa l'istruttoria e la concessione di benefici assistenziali come l'assegno di maternità.

La maternità obbligatoria: come funziona e cose da sapere | Lavoro in pillole

Il Sistema di Supporto Integrato alle Famiglie: Dalle Detrazioni ai Sostegni Quotidian

Al di là del sostegno diretto alla natalità, il sistema fiscale e di welfare italiano offre un'ampia gamma di strumenti volti a sostenere le famiglie in diverse sfere della loro vita quotidiana. Questi strumenti si manifestano principalmente sotto forma di detrazioni e deduzioni fiscali, che permettono ai contribuenti di ridurre l'imposta dovuta o il reddito imponibile, alleggerendo così il carico fiscale complessivo e liberando risorse economiche che possono essere impiegate per il benessere familiare. La visione è quella di un supporto onnicomprensivo che accompagni le famiglie in tutte le loro esigenze, dalla gestione dei costi legati alla genitorialità, all'istruzione, alla salute e alla mobilità, fino al miglioramento della qualità abitativa. La complessità di questo sistema richiede una conoscenza approfondita delle normative per poter massimizzare i benefici disponibili e per comprendere come le diverse misure si integrino tra loro per formare una rete di protezione e incentivo.

Detrazioni per Familiari a Carico: Un Alleggerimento del Carico Fiscale

Uno degli strumenti più diffusi e apprezzati per il sostegno alle famiglie è rappresentato dalle detrazioni per familiari a carico. Queste misure fiscali riconoscono il peso economico che i familiari non autosufficienti o con redditi bassi rappresentano per il contribuente. È stabilito che al contribuente, per ogni familiare fiscalmente a carico, spettano delle detrazioni che diminuiscono l’imposta dovuta. Questo significa che l'imposta lorda, calcolata sul reddito complessivo, viene ridotta di un determinato importo in base al numero e alle condizioni dei familiari a carico, traducendosi in un risparmio fiscale diretto. Specificamente, il beneficio d'imposta è riconosciuto nella misura del 19% su un importo non superiore a 210 euro. Questo tetto massimo si applica per determinate categorie di familiari o per specifiche condizioni, fungendo da misura standard per sostenere le spese ordinarie legate al mantenimento dei familiari. La definizione di "familiare a carico" include generalmente figli, coniugi e, in alcune circostanze, altri parenti, purché rispettino specifici requisiti reddituali. Tali detrazioni sono un pilastro della politica fiscale volta a considerare la composizione del nucleo familiare nel calcolo del prelievo tributario, riconoscendo le diverse esigenze economiche che derivano dalla presenza di persone a carico.

Agevolazioni per la Mobilità: Incentivi per il Trasporto Pubblico

Anche le spese legate alla mobilità quotidiana delle famiglie sono oggetto di specifiche agevolazioni fiscali, con un'attenzione particolare verso l'uso dei mezzi di trasporto pubblico, in un'ottica di promozione della sostenibilità ambientale e di riduzione dei costi per i cittadini. A partire dal 1° gennaio 2018, è possibile detrarre un importo pari al 19% delle spese sostenute per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale. Questa detrazione mira a incentivare l'utilizzo del trasporto collettivo, offrendo un vantaggio economico a studenti, lavoratori e a tutti coloro che si spostano regolarmente utilizzando autobus, treni, metropolitane o altri mezzi pubblici. Il beneficio del 19% sulle spese sostenute contribuisce a rendere più accessibile e conveniente l'acquisto di abbonamenti annuali o plurimensili, alleggerendo il bilancio familiare da una voce di spesa spesso significativa. La possibilità di detrarre queste spese è un riconoscimento dell'importanza di una mobilità efficiente e sostenibile per la qualità della vita dei cittadini, facilitando gli spostamenti per motivi di studio, lavoro o svago e contribuendo a decongestionare il traffico veicolare privato, specialmente in aree urbane e metropolitane.

Sostegno alla Salute e all'Istruzione: Deducibilità e Detraibilità Specifiche

Il benessere di una famiglia è intrinsecamente legato alla possibilità di accedere a servizi sanitari di qualità e a opportunità educative adeguate. Il legislatore italiano ha previsto specifiche misure fiscali volte a supportare i contribuenti in queste aree vitali, attraverso deduzioni e detrazioni che mirano a ridurre il carico economico derivante da spese mediche, dall'assistenza per la disabilità e dal supporto all'istruzione, in particolare per coloro che affrontano difficoltà di apprendimento. Queste agevolazioni riflettono una sensibilità verso le esigenze più profonde della persona e del nucleo familiare, garantendo che le spese necessarie per la salute e la formazione non diventino un ostacolo insormontabile.

Deducibilità Integrale delle Spese Mediche e di Assistenza per Disabili

La tutela della salute è un diritto fondamentale e le spese ad essa connesse possono essere onerose. Per questo motivo, il sistema fiscale prevede una significativa agevolazione: sono interamente deducibili dal reddito complessivo le spese mediche generiche (quindi prestazioni rese da un medico generico, acquisto di farmaci o medicinali) e di assistenza specifica sostenute dai disabili nei casi di grave e permanente invalidità o menomazione. Questa disposizione è particolarmente importante in quanto permette di sottrarre l'intero importo di queste spese dal reddito imponibile prima del calcolo dell'imposta, riducendo così in modo sostanziale il carico fiscale per le famiglie che si trovano a gestire situazioni di disabilità grave e permanente. La categoria delle "spese mediche generiche" comprende un'ampia varietà di prestazioni e acquisti essenziali per la salute quotidiana, mentre l'assistenza specifica per i disabili copre interventi e servizi mirati a migliorare la qualità della vita di persone con gravi limitazioni. Tale misura sottolinea l'impegno dello Stato nel garantire un sostegno concreto a chi più ne ha bisogno, alleviando il peso economico di condizioni che richiedono cure e attenzioni costanti.

Incentivi per i Fondi Sanitari Integrativi

Oltre alla sanità pubblica e alle detrazioni per spese mediche dirette, il sistema incoraggia anche l'adesione a forme di previdenza sanitaria complementare. Sono deducibili dal reddito complessivo per un importo annuo non superiore a 3.615,20 euro, i contributi versati ai fondi sanitari integrativi del Servizio Sanitario Nazionale (SSN) che erogano prestazioni rientranti tra quelle individuate dai commi 4 e 5 dell’art. 9 del DLGS n. Questa deducibilità dei contributi è un incentivo significativo per i cittadini che scelgono di integrare il Servizio Sanitario Nazionale con coperture aggiuntive, offrendo maggiori possibilità di scelta e accesso a servizi sanitari non inclusi o con tempi di attesa ridotti. Il tetto annuo di 3.615,20 euro rappresenta un limite entro il quale è possibile godere del beneficio fiscale, rendendo più attraente la sottoscrizione di tali fondi. La previsione di questa deducibilità riflette una politica di potenziamento delle risorse dedicate alla salute, sia attraverso il sistema pubblico che incentivando la partecipazione privata, riconoscendo il valore dei fondi sanitari integrativi come strumento per aumentare il livello di tutela della salute della popolazione.

Supporto all'Istruzione per i Disturbi Specifici dell'Apprendimento (DSA)

L'attenzione dello Stato si estende anche al supporto educativo, con un occhio di riguardo per gli studenti con esigenze speciali. Dal 1° gennaio 2018 è possibile detrarre nella misura del 19% l’acquisto dei sussidi tecnici o degli strumenti compensativi a favore dei minorenni o maggiorenni con diagnosi di disturbo specifico (DSA) fino al completamento della scuola secondaria di secondo grado. Questa misura è un chiaro segnale dell'impegno nel garantire l'inclusione scolastica e nel fornire agli studenti con DSA gli strumenti necessari per superare le difficoltà legate alla loro condizione. I "sussidi tecnici e strumenti compensativi" possono includere software specifici, lettori di testo, programmi di videoscrittura, calcolatrici e altri supporti didattici che facilitano l'apprendimento e la partecipazione attiva alla vita scolastica. La detrazione del 19% rappresenta un aiuto concreto per le famiglie che sostengono queste spese, che possono essere significative. La limitazione temporale "fino al completamento della scuola secondaria di secondo grado" assicura che il supporto sia mirato al periodo più critico della formazione scolastica, dove l'uso di tali strumenti è fondamentale per il successo accademico e lo sviluppo personale degli studenti.

La maternità obbligatoria: come funziona e cose da sapere | Lavoro in pillole

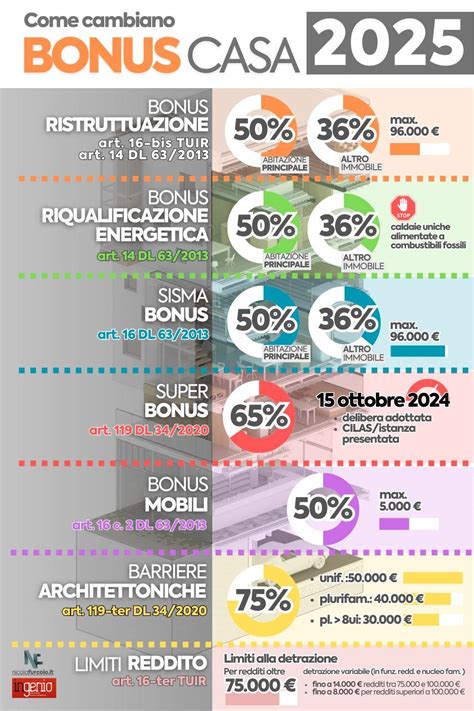

Incentivi per la Casa e il Patrimonio Immobiliare: Riqualificazione e Accessibilità

La casa rappresenta il centro della vita familiare e un investimento significativo per la maggior parte dei cittadini. Per questo motivo, il legislatore ha introdotto un'ampia gamma di incentivi fiscali volti a promuovere l'investimento nel patrimonio immobiliare, sia per la riqualificazione energetica e sismica, sia per l'eliminazione delle barriere architettoniche, oltre che per le ordinarie ristrutturazioni. Queste misure non solo stimolano l'economia e il settore edilizio, ma contribuiscono anche a migliorare la qualità abitativa, l'efficienza energetica degli edifici e l'accessibilità per le persone con disabilità, riflettendo una visione integrata del benessere abitativo e sociale.

La Semplificazione delle Detrazioni per Spese di Ristrutturazione Edilizia

Per i proprietari di immobili che intendono effettuare lavori di ristrutturazione, il processo per accedere alle detrazioni fiscali è stato progressivamente semplificato. Un esempio significativo di questa semplificazione riguarda le procedure burocratiche preliminari: per usufruire della detrazione delle spese di ristrutturazione non è più necessario inviare la comunicazione preventiva di inizio lavori al Centro Operativo di Pescara dell'Agenzia delle Entrate. Questa modifica ha eliminato un passaggio formale che, sebbene importante per fini di monitoraggio, poteva rappresentare un onere amministrativo aggiuntivo per i contribuenti e i professionisti. La rimozione di questo adempimento ha reso più diretto e meno burocratico l'accesso al beneficio, incoraggiando un maggior numero di interventi di ristrutturazione che contribuiscono al rinnovamento del patrimonio edilizio e al miglioramento della qualità della vita all'interno delle abitazioni. Le detrazioni per ristrutturazione rimangono uno strumento potente per la manutenzione e il miglioramento degli immobili, promuovendo investimenti che aumentano il valore degli asset e la sicurezza degli edifici.

Il Superbonus: Un Motore per l'Efficienza Energetica e la Sicurezza Sismica

Tra le misure di incentivazione per la riqualificazione immobiliare, il Superbonus ha rappresentato una delle novità più significative degli ultimi anni, con un impatto profondo sul settore edilizio e sulle abitudini di investimento dei proprietari. Il Superbonus è stato introdotto dal Decreto 34/2020. Questa normativa ha previsto detrazioni molto elevate, che potevano arrivare fino al 110% delle spese sostenute, per specifici interventi di efficientamento energetico (il cosiddetto "Ecobonus") e di miglioramento sismico (il "Sismabonus"), oltre che per l'installazione di impianti fotovoltaici e colonnine per la ricarica di veicoli elettrici. L'obiettivo primario del Superbonus era duplice: da un lato, rilanciare l'economia e il settore delle costruzioni in un momento di crisi, dall'altro, promuovere una transizione ecologica del patrimonio edilizio italiano, riducendo i consumi energetici e aumentando la sicurezza sismica degli edifici. Sebbene le sue condizioni e percentuali di detrazione abbiano subito diverse modifiche nel tempo, il suo impatto è stato notevole, stimolando una vasta gamma di interventi di riqualificazione profonda che hanno contribuito a rendere le case più efficienti, sicure e sostenibili, generando un significativo indotto economico e occupazionale.

Agevolazioni per l'Eliminazione delle Barriere Architettoniche

Un altro aspetto fondamentale degli incentivi per la casa è quello legato all'accessibilità, con un'attenzione particolare alle esigenze delle persone con mobilità ridotta. La Legge di Bilancio 2022 ha introdotto dal 1° gennaio al 31 dicembre 2022 una detrazione specifica sulle spese effettuate per i lavori di superamento/eliminazione delle barriere architettoniche. Questa detrazione mirava a incentivare gli interventi volti a rendere gli edifici più accessibili, facilitando l'autonomia e la piena partecipazione alla vita sociale delle persone con disabilità o con difficoltà motorie. Tali lavori possono includere l'installazione di ascensori, rampe, montascale, l'adeguamento di servizi igienici, la modifica di porte e finestre per garantire spazi più ampi e agevoli. La specificità e la temporalità di questa misura ne evidenziano l'urgenza e l'importanza nel contesto delle politiche sociali, mirando a colmare lacune strutturali nel patrimonio edilizio e a promuovere una cultura dell'inclusione e dell'accessibilità universale. Tali incentivi sono un chiaro segnale dell'impegno a costruire una società più equa e accessibile per tutti i suoi membri.

La Documentazione Indispensabile per Accedere alle Detrazioni

Indipendentemente dalla tipologia specifica di detrazione fiscale a cui si intende accedere, un aspetto comune e imprescindibile per tutti i contribuenti è la corretta conservazione della documentazione relativa alle spese sostenute. Per usufruire del beneficio, occorre essere in possesso della documentazione che certifica la spesa (fattura, parcella, ricevuta quietanzata o scontrino). Questa esigenza di documentazione è fondamentale per consentire all'Agenzia delle Entrate di verificare la legittimità della detrazione o deduzione richiesta. Ogni spesa che dà diritto a un beneficio fiscale deve essere dimostrata attraverso un documento contabile che ne attesti l'effettivo sostenimento e la sua corrispondenza con la tipologia di spesa agevolabile. La conservazione accurata di fatture, parcelle professionali, ricevute fiscali quietanzate o scontrini parlanti è quindi un passaggio obbligato e di cruciale importanza per evitare contestazioni in fase di controllo e per garantire il pieno riconoscimento del beneficio. Questa prassi amministrativa, sebbene possa sembrare un onere, è essenziale per la trasparenza del sistema fiscale e per la corretta attribuzione dei vantaggi economici previsti dalla legge.

Altre Misure Fiscali e Normative Specifiche: Dalle Donazioni alle Questioni Patrimoniali

Il quadro delle agevolazioni e delle norme fiscali in Italia è estremamente variegato e si estende ben oltre le sole spese familiari e abitative, toccando ambiti come il sostegno al volontariato e alla cultura, incentivi per l'acquisto di beni specifici e la regolamentazione di aspetti più ampi della tassazione sui patrimoni. Queste misure riflettono la complessità delle esigenze della società e le diverse leve che il legislatore può utilizzare per indirizzare comportamenti, incentivare investimenti o semplicemente adeguare il sistema fiscale a nuove realtà economiche e sociali.

Le Erogazioni Liberali: Un Incentivo al Sostegno del Sociale e della Cultura

Il sistema fiscale italiano riconosce e incentiva il valore della solidarietà e del sostegno alle diverse forme di aggregazione sociale e culturale attraverso le erogazioni liberali. Le erogazioni liberali a movimenti politici, Onlus, associazioni sportive, ecc. sono un esempio di come si possa ottenere un beneficio fiscale. Ve ne sono di diversi tipi: da quelle per le associazioni di promozione sociale, a quelle in favore degli istituti scolastici, fino a quelle per gli enti dello spettacolo. Questa varietà di beneficiari e di tipologie di erogazioni liberali, che possono essere detraibili o deducibili a seconda della natura dell'ente e del tipo di donazione, mira a promuovere la partecipazione civica e il sostegno al terzo settore, alla ricerca, alla cultura e allo sport. I contribuenti, effettuando donazioni a questi enti riconosciuti, possono ridurre il proprio carico fiscale, trasformando di fatto una parte dell'imposta dovuta in un contributo diretto a cause di interesse pubblico. Questo meccanismo rappresenta un ponte tra il sistema fiscale e la società civile, incoraggiando la filantropia e il supporto alle attività che arricchiscono il tessuto sociale del paese.

La Detrazione per l'Acquisto di Veicoli: Un Beneficio con Limiti Specifici

Anche l'acquisto di beni di consumo durevole, come i veicoli, può essere oggetto di specifiche agevolazioni fiscali in determinati contesti. La detrazione spetta nel limite massimo di euro 18.075,99, con riferimento ad un solo veicolo. Questa misura, sebbene non sia universalmente applicabile a tutti gli acquisti di veicoli, è solitamente associata a specifiche categorie di contribuenti, come ad esempio persone con disabilità che necessitano di veicoli adattati per la propria mobilità, o in contesti professionali specifici. Il limite massimo di 18.075,99 euro indica la base su cui viene calcolata la detrazione, solitamente una percentuale di questa somma, per un singolo acquisto. Tale incentivo mira a ridurre il costo per l'acquisto di un bene essenziale per la mobilità individuale o familiare in circostanze particolari, riconoscendo la necessità di un supporto specifico laddove l'acquisto di un veicolo non rappresenti un lusso ma una necessità funzionale o terapeutica, o un costo direttamente correlato all'attività lavorativa.

La Riforma dello Sport e le Nuove Regole sui Redditi

Il mondo dello sport è stato oggetto di importanti riforme legislative che hanno avuto significative implicazioni anche sul piano fiscale, ridefinendo la natura di alcuni redditi. A seguito della riforma dello sport, le somme erogate non rientrano più fra i cosiddetti "redditi diversi" elencati all’articolo 67 del TUIR. Questa modifica normativa è di grande importanza per tutti coloro che operano nel settore sportivo, dai dilettanti ai professionisti. Tradizionalmente, molte delle indennità, rimborsi spese forfettari e compensi erogati nell'ambito delle attività sportive, soprattutto a livello dilettantistico, venivano inquadrati come "redditi diversi". La riforma ha avuto l'obiettivo di dare una maggiore dignità e chiarezza alla categoria dei lavoratori sportivi, distinguendo i compensi e le indennità legate all'attività sportiva da altre forme di reddito "occasionale" o "diverso". Questo cambiamento implica nuove modalità di tassazione e di inquadramento previdenziale per gli sportivi, allineando la normativa italiana a standard più moderni e riconoscendo la specificità del lavoro sportivo. La conoscenza di queste nuove regole è fondamentale per gli atleti, le società sportive e gli enti di promozione sportiva per garantire la piena conformità fiscale e contributiva.

L'IVIE: Imposta sul Valore degli Immobili Situati all'Estero

In un contesto di crescente globalizzazione e mobilità dei capitali, il legislatore italiano ha introdotto anche imposte volte a tassare i beni detenuti all'estero, contribuendo a un quadro fiscale più equo e completo. L’Ivie è una delle novità introdotte con la manovra natalizia di Monti. Questa imposta, acronimo di Imposta sul Valore degli Immobili situati all'Estero, ha una natura patrimoniale ed è dovuta in proporzione ai giorni di detenzione ed alla quota di possesso. È stata introdotta per garantire che anche i beni immobiliari posseduti da residenti italiani al di fuori del territorio nazionale contribuiscano al prelievo fiscale, in un'ottica di equità e di contrasto all'evasione fiscale. La misura dell'imposta è variata nel tempo, partendo dall'1 per mille per il 2012, passando all'1,5 per mille per il 2013, e fissandosi al 2 per mille a decorrere dal 2014. L'IVIE si applica al valore degli immobili esteri e rappresenta una componente importante del prelievo fiscale per i contribuenti italiani che detengono proprietà immobiliari fuori dai confini nazionali, richiedendo una precisa dichiarazione e un'attenta gestione per evitare sanzioni. L'introduzione di questa imposta ha contribuito a delineare un quadro fiscale più trasparente e completo per i patrimoni detenuti a livello internazionale.