La fiscalità applicata al settore edilizio è da sempre un terreno complesso, in cui norme generali e agevolazioni specifiche si intrecciano con le finalità sociali degli immobili realizzati. Tra queste agevolazioni, l’aliquota IVA ridotta al 10% rappresenta uno strumento di grande rilievo, pensato per favorire la costruzione di edifici destinati a funzioni collettive e di pubblica utilità. Comprendere l'applicazione di queste aliquote è fondamentale per enti, imprese e professionisti del settore, soprattutto quando si tratta di progetti con una forte valenza sociale, come la realizzazione di nuove scuole materne o altre strutture educative e assistenziali.

Il Contesto Normativo Generale dell'IVA in Edilizia

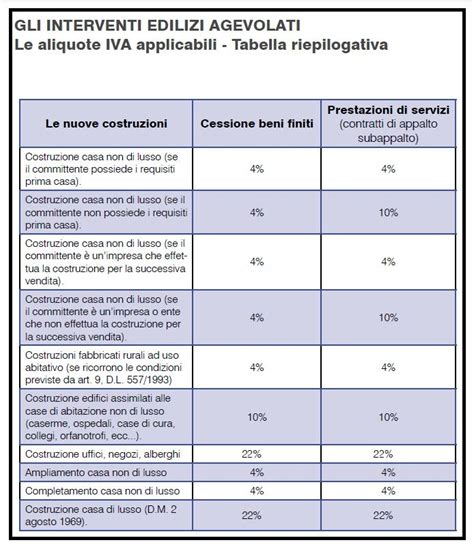

In linea generale, anche in edilizia l’aliquota ordinaria dell’IVA è del 22%. Tuttavia, la legislazione fiscale è molto articolata e classifica in modo dettagliato i diversi ambiti di applicazione, definendo e delimitando i vari tipi di intervento e le aliquote applicabili. Esistono infatti due aliquote agevolate principali: quella del 4% e quella del 10%, destinate a specifiche casistiche per sostenere particolari settori o finalità sociali.

L'IVA in edilizia costituisce un argomento decisamente complesso e spesso nasconde insidie anche per gli esperti del settore. Le modalità di applicazione dell’IVA ai vari interventi edilizi sono delineate da diverse disposizioni normative che mirano a incentivare determinate tipologie costruttive o interventi di recupero.

L'IVA Agevolata al 4%: Un Breve Sguardo

L’aliquota IVA ridotta al 4% è prevista per la prestazione di servizi dipendenti da contratti di appalto per la costruzione della prima casa, la cessione di case di abitazione non di lusso (ancorché non ultimate, purché permanga l’originaria destinazione di prima casa per l'acquirente), e l’assegnazione in proprietà o in godimento di prime case ai soci di cooperative edilizie e loro consorzi. Questa agevolazione, che riguarda anche gli interventi di ampliamento e completamento, richiede specifici requisiti oggettivi e soggettivi. L’immobile deve essere una casa di abitazione individuabile nelle categorie catastali da A1 e A11, ad esclusione della categoria A10 (uffici e studi privati), e non deve essere di lusso come definito dal D.M. 2 agosto 1969. L’acquirente o committente deve dichiarare, a pena di decadenza dall’agevolazione, requisiti legati alla residenza o all'attività svolta, e di non essere titolare di altri diritti su abitazioni acquistate con le agevolazioni prima casa.

L’aliquota IVA 4% si applica anche alle cessioni di beni finiti, escluse le materie prime e semilavorate, e alle prestazioni di servizi per la costruzione di case di abitazione non di lusso, i cosiddetti fabbricati "Tupini". Questi fabbricati possono essere composti da sole unità abitative che non possiedono le caratteristiche "di lusso" di cui al D.M. 2 agosto 1969, oppure da abitazioni, uffici e negozi, a condizione che oltre il 50% della superficie totale dei piani sopra terra sia destinata ad abitazione non di lusso e non oltre il 25% a negozi. Per "casa di abitazione" si intende ogni costruzione destinata a dimora delle persone e delle loro famiglie, strutturalmente idonea ad essere utilizzata come alloggio stabile. È importante notare che per le prestazioni di servizi, la distinzione tra prima e seconda casa è determinante: nel primo caso si applica l’IVA al 4%, nel secondo l’IVA al 10%.

Un’altra importante applicazione dell’IVA al 4% riguarda la costruzione di fabbricati rurali a destinazione abitativa, purché soddisfino condizioni specifiche legate alla destinazione d'uso da parte del proprietario del terreno o di addetti all'attività agricola, alla superficie del terreno e all'assenza di caratteristiche di lusso. Sono inoltre agevolate con l’IVA ridotta al 4% le prestazioni di servizi relative alla costruzione di opere direttamente finalizzate al superamento ed alla eliminazione di barriere architettoniche, anche in caso di manutenzione ordinaria o straordinaria.

IVA agevolata in edilizia

L'IVA al 10% per la Costruzione di Edifici con Finalità Collettive

Il Decreto Iva consente l’applicazione dell’aliquota ridotta del 10% alle cessioni e alle prestazioni di servizi dipendenti da contratti di appalto relativi alla costruzione di case di abitazione non di lusso e degli edifici assimilati. Questa è la categoria in cui rientrano specifiche tipologie di strutture, incluse le scuole materne e altri edifici con un impatto sociale significativo. Tra questi, si citano esplicitamente edifici scolastici, ospedali, caserme, collegi, asili e strutture con finalità collettive.

La Risposta n. 309 dell’11 dicembre dell’Agenzia delle Entrate ha messo in risalto che la condizione essenziale per poter beneficiare della riduzione fiscale è che l’attività didattica sia effettiva e non marginale rispetto ad altre attività. La fiscalità applicata al settore edilizio è da sempre un terreno complesso, in cui norme generali e agevolazioni specifiche si intrecciano con le finalità sociali degli immobili realizzati. Con la risposta n. 309 l’Agenzia delle Entrate ha stabilito che gli edifici destinati ad attività didattiche possono essere assimilati alle abitazioni non di lusso.

Il Percorso Normativo alla Base dell'Agevolazione

Il percorso normativo di questo punto è esplicitato con chiarezza: le prestazioni agevolate riguardano gli edifici di cui all'articolo 1 della Legge 19 luglio 1961, n. 659, assimilati ai fabbricati di cui all'articolo 13 della Legge 2 luglio 1949, n. 408. L'articolo 1 della legge n. 659 del 1961, a sua volta, prevede che “le agevolazioni fiscali e tributarie stabilite per la costruzione delle case di abitazione degli articoli 13, (…) della legge 2 luglio 1949, n. 408, (…), sono estese agli edifici contemplati dall'articolo 2, secondo comma, del regio decreto legge 21 giugno 1938, n. 1094”. Ed è quest’ultimo a trattare gli edifici scolastici, le caserme, gli ospedali e le case di cura, i ricoveri, le colonie marine, i collegi, gli educandati, gli asili infantili, gli orfanotrofi e simili.

Nonostante l’abrogazione del Rdl n. 1094/1938, il richiamo agli edifici lì previsti resta valido, come confermato da prassi e dalla giurisprudenza. L’Agenzia osserva che la locuzione “e simili” rende l’elenco non tassativo, includendo anche immobili che, pur non ospitando collettività in senso stretto, perseguono finalità di istruzione, cura, assistenza o beneficenza. In proposito la Circolare n. 1/E del 1994 dell’Agenzia delle entrate ha stabilito che i benefici fiscali previsti per gli edifici assimilati alle abitazioni non di lusso si applicano non solo agli immobili destinati ad ospitare collettività (scuole, ospedali, caserme, ecc.), ma anche a quelli utilizzati per il perseguimento di finalità di interesse collettivo quali istruzione, cura, assistenza e beneficenza. Tale interpretazione si fonda sulla sentenza n. 3503/1972 della Corte di Cassazione che ha sottolineato la necessità di valutare la destinazione dell’immobile in funzione delle attività svolte e del loro impatto sociale. L’agevolazione viene applicata nel caso in cui, per caratteristiche strutturali, l’edificio risulta concretamente destinato a finalità collettive come istruzione o assistenza. L'edificio destinato ad attività didattica può essere assimilato alle case di abitazione non di lusso e di conseguenza le prestazioni di appalto per la sua costruzione possono beneficiare dell’aliquota Iva ridotta al 10%.

Applicazione dell'IVA Ridotta a Nuove Costruzioni: Il Caso di un Ente di Ricerca

Un chiarimento recente, rivolto a un ente di ricerca, ha ulteriormente definito i contorni di questa agevolazione. L’ente aveva chiesto di conoscere il trattamento IVA applicabile alle prestazioni di appalto relative alla costruzione di un nuovo fabbricato destinato sia ad attività di ricerca sia ad attività didattiche e formative. In particolare, l’ente chiedeva se fosse possibile beneficiare dell’aliquota agevolata del 10% prevista dal Dpr n. 633/1972 (Decreto Iva) Tabella A, parte III, numeri 127-quinquies (aliquota ridotta per le prestazioni di servizi dipendenti da contratti di appalto relativi alla costruzione di case di abitazione non di lusso) e 127-septies (agevolazione agli edifici assimilati alle abitazioni non di lusso, tra cui rientrano gli edifici scolastici). La nuova struttura avrebbe ospitato attività di ricerca e corsi universitari, e per questo l’ente nel 2017 aveva chiesto all’Agenzia (tramite istanza di interpello) se l’edificio potesse qualificarsi come edificio scolastico. In caso affermativo, alle attività di costruzione sarebbe stata applicata l’IVA al 10%.

L’ente di ricerca era del parere che l’aliquota del 10% potesse applicarsi sia per la realizzazione della nuova sede sia per la sua progettazione. In particolare, evidenziava che la nuova sede non sarebbe stata solo un centro di ricerca, ma anche un luogo di formazione permanente per dottorandi, tirocinanti, studenti delle scuole, stagisti italiani e stranieri e attività didattiche rivolte al mondo agricolo. La componente formativa, quindi, si presentava come strutturale e continuativa, non marginale rispetto alla ricerca.

Nel caso in esame, l’edificio sarebbe stato destinato ad attività di ricerca e, parallelamente, ad attività didattiche e formative. L'Agenzia, con la Risposta n. 309, ha ribadito che se la componente formativa risulterà effettiva e non marginale, l’immobile potrà essere ricondotto tra quelli che beneficiano dell’aliquota IVA ridotta del 10% prevista per gli edifici assimilati alle abitazioni non di lusso. Questo evidenzia l'importanza di una valutazione concreta della destinazione d'uso e della prevalenza delle finalità collettive.

Per quanto riguarda l’attività di progettazione, un aspetto cruciale per la determinazione dell’IVA è se essa sia collegata a quella di costruzione oppure sia autonoma. La specifica è alla base della determinazione dell’IVA. A tal riguardo, è stato chiarito che se la progettazione è compresa nello stesso contratto di appalto che disciplina la costruzione, può anch’essa beneficiare dell’aliquota ridotta del 10%.

IVA per la Manutenzione di Edifici Scolastici: Un Contesto Controverso

La corretta aliquota IVA da applicare agli interventi di manutenzione sugli edifici scolastici pubblici è da tempo oggetto di un acceso dibattito che vede contrapposte la giurisprudenza di legittimità e l’amministrazione finanziaria.

La Posizione della Cassazione

La Corte di Cassazione, con la nota sentenza n. 9662 del 12 aprile 2023, ha stabilito che gli interventi di manutenzione ordinaria e straordinaria su edifici scolastici beneficiano dell’aliquota IVA ridotta al 10%. Secondo la Suprema Corte, tale agevolazione discende dall’applicazione del n. 127-quinquies della Tabella A, parte III, allegata al D.P.R. 633/1972. Questa norma, a detta della Cassazione, agevola la costruzione di opere di urbanizzazione secondaria (tra cui rientrano le scuole) e di edifici assimilati alle cosiddette “case non di lusso”.

Il "No" dell'Agenzia delle Entrate

Nonostante la chiara posizione della Cassazione, l’Agenzia delle Entrate ha recentemente ribadito il suo parere contrario attraverso la consulenza giuridica n. 2 del 2023. Le ragioni dell’Amministrazione Finanziaria, sebbene in contrasto con la Cassazione, trovano fondamento in una rigorosa analisi normativa, sostenuta anche da una parte della dottrina consolidata. Il n. 127-quinquies, infatti, si riferisce alla costruzione di opere e edifici, non alla loro manutenzione. La norma che disciplina specificamente gli appalti per gli interventi di recupero edilizio è il n. 127-quaterdecies della stessa Tabella A.

Il Dilemma per gli Enti Locali

Il quadro attuale è a dir poco paradossale e genera un "dilemma per gli Enti Locali: 'costi maggiori o rischio contenzioso?'". Questa incertezza stride con gli orientamenti del diritto unionale. La recente Direttiva (UE) 2022/542, infatti, ha ampliato le possibilità per gli Stati membri di applicare aliquote ridotte, includendo espressamente la “costruzione e ristrutturazione di edifici pubblici e di altri edifici utilizzati per attività di interesse pubblico”. Tale direttiva potrebbe, nel tempo, influenzare un allineamento interpretativo a livello nazionale.

Approfondimenti sulle Aliquote IVA per Interventi Edilizi Diversi

Oltre alla costruzione di edifici con finalità collettive, l'aliquota IVA al 10% si applica anche a diverse altre tipologie di interventi edilizi, delineando un quadro più ampio delle agevolazioni.

IVA al 10% per Altri Contesti Edilizi

La Tabella A, parte III, n. 127-septies e 127-quarterdecies del D.P.R. 633/72 stabilisce che sono soggette ad aliquota IVA del 10% le prestazioni concernenti:

- La nuova costruzione di fabbricati “Tupini” svolte nei confronti di soggetti diversi da quelli che svolgono l’attività di costruzione di immobili per la successiva rivendita (ad esempio, per locazione).

- La nuova costruzione di fabbricati assimilati a quelli “Tupini”.

- La nuova costruzione di edifici destinati a finalità di istruzione, cura, assistenza e beneficenza (come già ampiamente descritto per le scuole materne).

- La nuova costruzione di case di abitazione non di lusso quando non ricorrono i requisiti di “prima casa”.

- La realizzazione di opere di urbanizzazione primaria e secondaria ex articolo 4, legge n. 847/1964 e assimilate.

Gli interventi di manutenzione ordinaria e straordinaria rientrano generalmente nell'aliquota del 10% quando si tratta di immobili a prevalente destinazione abitativa. Tuttavia, è importante distinguere il contesto specifico, come il dibattito sopra menzionato per gli edifici scolastici. Anche gli interventi di recupero edilizio, quali restauro, risanamento conservativo e ristrutturazione edilizia, beneficiano dell'IVA al 10%. Gli interventi di ampliamento e completamento di una nuova abitazione non di lusso possono anch'essi beneficiare dell'IVA ridotta al 4% o al 10% a seconda della tipologia specifica e della dichiarazione del cliente, ad esempio, distinguendo tra lavori di ampliamento e interventi di restauro o ristrutturazione edilizia.

IVA al 22% per Casistiche Ordinarie

Quando non si applicano le aliquote agevolate del 4% o del 10%, l’IVA ordinaria del 22% è quella di riferimento. Questo avviene per esempio in caso di costruzione di abitazioni di lusso, o per l'acquisto di singoli componenti di una casa prefabbricata anziché un contratto "chiavi in mano" che qualifica l'immobile come bene finito.

Il Caso delle Case Prefabbricate Modulari: Quando l'IVA è Agevolata

Un aspetto innovativo e in evoluzione nel panorama edilizio riguarda il trattamento IVA delle case prefabbricate modulari. L'Agenzia delle Entrate, con la Risposta n. 304 del 2025, ha fornito importanti chiarimenti sul trattamento fiscale applicabile alla cessione di case prefabbricate modulari “chiavi in mano” da parte di fornitori esteri a clienti privati italiani.

La Qualificazione come Bene Immobile

L’Agenzia ha stabilito che tali case devono essere considerate beni immobili ai sensi del Regolamento UE n. 282/20113 quando:

- la struttura è eretta sul suolo o ad esso incorporata;

- non è agevolmente smontabile né agevolmente rimuovibile;

- lo smontaggio o lo spostamento richiedono competenze professionali, attrezzature pesanti (gru, camion) e costi non trascurabili.

Poiché l’installazione richiede mezzi meccanici pesanti e l’intenzione del cliente è l’utilizzo come abitazione permanente, il bene perde la sua natura “mobile” ai fini IVA. Data la qualificazione come bene immobile, la cessione rientra generalmente nel regime di esenzione IVA (art. 10, primo comma, n. 8-bis del Decreto IVA). Tuttavia, l’operazione diventa imponibile se il venditore possiede le caratteristiche di impresa costruttrice. In questo caso specifico è possibile applicare le aliquote IVA agevolate del 4% (prima casa) o del 10%, a condizione che la vendita riguardi una casa costruita e completa, idonea all’uso abitativo, e non un semplice kit di montaggio. Resta fermo l’obbligo di censimento dell’immobile al Catasto Fabbricati, in quanto unità stabilmente assicurata al suolo.

Uno degli aspetti più rilevanti della risposta riguarda le modalità di assolvimento dell’imposta. L’Agenzia ha negato la possibilità di utilizzare il regime OSS (One Stop Shop) per dichiarare e versare l’IVA, poiché è riservato esclusivamente alle vendite a distanza di beni mobili. Il fornitore estero è obbligato a identificarsi direttamente ai fini IVA in Italia (art. 35-ter del Decreto IVA) oppure nominare un rappresentante fiscale. L’Agenzia ha inoltre chiarito che, in caso di dichiarazione mendace da parte del cliente per ottenere l’aliquota agevolata (es. dichiarare che è “prima casa” senza averne i requisiti), nessuna sanzione è prevista in capo alla Società venditrice. L’Agenzia delle Entrate procederà al recupero della differenza d’imposta e all’irrogazione della sanzione (pari al 30% della differenza) esclusivamente nei confronti dell’acquirente.

La Risposta n. 246 del 2024 dell'Agenzia delle Entrate ha ulteriormente specificato che, in merito alle cessioni di case prefabbricate in legno, si applica l’aliquota IVA ordinaria al 22 per cento quando il cliente "acquista i pezzi della casa prefabbricata e li fa montare e mettere in opera dalla stessa impresa che li produce o da terzi". In questo caso, infatti, il contratto ha per oggetto il semplice acquisto dei singoli pezzi. Al contrario, si applica l’aliquota IVA del 4% o del 10% quando "il committente affida ad un’impresa la costruzione di una casa, da effettuare con i pezzi fabbricati dall’impresa stessa", assumendo l’impresa l’obbligo di consegnare la casa costruita e completa. Se l'acquisto riguarda solo "pezzi" della casa (come pareti o opzioni supplementari senza l'impiantistica), l'aliquota ordinaria del 22% è quella applicabile, a meno che la fornitura non avvenga nell’ambito di un contratto di appalto che abbia per oggetto la costruzione e la consegna di una casa "chiavi in mano".

Il quadro delle aliquote IVA in edilizia è vasto e richiede una conoscenza approfondita delle norme e delle loro interpretazioni da parte dell'Agenzia delle Entrate e della giurisprudenza. La corretta applicazione delle aliquote, specialmente in contesti di grande rilevanza sociale come la costruzione di scuole materne, è fondamentale per garantire la trasparenza fiscale e il corretto impiego delle agevolazioni previste dalla legge.